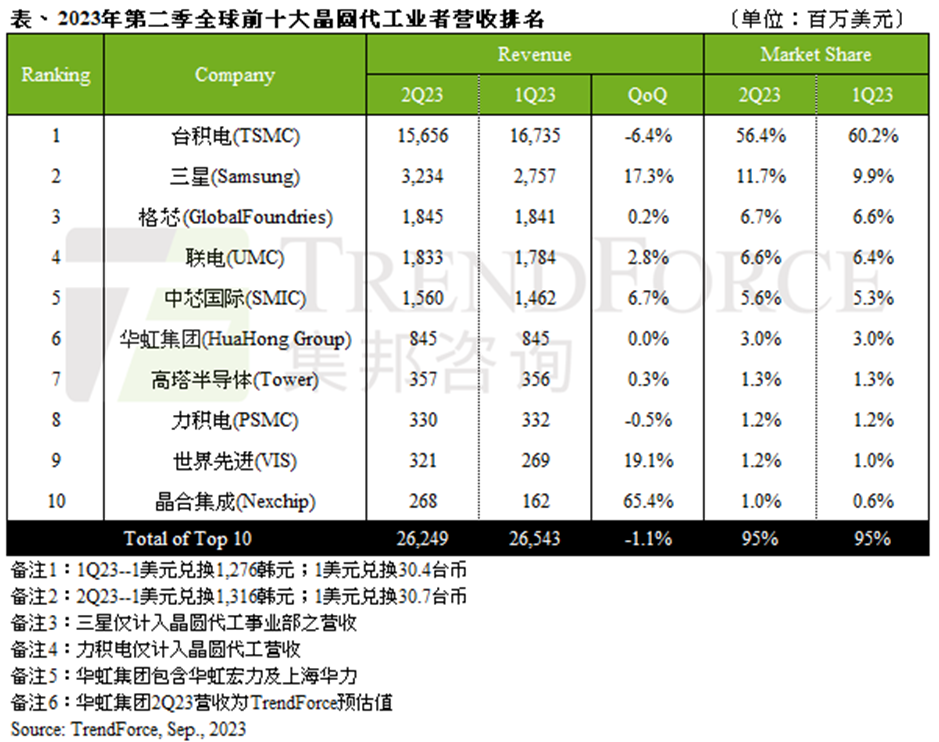

TrendForce集邦咨询表示,电视部分零部件库存落底,加上手机维修市场畅旺推动TDDI需求,第二季供应链出现零星急单,成为支撑第二季产能利用与营收主要动能,不过此波急单效益应难延续至第三季。另一方面,主流消费产品智能手机、PC及NB等需求仍弱,导致高价先进制程产能利用率持续低迷,同时,汽车、工控、服务器等原先相对稳健的需求进入库存修正周期,影响第二季全球前十大产值仍持续下滑,环比减少约1.1%,达262亿美元。此外,由于本季供应链急单主要来自LDDI、TDDI等,相关订单回补带动与面板景气高度相关的晶合集成(Nexchip)回到第十名。

本文引用地址:

具体来看,台积电(TSMC)第二季营收衰退至156.6亿美元,环比减少幅度收敛至6.4%;三星(Samsung)第二季事业营收为32.3亿美元,环比增长17.3%(仅计入晶圆代工营收);格芯(GlobalFoundries)第二季营收与第一季大致持平,环比增长仅0.2%,约18.5亿美元...

2

智能手机产量排名

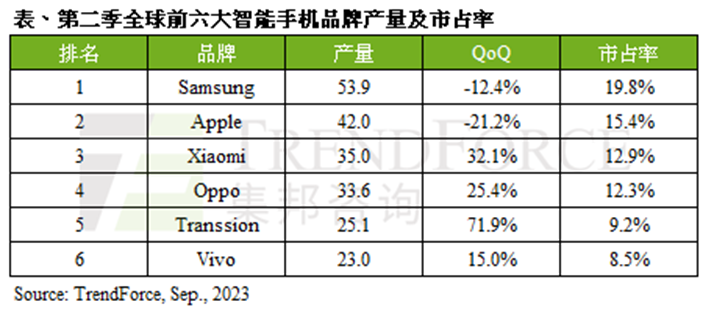

据TrendForce集邦咨询研究显示,继第一季全球智能手机产量同比减少近20%后,第二季产量持续衰退约6.6%,仅2.7亿支。合计2023上半年智能手机产量5.2亿支,对比去年同期衰退13.3%,无论是个别季度或是上半年合计,均创下十年新低记录。

TrendForce集邦咨询分析,生产表现低迷原因有三,其一,防疫限制解除后未如预期带动需求;其二,新兴印度市场人口红利效应并未有效发挥优势;其三,2022年品牌深受渠道库存过高拖累,原先预估随着库存去化,品牌将恢复生产水平,但如今受经济疲软影响,民众消费意愿更为保守,从而导致上半年生产表现不如预期。

以各品牌生产排名来看,三星(Samsung)依旧蝉联生产排名首位,第二季生产总数为5,390万支,环比减少12.4%;正值苹果新旧机型交替,因此为四个季度当中生产表现最低的一季,产量4,200万支,环比减少21.2%;小米(Xiaomi;含Xiaomi, Redmi, POCO)受惠渠道库存逐渐下降以及新机铺货带动,第二季产量约3,500万支,环比增加32.1%...

3

企业融资进展

近期,积塔、励兆科技、芯米、清科珈合、肇观电子、芯干线等多家企业完成了新一轮融资,部分企业融资金额超亿元。融资完成后,不少企业开启了新一轮投资扩建。

9月3日,积塔半导体完成135亿元人民币融资,本轮融资汇聚多家国家基金、产业投资人、地方基金、知名财务投资人等。

近日,励兆科技宣布完成数千万元Pre-A轮融资。据悉,Monolith砺思资本、中芯聚源、临港科创投参与本轮投资。

9月2日,芯米半导体完成A轮融资,本轮融资投资方包括厦门高新投旗下高新创臻一期基金和达泰基金等。本轮融资资金将助力芯米半导体进一步完善产品研发体系...

4

iPhone 15系列预测

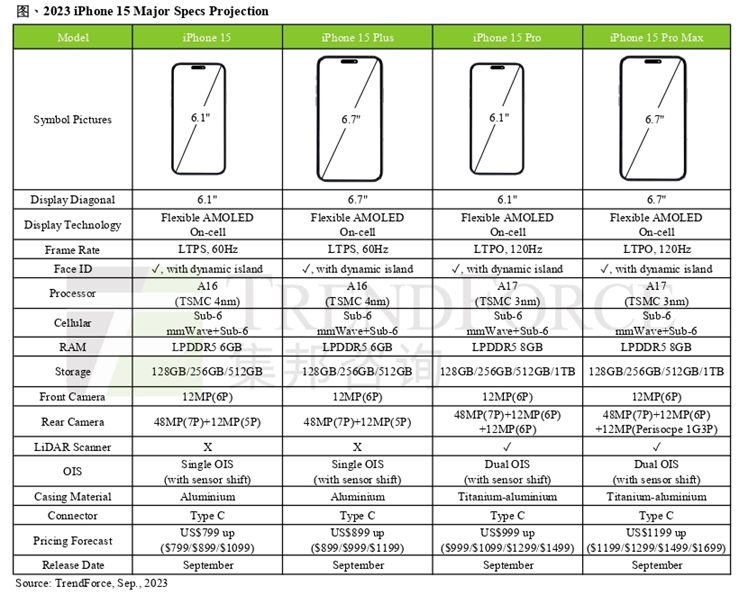

苹果(Apple)计划九月中旬发布四款新机,预计分别是iPhone 15、iPhone 15 Plus,以及Pro系列的iPhone 15 Pro以及iPhone 15 Pro Max。

TrendForce预估,iPhone 15新机全系列产出约8,000万支,相较去年同期增长近6%。其中因Pro系列的量产较为顺畅,以及独具潜望式镜头的Pro Max可望带进更多买气,预估Pro系列的产出占比可望拉升至六成以上。然而,市场景气不佳,加上华为的强势回归,可能冲击今年苹果iPhone整体销量,因此预估iPhone全年生产总数约落在2.2~2.25亿,同比减少约5%。

针对iPhone 15系列新机规格预测,硬件方面,受欧盟订定法案的限制,苹果也将于今年加入Type-C的行列;iPhone 15、iPhone 15 Plus两款的升级在于主镜头同步Pro系列采用4800万像素主镜头,以及改为灵动岛(Dynamic Island)的面板设计。Pro系列的规格则包含处理器芯片升级、DRAM容量加大,并且引入钛铝合金中框,其中Pro Max更将搭载潜望式镜头,优化成像表现...

5

格力与两大芯片项目签约

据格创产业新空间消息,8月30日,南京数字光芯科技有限公司(以下简称“数字光芯”)和成都电科星拓科技有限公司(以下简称“电科星拓”)与格力集团签约。

签约仪式上,格力集团、珠海高新金融投资有限公司与数字光芯进行签约,项目拟在珠海高新区投资建设数字光场芯片底层硅基驱动项目,推动硅基显示芯片的全面国产化。

同时,格力集团与电科星拓进行签约,建设电科星拓企业级高速模拟芯片及数模混合芯片项目,开展企业级高速模拟芯片及数模混合芯片的研发及产业化…