功率半导体是一个很卷的市场,现在,材料无疑是最大的赛点。

现在厂商都在不断向高功率密度、低静态电流、高定制以及高智能方向发展,而从过去到现在的功率半导体市场来看,无论是结构,还是集成程度,厂商都已做到极致,作为对制程敏感度更低的功率IC,材料成为成倍加强功率半导体的神兵利器。所以厂商才不遗余力地投入在SiC(碳化硅)、GaN(氮化镓)等第三代半导体和Ga2O3(氧化镓)、金刚石等第四代半导体上。

半导体的寒冬已经持续超过一年,无论从业绩上来看,还是从投资总额上来看,还能保持向上的领域屈指可数。而宽禁带半导体(WBG)就是这样的一个领域,无论市场如何动摇,都在持续看涨,它身上究竟埋藏了什么秘密?

作者丨付斌

出品丨电子工程世界

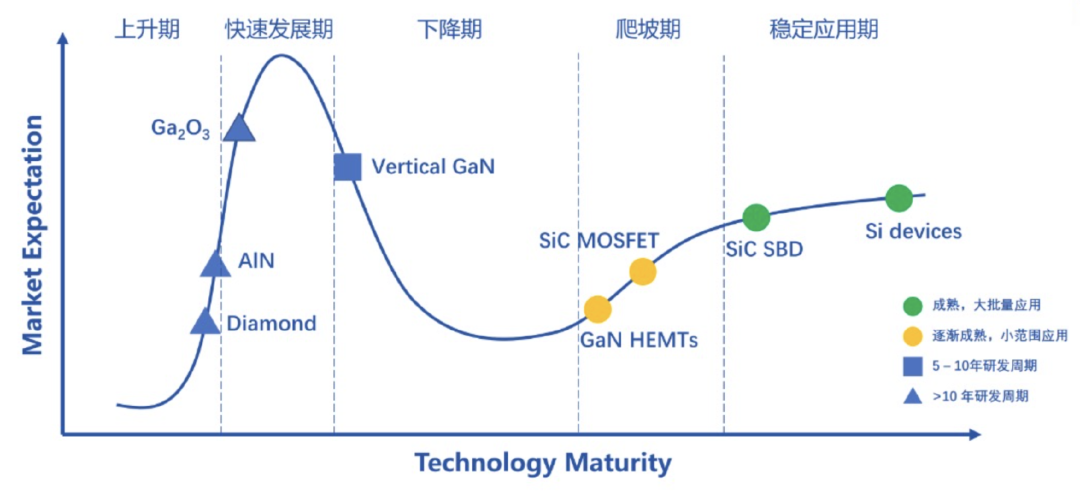

首先,是老生常谈的问题,半导体新材料到底有多少种。按照国内的主流分类,分为四代:第一代半导体以锗和硅为代表;第二代以20世纪80年代和90年代相继产业化的砷化镓(GaAs)和磷化铟(InP)为代表;第三代以氮化镓(GaN)和碳化硅(SiC)为代表;第四代则是在2005年以后逐渐被重视的4eV以上的超宽禁带半导体材料,以氧化镓(Ga2O3)、氮化铝(AlN)和金刚石为代表。二代半本身禁带宽度与硅相近,但电子迁移率更高,所以一般用在高频的射频应用中;三代半和四代半的禁带宽度更宽,用更通用的说法就是宽禁带(WBG)半导体,这就意味着有着更好的耐温耐压,也就更适合功率半导体体质,所以现在功率半导体领域一般讲的都是三代半或四代半。时代冲刷下,许多功率半导体产品都逐渐淘汰,只有综合评估表现良好的器件成为了市场最终的宠儿。宽禁带半导体亦如此,带隙越宽,电子跃迁到导带所需能量越大,材料能承受的温度和电压也会越高,做出的功率半导体也就越强。我们常用“Hype Cycle”曲线去描述一项技术的成熟度,复旦大学宁波研究院宽禁带半导体材料与器件研究所的最新分享显示,目前硅器件、SiC SBD已进入稳定应用期,SiC MOSFET、GaN HEMT处于我爬坡期,金刚石、氮化铝、氧化镓正在快速上升,垂直GaN则处在下降期。功率半导体发展规律周期(Hyper Cycle),图源丨碳化硅功率器件现状及发展趋势而从市场数据来看,现在我们的的确确地踩着Hyper Cycle的路径发展,与此同时,宽禁带半导体的巨大潜力,正在无视半导体周期下滑。

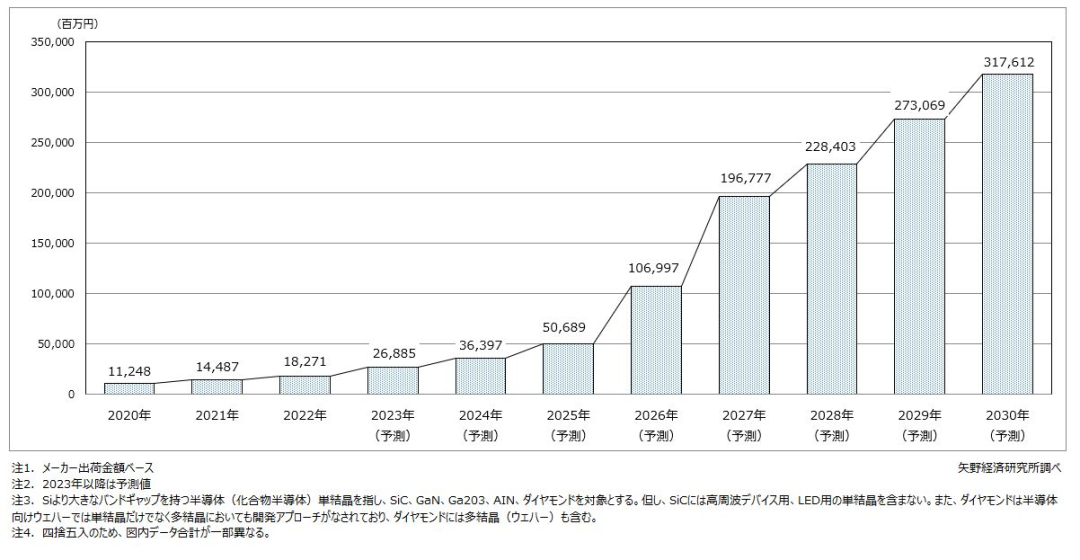

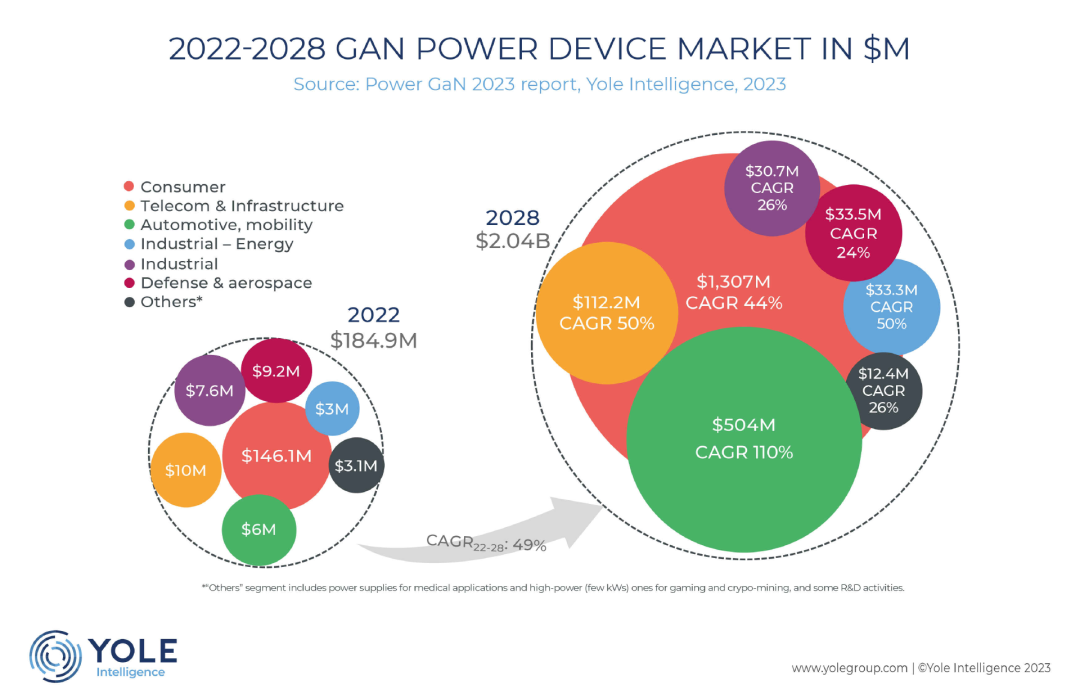

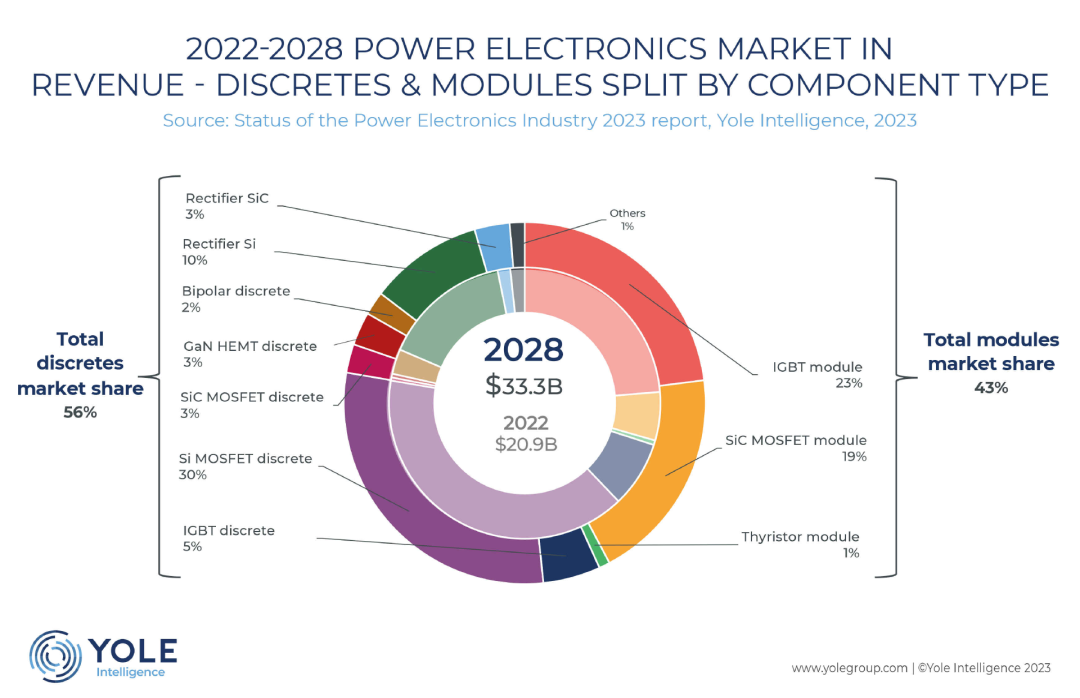

8月28日,矢野研究所的数据显示,宽禁带半导体作为硅的替代材料,越来越多地用于功率半导体,2022年全球宽禁带半导体(基于制造商出货量)约为182.71亿日元,2023年则为268.85亿日元,同比增长47.1%。从不同材料来看,碳化硅(SiC)市场预计为202.93亿日元(占比75.5%),氮化镓(GaN)为46.47亿日元(占比17.3%),氧化镓(Ga3O2)为5.31亿日元(占比2%),氮化铝(AlN)为10.8亿日元(占比4%),金刚石为3.35亿日元(占比1.2%)。碳化硅已进入全面增长阶段,汽车应用的全面采用预计将成为3年起市场快速增长的关键;氮化镓目前主要用于LED和LD等照明应用以及高频功率器件应用上具备优异特性,而现在它的问题在于大容量的大规模供应,GaN-on-GaN器件正在高速发展;与碳化硅相比,氧化镓的性能和成本更具潜力,市场玩家数量正在激增,虽然短期研究结果相继发布,但它依然是后来者,并且在掺杂和制备上具有一定问题;氮化铝受深紫外LED、照明影响获得稳固需求提升;金刚石则在快速增长,日本相关厂商正通过IPO筹集资金以提高产能,虽然它是功率半导体的终极追求,但它在掺杂上拥有不小的问题,还在研究之中。以上研判结论不难看出,碳化硅不仅是现在增长最为迅速的,也是当下产业化阶段走得最顺畅的那一个,市场一片欣欣向荣之势,而氮化镓虽然也在增加,但整体增速并不像碳化硅那样快。Yole报告显示,随着8英寸时代到来,受到200多亿美元的投资推动,碳化硅(SiC)功率器件市场将在2028年达到90亿美元。其中,汽车市场占比达到74%,其次则是工业、能源、运输、电信和消费,分别占比14%、8%、3%、0.3%、0.1%。市场增长由三方面驱动:一是电动汽车(BEV)中800V电动汽车(EV)是碳化硅加速关键点;二是电动汽车直流充电(DC)与xEV(带有电动动力系统的车辆HEV与BEV)中,大功率模块化充电器会带来十亿美元的碳化硅市场;三是能源领域在2022年~2028年装机量不断攀升,价值数亿美元的市场即将形成。2022年~2028年碳化硅功率半导体市场预测,图源丨YoleGaN市场则在2028年达到20.8亿美元,消费领域本就拥有大量快充市场,2022年~2028年复合增长率保持44%;汽车和通信是GaN两大高速增长市场,汽车领域ADAS汽车LiDAR正在利用100V GaN器件,此外,在动力总成中采用氮化镓已经从可行性问题演变为时间问题,近十年来多数厂商一直专注于车载充电器(OBC)和DC/DC领域展开合作。2022年~2028年氮化镓功率半导体市场预测,图源丨Yole整体上来看,2022年,包括分立式器件和模块在内的功率半导体市场总规模可达209亿美元,预计2028年这一市场将增长到333亿美元。其中,分立式器件市场将从2022年的143亿美元,增长到2028年的185亿美元;模块市场也至2028年则会达到148亿美元。Yole在报告中强调,他们发现一些在氮化镓方面发力的厂商放缓了研发的脚步,以待市场增长后再进一步加大投资。

2022年~2028年氮化镓功率半导体市场预测,图源丨Yole以电子工程世界角度来看,首先,诸多厂商存在碳化硅长期供应协议,此外,碳化硅厂商整体布局较为激进,因此碳化硅整体增长趋势是必然的。

而氮化镓方面,虽然Yole报告中展现其放缓脚步的一面,但事实上,氮化镓正不断扩大其应用,并在近两年内有望不断突破。原因在两方面:一是氮化镓与原有硅代工路线极为相似,但氮化镓工厂产能扩充不是问题,二是碳化硅大功率优势氮化镓也可以通过多路串联解决,大量厂商也正推出相应的解决方案,用于汽车、PC服务器领域。

至于第四代半导体方面,氧化镓由三菱重工、丰田、日本电装、田村制造(与NICT合作成立NCT)、日本光波、Kyma公司、北京镓族科技、杭州富加镓业科技、北京铭镓半导体、深圳进化半导体等推进产业化,金刚石则由美国阿克汉(Akhan)公司、英国元素六(Element Six)公司、日本NTT公司、日本产业技术综合研究所(AIST)、日本物质材料研究所(NIMS)、美国地球物理实验室卡耐基研究院、美国阿贡国家实验室等力推产业化。距离产业化较远,但一级市场动作多,作为终极材料,谁先抢占高地,谁才能抢占先机。从国产方面来看,国产在功率半导体市场相比国外虽有差距,在地缘政治摩擦频发背景下,替代正在加速。由于SiC和GaN整体成本仍与硅基功率半导体有差距,MOSFET、IGBT分立器件和模组仍然会是3~5年内的主流和增长亮点,不过在5G、新能源、智能化汽车拉动下,SiC和GaN市场前景极佳。功率半导体是能滚雪球的赛道,持续精进便可占据一席之地,同时功率半导体的波动也符合大宗商品走势规律,4~5年行业波动吻合半导体周期规律,产品与全球GDP走势密切相关,而现在发,一个属于新材料的未来正在款款走来。

[1] 郝跃. 宽禁带与超宽禁带半导体器件新进展[J]. 科技导报, 2019, 37(3): 58-61; doi: 10.3981/j.issn.1000-7857.2019.03.008

[2] 矢野经济研究所:ワイドバンドギャップ半導体単結晶世界市場に関する調査を実施(2023年).2023.8.28.https://www.yano.co.jp/press-release/show/press_id/3328

[3] Yole:Power electronics industry is propelled by xEV and renewables.2023.8.23.https://www.yolegroup.com/press-release/power-electronics-industry-is-propelled-by-xev-and-renewables/

[4] Yole:YG PRESS NEWS – xEV drives Power SiC growth: unveiling the next billion-dollar market.2023.8.28.https://www.yolegroup.com/press-release/yg-press-news-xev-drives-power-sic-growth-unveiling-the-next-billion-dollar-market/

[5] Yole:YG PRESS NEWS – Power GaN industry: reshaping the ecosystem for enhanced solutions.2023.8.28.https://www.yolegroup.com/press-release/yg-press-news-power-gan-industry-reshaping-the-ecosystem-for-enhanced-solutions/

[6] 上海碳化硅功率器件工程技术研究中心、复旦大学宁波研究院宽禁带半导体材料与器件研究所雷光寅:碳化硅功率器件现状及发展趋势