8月22日,Wolfspeed宣布拟将射频业务(Wolfspeed RF)以1.25亿美元(约合人民币9.12亿元)出售给美国半导体公司MACOM Technology Solutions Holdings,Inc.,目前双方已经达成明确协议,预计今年底前完成交易。

本次交易价1.25亿美元将分成两部分:7500万美元现金(按惯例购买价格调整)+711,528股MACOM普通股,根据8月21日的30个交易日平均价格计算,这部分股票价值为5000万美元。

资料显示,MACOM专注于设计、制造高性能半导体产品,具体涵盖射频、微波、模拟与混合信号以及光学半导体技术等产品组合,面向电信、工业、国防和数据中心等行业。MACOM总部设于马萨诸塞州洛厄尔,业务足迹覆盖美国、欧洲、亚洲等。

根据协议规定,本次交易完成约两年后,MACOM将接管Wolfspeed在北卡罗来纳州三角研究园的100mm GaN晶圆制造厂(“RTP Fab”),目的是配合Wolfspeed将部分生产设备迁至新地点。

对于MACOM而言,收购Wolfspeed的射频业务后,产品组合将进一步扩大,有利于其增强在高端射频领域的市场地位,同时,Wolfspeed RF团队未来也将结合MACOM广泛的客户群、射频工程市场地位及运营效率,进一步扩大业务规模。

对于Wolfspeed而言,此时出售射频业务是合适的时机。

Wolfspeed表示,在汽车、工业和可再生能源市场看到了显著的增长,出售射频业务有利于公司进一步将资源倾注到SiC材料和功率器件领域,更好更快地扩充SiC产能,快速满足不断增长的市场需求,从而兑现业绩。

日前,Wolfspeed刚公布了最新业绩。2023财年第四季度,Wolfspeed实现营收2.358亿美元,同比增长3.19%。从2023财年四个季度的营收来看,Wolfspeed的增速呈现放缓的趋势。与此同时,大力投资建厂也增加了其成本支出,但这个阶段的投资是为未来待爆发的市场需求做积极的准备。

2023年财年内,Wolfspeed获得了50亿美元的资金作为产能扩张计划的支持,并启动了北卡罗来纳州8英寸SiC材料厂的建设,同时莫霍克谷8英寸器件厂也实现了初步收入。展望2024财年,Wolfspeed积极看待汽车、工业、可再生能源等市场对SiC的需求,也乐观看待公司业绩的成长空间。

此前,Wolfspeed已公布了2024财年的业绩展望,但基于本次出售交易,射频业务将被分类为已终止的业务,因此,Wolfspeed也更新了其业绩展望。

Wolfspeed预计2024年财年第一季度将实现营收1.85-2.05亿美元。相比8月16日给出的业绩展望,按照美国通用会计准则计算的持续经营净亏损有所改善,预计为1.38-1.63亿美元,或摊薄每股亏损1.1-1.3美元。按照非美国通用会计准则计算,持续经营净亏损预计为7500-9400万美元,或摊薄每股亏损0.6-0.75美元。

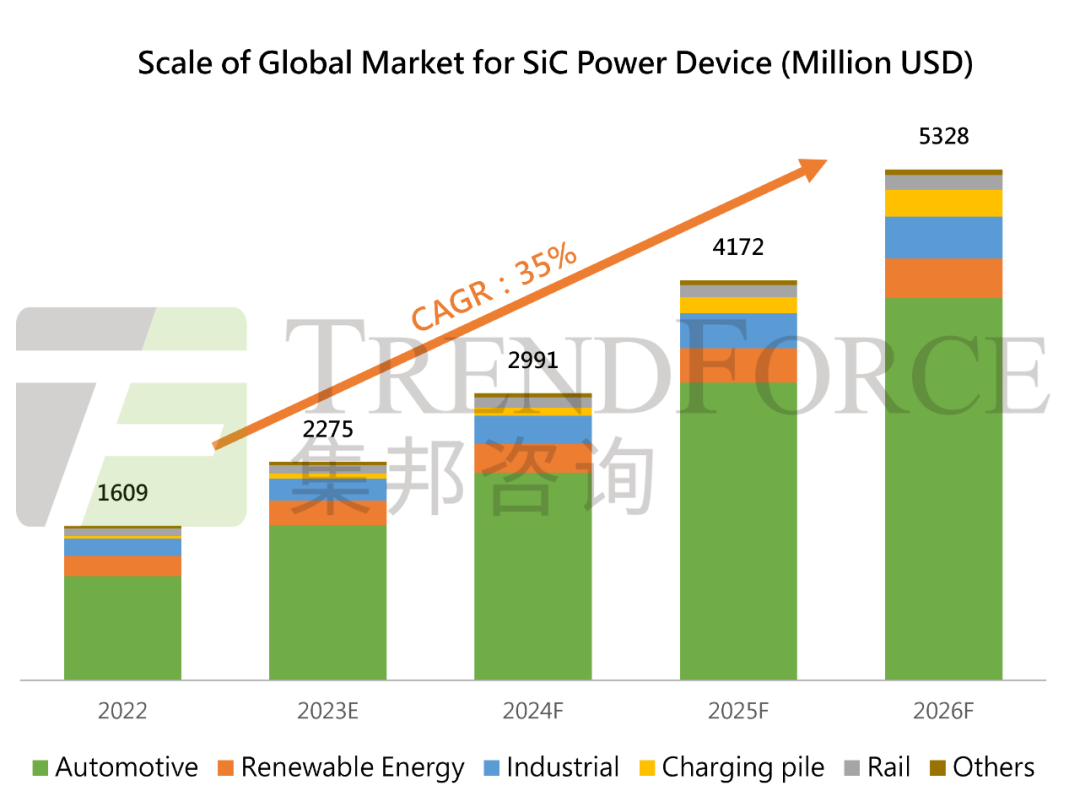

根据TrendForce集邦咨询旗下化合物半导体研究处最新报告《2023 SiC功率半导体市场分析报告-Part1》分析,2023年整体SiC功率元件市场规模将达22.8亿美元,年成长41.4%。受惠于下游应用市场的强劲需求,TrendForce集邦咨询预期,至2026年SiC功率元件市场规模可望达53.3亿美元。

△TrendForce集邦咨询

为应对强劲的市场需求,Wolfspeed不断加快扩产的步伐,据其预计,到2024财年末,莫霍克谷工厂的产能利用率将达到20%。未来,随着产能的释放,Wolfspeed的销售规模将逐步提升,盈利能力也有望随之改善。

封面图片来源:拍信网