2020年元器件采购模式及三年趋势分析

本次调研活动总共收到了1137家终端企业的问卷。其中,从企业性质上看,有80%的企业是民企,20%是外企和国企;从企业规模上看,大型、中型、小型、微型企业分别占8.9%、13.5%、38.1%、39.6%;样本所处的行业分布比较均匀,通信、消费电子/家电的客户群体偏多,同时也涵括了工控/仪表、汽车、医疗、电力/能源、安防等行业。总体来说,样本分布与实际的市场格局基本吻合,这侧面反映出数据具有较高的可信度。

2020元器件采购模式的6个基本面

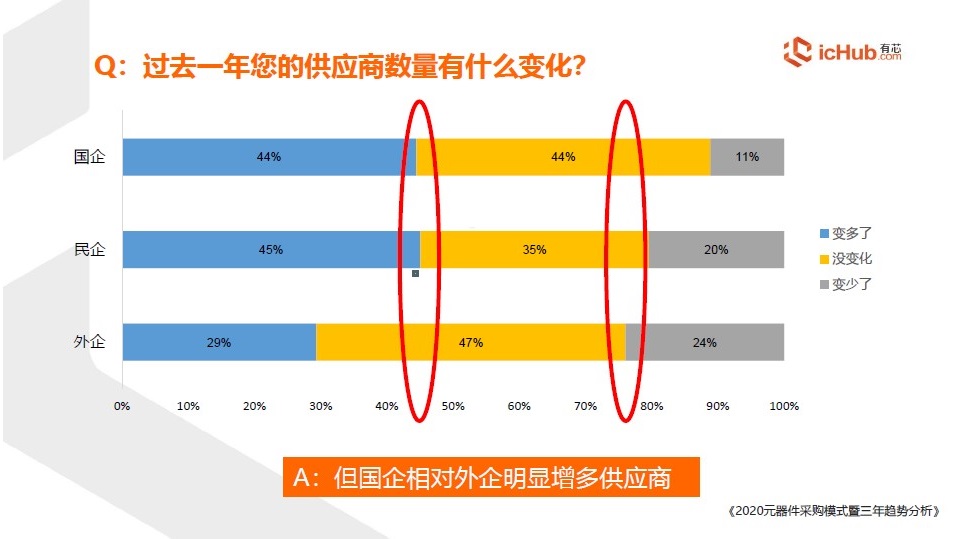

1.终端厂商的供应商数量

2020年仍有多数终端厂商增加了供应商的数量,占总体40%以上,与前两年的情况类似,总体机遇大于危机。

但从三年的同比数据来看,终端厂商减少供应商的数量也在增加,该比例从2018年的15%左右上升到2019年的20%左右,值得业界警惕。

从厂商的类别来看,国企会更倾向于增加供应商数量,而外企则相对少一些。

李明骏分析称:“这说明今年整个大环境,尤其是涨价和缺货,对国企供应链的影响更大,需要增加供应商数量以稳定情况。对此,如果分销商下一年的目标聚焦在国内市场,并且能展现自己在供货方面的价值,可能会有意外收获。”

2.采购渠道的变化

当下,主流的采购渠道包括代理商、原厂、贸易商、电商平台、电子市场柜台五种,总体的选择顺序没有太大变化。

但值得关注一些细节上的变化。

(1)原厂选择明显增多。主要原因有两个:第一是原厂直销模式兴起,尤其是欧美原厂近年来都在整合产品线,并且加大了直销力度;第二是制造商越来越倾向于自己去原厂拿货。

(2)电商的选择意向略微少于去年。

“这是一个很有意思的变化。”李明骏表示,“疫情期间,终端厂商对于电商的依赖于似乎没有那么增加,这挺出人意料的。我推测,这可能与电商平台更多专注于‘电商服务’、而非单纯的‘电商买卖’有关;同时电商的格局比较稳定,可能大家的期待有所降低。”

当然,也不是说电商就没有发展空间。从上图来看,微型企业对电商平台的依赖度比大型企业高出两倍,这是不同客户群体的偏好。

3.电商平台的发展变化

以2019、2020年的数据对照,电商最主要的优势是价格好、型号多、发货快、有账期,这些优势基本没有变化。

但从同比增幅的角度来看,物流/账期/操作/资料/数据接口服务/积分/手机功能的需求明显增加。电商可以从上述7个方面着力,尤其是操作和资料这两块。

4.挑选供应商的主要因素

终端客户考察供应商的因素有价格、代理、技术支持、提前备货、物流品控、紧缺货供应、BOM配套、电商服务。

5.开发新供应商的渠道

渠道总体上没有太大的变化,大约60%的终端厂商会通过他人推荐、网上搜索的方式找到新供应商。值得一提的是,疫情之下供应商主动跑客户的情况明显减少,但终端客户从展会上开发新供应商的情况却显著增加。

“例如日前一个在深圳的电子展,首次举办且距离市区很远,但参观者远远超出我们的期望。这似乎说明,疫情反而加剧行业面对面沟通和互动的需求。”李明骏分享道。

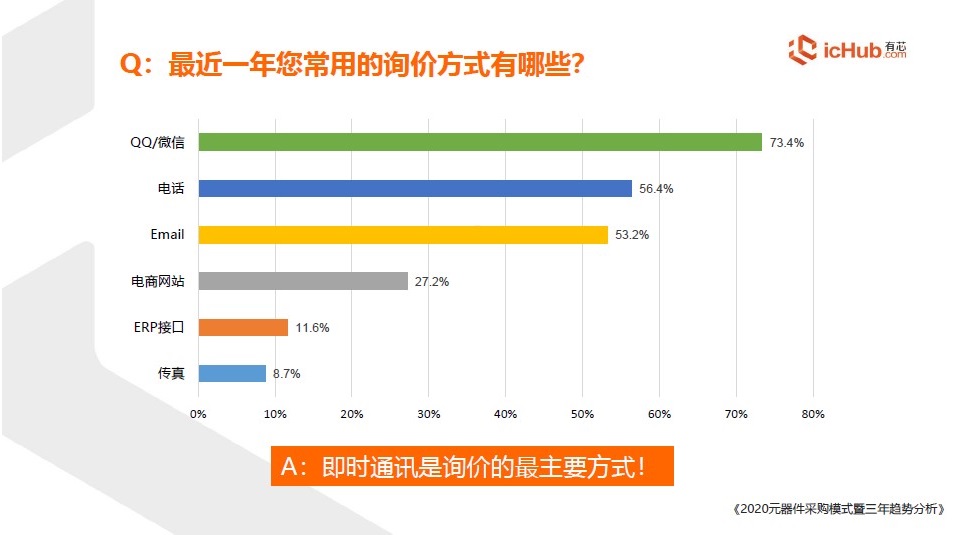

6.询价方式

从上图来看,通过即时通信的方式还是占主流的,普遍是QQ/微信、电话。电子邮件和传真也不少,主要是大型企业基于流程的规范化要求,至于中小型企业大多数通过微信/QQ联系。

涨价+缺货,是2020年供应链的两大难题

回顾2020年,涨价和断货是元器件供应链的两大难题,远远超出其他挑战,比方说境内外的物流延误、帐期缩短、海关延误等等。

涨价方面,和去年对比是直线上升,从2019年只有18%的终端厂商提及,到2020年上升至40%以上,这是很惊人的!

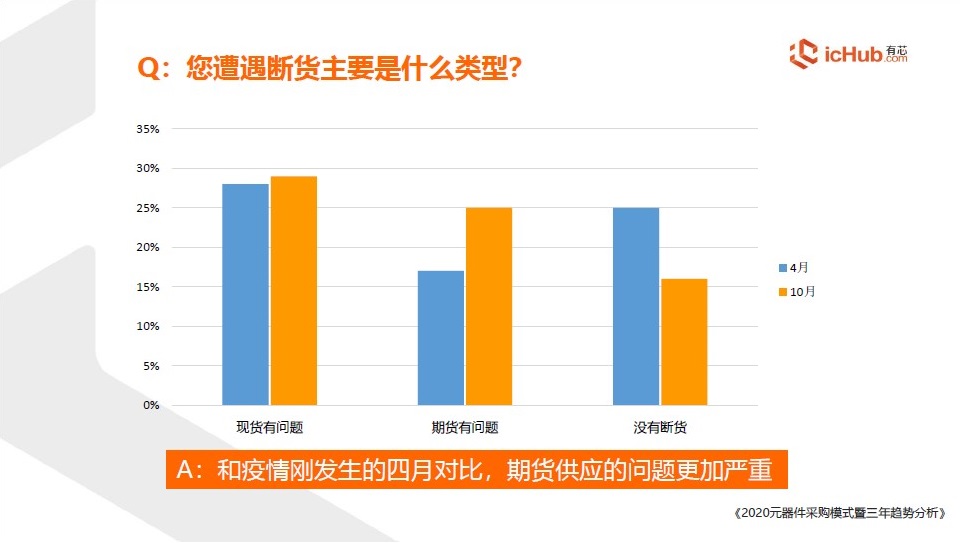

断货方面,今年4月现货问题比期货问题严重,同时有四分之一的终端厂商表示没有遇到断货情况。来到10月,没有断货的情况变少了,反而期货供应的问题更加严重。

对此,李明骏建议道:“原厂可能要加大产能,代理商、贸易商可以增加一些备货,以此来解决期货的问题。”

当然,面对外部环境剧烈变化,谁都不可坐以待毙!

终端厂商采用的应对策略依序是:加大国产化、加大备货、催收货款、延长付款、裁减人员。其中,4月初最关注的是国产替代;来到10月,备货/账款/裁员力度的频率增多。

对此,李明骏分析称:“无论是对于财务的管控,还有就是关于人员,大家比之前4月份的力度会加大。所以到了年底,大家再来回顾,特别是要为明年做准备的时候,很多制造商也会开始做一些预定性的安排。”

具体来看,国产元器件首先要满足终端对品质/性能的需求。李明骏分析道:“品质和性能是第一关,然后才是价格,还有能否替代现有的方案,并且稳定供货。目前,有芯电子已有50多条国产代理线,能够提供差异化价值。”

连续三年的调查结果对比:2021年谨慎乐观

最后,李明骏以三年的调查结果对比,来展望2021年终端客户的采购趋势。

(1)2020年中国电子行业已经摆脱疫情影响

对比2019年和2020年,自然少不了新馆肺炎疫情这一“黑天鹅事件”。

从上图看到,在2019年底没有疫情的影响下,邀请千家终端厂商预测2020年业绩,业绩上升约40.1%,基本不变为26.8%,其他占33.1%(包括下降和不确定)。而在2020年10月疫情已经得到基本控制后,再邀请他们预测今年业绩,其结果与没有疫情之前做的预测相差无几。

“这组数据印证了国内的电子行业恢复非常好于预期,包括下半年的增长速度,已经整体摆脱了疫情的影响,非常振奋人心!”李明骏激动地说道。

(2)2021年元器件采购展望及机遇

至于2021年的预测,从下图来看,似乎不好不坏,预计增加、减少、不变、不确定的终端厂商都差不多。

不过从三年的数据比较,预计业绩增加的终端尝试在逐渐减少(40.1%、38.8%、37.2%),基本不变的也在下降(26.8%、27.1%、22%),反而是不确定的在增加(33.1%、34.1%、40.8%)。

李明骏总结道:“这说明终端厂商对于明年的态度比较谨慎,尽管疫情在国内已经基本消除,但明年的不确定因素还是很多的。具体对策上,内循环是一个权宜之计,但全球化的趋势不可逆转,中国制造还是要走出去。为此,中国电子产业要携手上下游,一起构建一个稳定、可靠、安全、可控、本地化的供应链!”

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。