6月6日,2023江淮汽车智能网联与线控底盘论坛上,盖世汽车研究院副总监张志文表示,消费者对自动驾驶功能较高的需求,政策对城市领航辅助驾驶落地的推动,加上辅助驾驶供应链逐渐完善都在推动国内智能辅助驾驶系统的快速发展。

智能辅助驾驶一方面在往更高阶的领航功能发展。另一方面也应该回归用户价值,企业应该追求智能辅助驾驶系统成本、性能、体验的综合平衡,提供高性价比的方案让更多的用户进行体验。

张志文|盖世汽车研究院副总监

以下为演讲内容整理:

智能辅助驾驶发展现状

智能辅助驾驶包含行车和泊车两大功能,行车从单向的自动控制发展到当下的领航辅助,其背后的技术路线也发生了改变,比如特斯拉从采用纯视觉方案,转变为视觉+4D毫米波雷达的技术路线。目前国内大部分车企大多采用的是带激光雷达的多传感融合方案,在技术路线的选择上大家都在往轻地图方向发展。

行车智能辅助驾驶主要分为三大阶段:单车道驾驶辅助主要采用1V或者1V1R方案;多车道驾驶辅助需要增加角毫米波雷达对相邻车道进行感知,实现变道功能,部分车型采用侧视摄像头来实现对应功能;点对点领航辅助需要加入更多感知的传感器实现对车辆四周全方位的感知,并且传感器之间相互形成冗余领航辅助驾驶在国内未来发展主要有两大方向:从高速辅助驾驶来看,由中高端的车型向主流的传统品牌燃油车上进行普及,2019年特斯拉在国内率先实施的高速NOA,后续国内的车企也在逐步推进,22年8月,吉利、荣威旗下的燃油车也开始推送高速领航功能;二是城市领航的落地节奏在逐步加快,比如百度、理想等车企将在今年下半年开始推出城市NOA的方案,特斯拉的FSD也有望在近两年内引入国内市场。

领航背后驱动因素分为三方面进行考量:一是消费者对自动驾驶功能有较高的需求,根据《麦肯锡中国汽车消费者洞察》报告显示,消费者对于高速道路的自动驾驶有着更高的需求,同时偏向更具灵活的支付方式,如按实际使用里程或者按月付费;二是政策推动城市领航辅助驾驶落地,城市的领航功能的落地需要一定程度上依赖所在城市高精地图的开放,首批6个试点城市北上广深+杭州、重庆已经发放了城市高精地图的许可,未来有望向其他城市进一步开放。同时,高精地图在发展过程中也会面临各种挑战,包括资质收紧、高成本以及低鲜度等问题,因此,下游主机厂也在逐步推进轻地图的路线;三是国内领航辅助驾驶供应链完善,包括从底层大算力芯片的突破,上层软件算法泛化能力的提升,国内各个供应商为下游车企提供了不同的系统解决方案

同时,高阶领航辅助驾驶更应该关注点到点场景内的用户体验,比如百度Apollo ANP 3.0和蔚来NOP+推出的针对高速场景的领航辅助功能创新,自动通过ETC和自动领航换电,保证了高速场景点对点安全、高效通行。

智能辅助驾驶市场分析

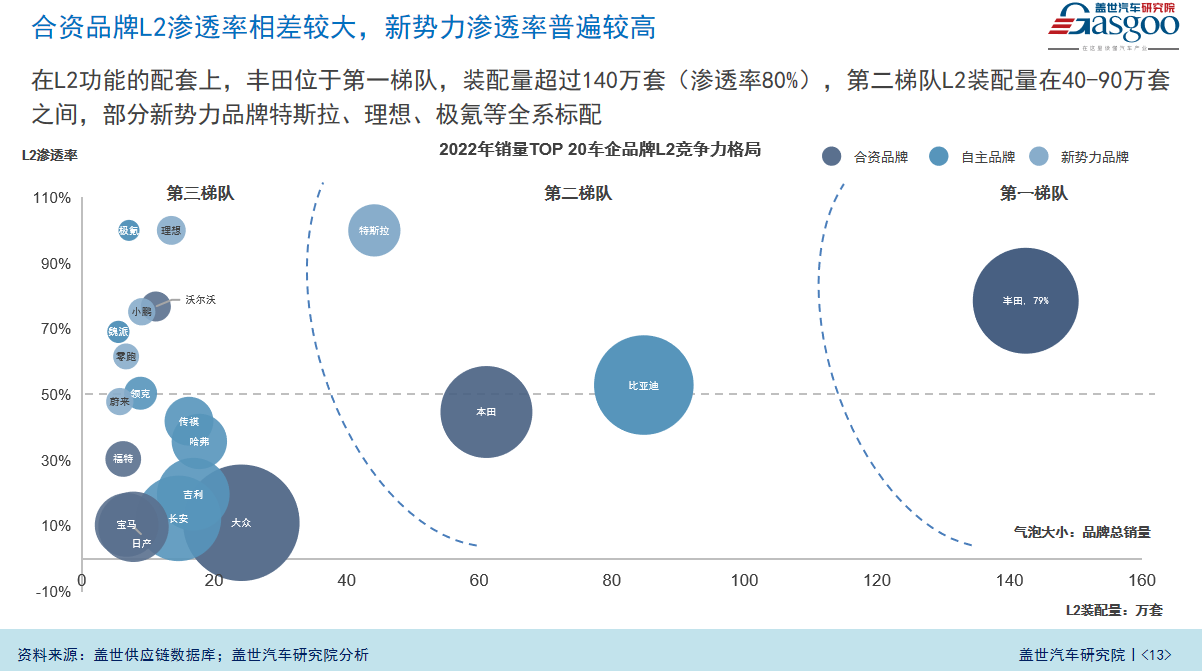

从市场情况来看,随着智能辅助驾驶功能的不断成熟、成本降低、消费者接受度提升,L2已经成为主要的驾驶辅助方案,同时渗透率仍在进一步提升,车型主要集中在10-20万价格区间。

下图显示了国内top20车型品牌与L2竞争格局,圆圈的大小代表品牌车型的销量,横坐标是L2装配量的情况,纵坐标是L2渗透率的情况。在L2功能的配套上,丰田位于第一梯队,装配量超过140万套(渗透率80%),第二梯队L2装配量在40-90万套之间,部分新势力品牌特斯拉、理想、极氪等全系标配。

图源:演讲嘉宾材料

自动驾驶中核心功能渗透率都呈现上升状态,并且向更加高阶的领航功能发展。这其中最重要的功能是AEB,作为最基础的安全功能,更多是关注驾驶员和行人的安全保障,未来将会在乘用车市场逐步实现标配。

智能辅助驾驶四个核心功能中,全速的ACC、LKA、TJA,在10-20万价格区间装配量是最高的,而自动辅助泊车APA则在30-40万的价格区间中装配量较高但通过这两年数据的对比,2022年在30万以下的车型中,自动泊车的渗透率同样呈现上升的态势。拥有领航功能的车型90%的售价都在30万以上,随着搭载领航功能车型逐渐下探到15万左右的价格区间,预计2025年搭载量预计将突破400万辆。

领航辅助市场竞争格局我们看到除了部分头部的主机厂采用全栈自研方案,大部分主机厂会采用第三方供应商方案,或者与供应商进行深度合作进行开发。从ADAS供应商来看,大多企业在做横向或者纵向业务的拓展,而L4供应商目前在做技术降维,受限于技术、政策等因素,距离真正的商业化还有较远的距离,其技术降维到L2级领航辅助,并通过L2级乘用车收集的数据流反哺到L4,不断迭代算法形成正循环的策略。

技术解决方案方面,高阶NOA基础硬件主要采用5V5R方案,通过前视摄像头进行车道线识别和物体识别,毫米波雷达(前向+角向)实现障碍物探测和纵横向运动,同时由于高精地图+定位的加持,对于AI算力要求较小。而城市场景下的领航辅助,道路环境更加复杂,需要更多的传感器进行环境感知,同时随着传感器数量和摄像头像素的提升,需要更高的AI算力。

从长期来看人机共驾将是未来的大势所趋,完整的SR模拟显示系统能够直观的让用户了解车辆的感知边界,在复杂的城市工况下能在一定程度上降低驾驶员的紧张程度,结合语音提醒、播报来增加人机共驾的信任感。

软件算法层面,国内大部分的头部企业基本跟进了特斯拉软件迭代的算法,特斯拉在2021年推出了BEV+tronsformer的技术架构,2022年又在AI上推出了占用网络算法,能够对没有训练过的物体做出识别,国内华为ADS的2.0推出了GOD网络,类似于特斯拉的占有网络,它和特斯拉最大的区别是特斯拉采用纯视觉方案去做占用网络的算法,华为的采用的摄像头+雷达+激光雷达多传感融合的技术路线。

智能辅助驾驶趋势展望

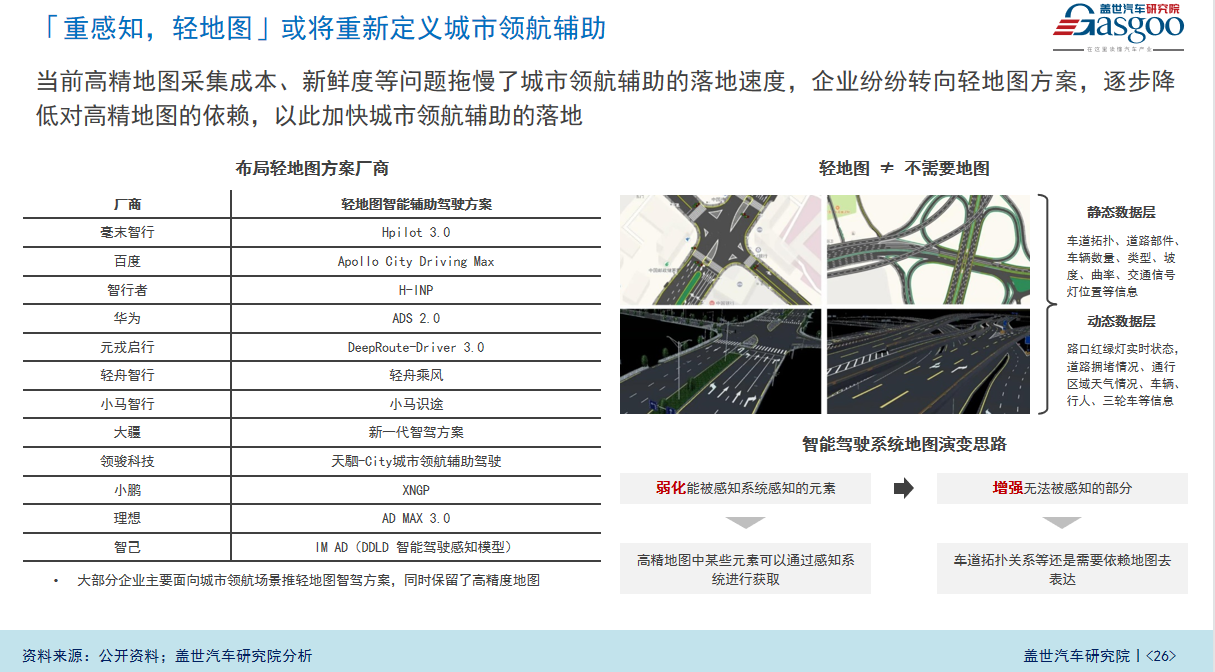

行泊一体成为当前智能驾驶领域的重要方案,舱泊一体和行泊一体由于可以复用部分的硬件和算力,具有一定的成本优势,受到产业广泛的认可。点到点的领航辅助驾驶也依赖于行泊一体技术的发展,该技术能实现传感器的深度复用和计算资源的共享,帮助主机厂降本增效,提升开发效率。轻地图的方案也成为未来发展的重要趋势之一,下图左边梳理了目前车企、供应商推出的轻地图方案,大部分企业主要面向城市领航场景推轻地图智驾方案,同时保留了高精度地图。对于高精地图的未来发展,由于高精地图包含不同的数据图层,其中有些元素可以通过车辆的感知系统获取比如红绿灯可以通过摄像头进行获取,这部分元素可以进行弱化,而像车道的拓扑结构元素没有办法进行获取,还是需要进行保留。同时,国内头部的高精地图厂商提出了轻量化高精地图方案,给到下游的主机厂进行选择,通过一定的瘦身,既保留了高精地图中的关键信息,又可以使更新频率得到提高。

图源:演讲嘉宾材料

数据层面需要打造数据闭环,引入Transformer,自动驾驶对海量数据进行高效率、低成本的处理,将其转化为有价值的数据,企业通过建立数据闭环来加速自动驾驶迭代。自动驾驶随着车辆和数据的增多,需要建立超算中心,以掌握稳定的算力资源,缩短开发周期,加快自动驾驶产品的上市。对于大部分企业初期建立超算中心成本较高,但到后面规模的扩大,边际成本也会呈现下降的趋势。

此前乘用车L2功能更多针对高速场景进行设计(如ACC、LKA、ALC等),而L4 Robotaxi则主要针对城市场景,两者在感知硬件和软件算法上存在很大差异,现在随着ADAS领航功能的发展,两者开始逐步走向融合。比如小鹏推出广州Robotaxi的路测,感知硬件没有做任何的改变,只是在软件算法层面做了迭代。

未来智能辅助驾驶会回归到用户价值,过去车企推崇的是“硬件预埋+软件迭代”,通过堆硬件来掩盖软实力的不足,随着降本的压力和软件算法的逐渐成熟,追求成本、性能、体验的平衡才会合乎未来的发展。