“芯”闻摘要

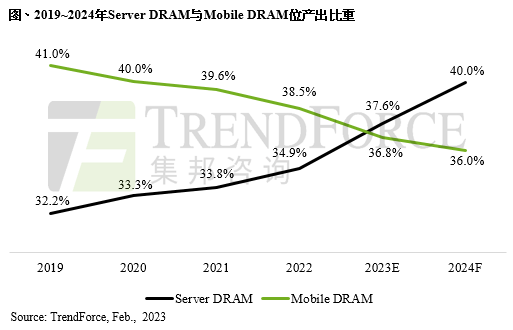

DRAM产品位元产出比重预估

全球第四“牵手”全球第二

晶圆代工厂发表产业观点

一批半导体项目迎新进展

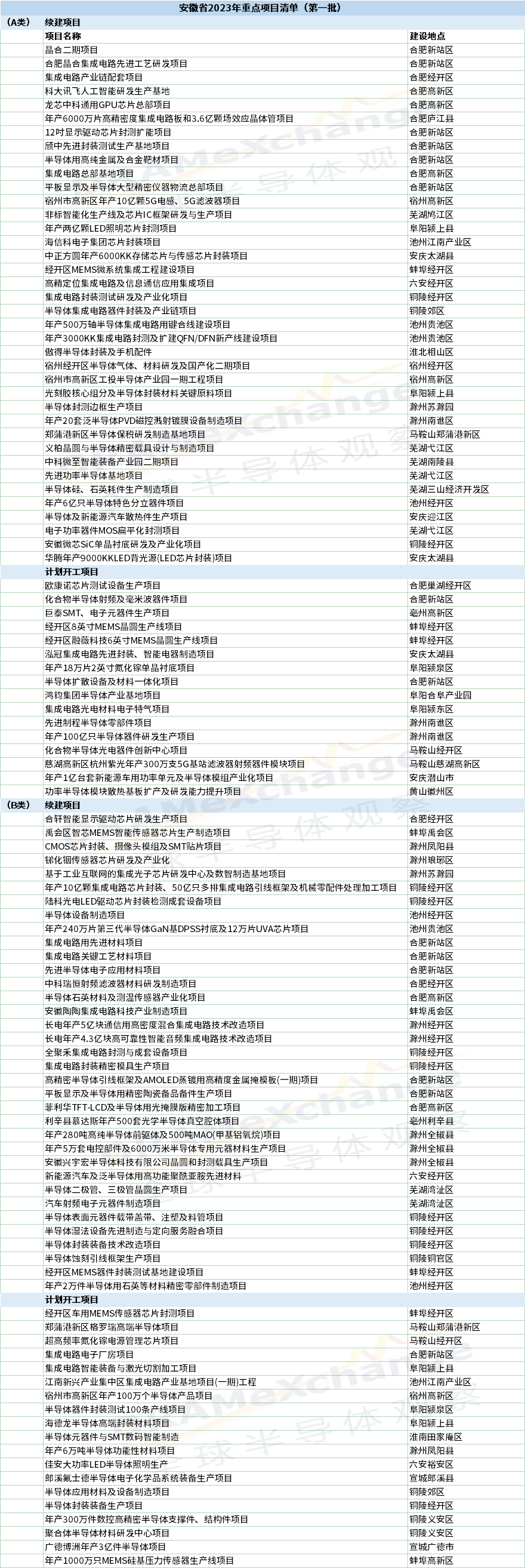

安徽首批重点项目清单公布

上海/广州成立超亿元基金

1

DRAM产品位元产出比重预估

自2022年起DRAM原厂持续将原先配置给Mobile DRAM的产能移转至前景相对强劲稳健的Server DRAM,试图减轻Mobile DRAM端供需失衡的压力。

2023年由于智能手机出货增长率与平均搭载容量成长率仍保守,原厂的产品组合策略是持续加大Server DRAM比重,据TrendForce集邦咨询研究显示,2023年的Server DRAM位元产出比重约37.6%,将正式超越Mobile DRAM的36.8%。

此外,在Enterprise SSD方面,未来几年随着AI服务兴起,在高速存取及运算需求推升的情况下,Enterprise SSD未来订单需求将优于其他产品。TrendForce集邦咨询预估,Enterprise SSD需求位元可望于2025年成为NAND Flash最大产品应用...详情请点击

2

全球第四“牵手”全球第二

近日,格芯在其官网宣布,将与全球排名第二的半导体封测厂商安靠(Amkor Technology)结成战略合作伙伴关系,共建葡萄牙大型封装项目。

据悉,格芯为全球第四大晶圆代工厂商,而安靠则是全球第二大封测厂商,排名仅次于日月光。根据公告,格芯计划将其德累斯顿工厂的12英寸晶圆级封装产线转移到安靠位于葡萄牙波尔图的工厂,以建立欧洲第一个大规模的后端设施。

同时,格芯将保留其在波尔图转让的工具、流程和IP的所有权。双方还计划在葡萄牙的未来发展工作中进行合作...详情请点击

3

晶圆代工厂发表产业观点

当前晶圆代工市场与去年上半年产能满载的景象形成了鲜明对比:由于PC、智能手机等消费电子市场需求持续疲软,半导体景气下滑,晶圆代工产能不再紧缺,产业发展进入调整时期。这一背景下,业界对今年一季度以及2023年全年产业前景发表了谨慎预测。

展望2023年半导体产业,台积电认为供应链库存水位将在2023年上半年大幅降低,并观察到一些需求趋稳前兆,预期半导体周期将在上半年触底、下半年稳健回升。

联电共同经理总经理王石表示2023年全球经济疲软,客户的库存天数高于正常水平,订单能见度偏低,联电预计第一季将充满多重挑战。应对当前的景气低迷,联电已进行严格的成本控管措施,并尽可能推迟部份资本支出。

世界先进董事长方略表示,第一季是“今年最冷的一季”,预期第二季起可望温和回温,毛利率也会逐季改善。从细分业务来看,大尺寸电视面板驱动IC客户库存修正去年第四季已到尾声,第一季逐步回温;大尺寸笔电面板驱动IC 第一季库存修正幅度已趋缓...详情请点击

4

一批半导体项目迎新进展

近期又有一批半导体项目迎来最新进展,其中,中芯国际、捷捷微电、扬杰科技等企业在列,涉及领域涵盖芯片设计、晶圆制造、封测、材料、功率半导体等。

2月22日,捷捷微电发布公告称,因公司战略规划和经营发展需要、项目所需设施设备及其他费用的增加,拟对“功率半导体6英寸晶圆及器件封测生产线建设项目”进行增加投资,原投资总额5.1亿元增加至80,930万元。

据中建二局二公司消息显示,近日,中芯西青12英寸晶圆代工生产线项目传来新进展。目前,该项目正全力进行P1生产厂房、CUB动力中心、生产辅助厂房桩基施工,预计3月中旬完成桩基施工作业。

扬杰科技2月17日发布公告称,公司拟以公开摘牌方式受让楚微半导体30%股权,受让底价约为2.94亿元。据悉,扬杰科技参与楚微半导体30%股权的公开竞价主要目的,在于实现自身在8英寸功率半导体芯片生产线的布局,旨在满足市场对MOSFET、IGBT等高端产品日益增长的需求...详情请点击

5

上海/广州成立超亿元基金

近日,由广州市政府指导、广州产投集团主办的广州产业投资母基金、广州创新投资母基金正式成立。据“广州新闻发布”消息,两支母基金总规模达2000亿元,将重点投向半导体与集成电路等产业领域。

其中,广州产业投资母基金总规模1500亿元,将以公司制形式落户南沙区,重点投资半导体与集成电路、新能源、生物医药与健康、先进制造、新一代信息技术、新消费等重要产业领域,将为广州引入一批重大产业项目,逐步构建形成超6000亿元的产业基金集群...详情请点击

据“上海国资”介绍,2月21日,上海国际集团组织发起的长三角二期基金正式揭牌成立。该基金目标规模100亿元,首封签约规模71亿元,旨在聚焦长三角地区,围绕集成电路、生物医药、人工智能三大先导产业布局...详情请点击

6

安徽首批重点项目清单公布

2023年2月20日,安徽省人民政府公布安徽省2023年重点项目清单(第一批),清单项目分为A类和B类,其中包括多个半导体和集成电路产业项目。

在A类中,续建项目包括晶合二期项目、合肥晶合集成电路先进工艺研发项目、科大讯飞人工智能研发生产基地、龙芯中科通用GPU芯片总部项目、年产6000万片高精密度集成电路板和3.6亿颗场效应晶体管项目、12吋显示驱动芯片封测扩能项目、颀中先进封装测试生产基地项目等。

在B类中,续建项目包括年产240万片第三代半导体GaN基DPSS衬底及12万片UVA芯片项目、集成电路用先进材料项目、集成电路关键工艺材料项目、先进半导体电子应用材料项目、中科瑞恒射频滤波器材料研发制造项目半导体石英材料及测温传感器产业化项目、长电年产5亿块通信用高密度混合集成电路技术改造项目...详情请点击

封面图片来源:拍信网