Marvell将以“现金+股票”的交易方式收购Inphi,收购完成后,Marvell将成为基础架构和数据中心市场上一个更为强大的半导体供应商,其整体企业价值也将达400亿美元左右,又一个芯片巨头诞生

之前,笔者在《2020年会是另一个半导体行业并购大年吗?》一文中提到,今年官宣的并购案总额已经达900多亿美元,距离2017年的1200多亿美金的差距已经很小。之后,又有几起并购案官宣,包括SK海力士出资90亿美元收购英特尔SSD业务、NAND业务以及一家位于大连工厂;英特尔收购人工智能初创公司SigOpt,加强其人工智能芯片业务;而其中交易金额最高的则是Marvell以100亿美元收购模拟和混合信号半导体提供商Inphi。

Marvell将以“现金+股票”的交易方式收购Inphi,收购完成后,Marvell将成为基础架构和数据中心市场上一个更为强大的半导体供应商,其整体企业价值也将达400亿美元左右,又一个芯片巨头诞生。

相信大家对于Marvell都不陌生,它是一家无晶圆厂半导体公司,专注提供全套宽带通信和存储解决方案,针对高速、高密度、数字资料存储和宽频数字网络市场,提供混合信号和数字信号处理集成电路设计、开发和供货等。

而被收购的公司Inphi则较为低调,但技术实力却非常领先。根据Inphi公司官网显示,Inphi成立于2000年,总部位于美国加州,是一家为通信、数据中心和计算市场提供模拟和混合信号半导体解决方案的半导体公司。公司目前拥有约1,100名员工,其中85%为工程师。此外,公司还拥有868项专利。

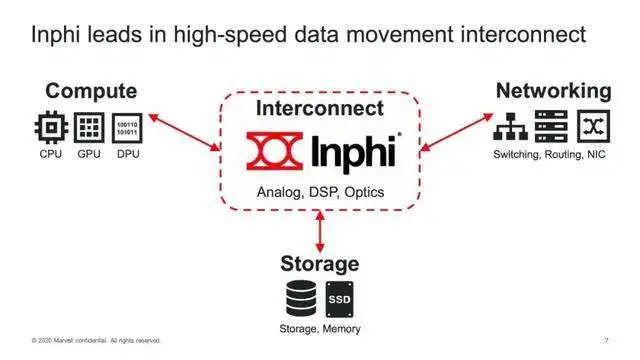

Inphi的主营业务主要有以下两块:

云相关业务

云相关业务包括PAM连接和数据中心互连(Data Center Interconnect,DCI),占公司55%的营收;在今年3月,Inphi发布了新型Spica 800G 7nm PAM4 DSP芯片,它是全球首款800Gbps和8x100Gbps PAM4 DSP产品。高度集成的Spica800G平台覆盖了Inphi高性能、低功耗PAM4 DSP系列,以及市场领先的低功耗线性激光驱动器(linear driver)和跨阻放大器(TIA)系列,满足00GQSFP-DD800和OSFP类型的光收发器模块应用需求。凭借其性能优越以及种类多样的PAM4 DSP产品,Inphi在互连数据中心市场处于领先地位。

图:Inphi两大业务领域;图源:Inphi

电信业务

另一块主要业务为电信业务,包括相干DSP、TiA、驱动器以及5G产品等,占主要营收的45%。尤其Inphi的Canopus和M200相干DSP拥有最高性能,处于市场领先地位。Canopus是业界首款为相干网络带来标准互通性能的DSP芯片,采用了7nm工艺,有助于降低成本和功耗,可以更好支持数据中心互连和其它市场高性能光模块的开源解耦应用。

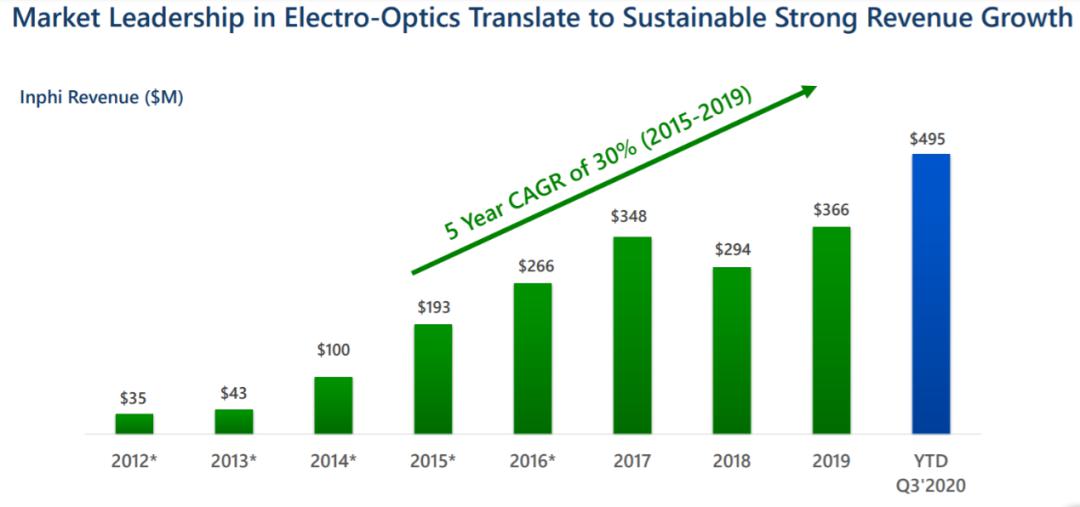

随着近几年数据中心以及云服务相关领域的快速发展,让Inphi近几年的表现可圈可点,其营收在过去几年不断攀升,如下图所示,从2012年到2019年,Inphi的年复合增长率达到了30%。它的主要客户包括谷歌、微软、百度、亚马逊等等。

图:Inphi营收图;图源:Inphi

华为之前也是Inphi的大客户之一,今年由于美国的供货禁令,Inphi也无法再为华为供货,但其今年的营收仍然表现亮眼,根据分析师估计,其今年的营收将增长近90%。

受物联网、大数据、数字经济以及5G等领域的快速发展,数据量和计算量都呈指数级增长,这将带动数据中心规模的不断扩张。根据分析机构Gartner最新预测报告显示,数据中心行业明年全球的支持将增长6%,且由于对公有云的持续投资,超大规模者将继续其全球扩展计划。数据中心毫无疑问将成为5G和AI时代的重要支柱。

此次,Marvell收购Inphi,也是瞄准了数据中心这一市场,Inphi在数据中心和云服务领域的芯片实力将助力Marvell提升在数据中心芯片市场的竞争力,布局未来不断增长的云服务以及通信市场。