接着前几天所整理的《国内半导体材料产业现状及投资分析》,在同一天第四期品利芯视野投资分享会上,拥有15年半导体从业经历,目前专注于半导体及相关领域行业研究投资的唐李明先生,做了一场题为《MEMS产业投资分析》演讲,小编整理如下。

MEMS简介

MEMS:微型电子机械系统是将传统的半导体工艺、材料融入超精密机械加工。集微传感器、微执行器、微机械结构、信号处理和控制电路、高性能电子集成器件、接口、通信和电源等于一体的微型器件或系统。

MEMS按大类分有传感器和执行器两种。其中MEMS传感器按工作原理,大致可分为MEMS物理、化学和生物传感器,其中每一种MEMS传感器又可分为很多种小类,不同的MEMS传感器可测量不同的量,实现不同的功能。

MEMS拥有诸多优势:

-

微型化:

体积小、重量轻、功耗低;

-

集成化:

可集成多个传感器,降低系统的成本,提高可靠性和稳定性;

-

智能化:

可与微控制器集成,通过软件和算法实现智能化功能;

-

材料化:

以硅为主要材料,有较好的电气性能,并具有较高的强度和硬度;

-

可批量化:

基于集成电路制造工艺,可利用IC制造中的成熟技术和工艺进行大批量、低成本生产,具有较高性价比。

MEMS传感器早已应用到人们生活的方方面面,如汽车、打印机、智能手机、医疗设备等。

MEMS发展

MEMS产业发展有三波浪潮,第一轮商业化浪潮始于20世纪80、90年代,MEMS压力和惯性等传感器开始在汽车商广泛应用,第二轮浪潮的出现源于PC的兴起及MEMS技术在投影仪和喷墨打印头上大量使用,智能手机的流行进一步推动这波浪潮的快速发展。目前,全新的物联网时代已开启。

MEMS技术进步由设计、材料、工艺及封测技术共同推动:

材料及设计技术:MEMS产品设计包括系统、器件、电路及封装设计,需要综合多学科理论分析。材料方面除传统的硅、压电、石英等材料外,各种化合物材料、高温超导材料、磁阻材料、铁电材料、热电材料等被应用于MEMS产品开发

制造工艺:有传统硅基平面工艺向深反应离子刻蚀(DRIE)工艺,甚至微电火花加工、微电铸、激光加工等非硅基加工工艺发展

封测技术:在传统微电子封装测试技术基础上不断开发出针对不同特性MEMS的专业封测技术。

当下MEMS技术已经从体微机械加工、表面微机械加工发展到SOI(Thick SOI、Thin SOI、Cavity SOI),下一步发展将是3D集成、晶圆级及SIP封装等技术的普遍应用。

MEMS驱动因素:

-

尺寸驱动:

需满足消费电子应用需求,如智能手机、平板电脑及可穿戴设备

-

性能驱动:

高端应用需求,如航天航空

-

成本驱动:

终端设备大批量应用需求,如手机、汽车和物联网

MEMS应用趋势:

-

老产品新应用:

传统的压力传感器、MEMS麦克风、加速度计及陀螺仪市场日趋成熟,产品价格加速下滑,但总量随着新的终端产品应用不断增加;

-

新领域新挑战:

传统汽车、智能手机、移动网络等造就了MEMS的前两波浪潮,接下来则进入5G、自动驾驶及IOT的时代,将带来MEMS下一波浪潮;

-

老行业新需求:

新的MEMS产品如5G射频元件BAW,辅助驾驶系统的微辐射热测定仪、红外线传感器、环境MEMS等会快速增长;

-

新场景新产品:物联网信息获取的应用场景拓展将MEMS器件成为下一个风口。

MEMS市场趋势:

-

消费电子及汽车类MEMS产品仍是未来几年MEMS产品的核心市场;

-

智能手机市场放缓,但5G将推动射频MEMS和MEMS振荡器的快速增长,其中包括新基站部署和不断增长的边缘计算需求;

-

工业领域随着智慧工厂及工厂自动化需求深化,市场空间不断拓宽;

-

物联网市场随着应用场景落地逐步起量;

-

硅材料将被更多的微流控公司采用,以开发基于CMOS技术的生物芯片;

-

智能建筑和零售业将成为红外传感器市场繁荣的驱动力

中国是全球最大的汽车和手机市场,但是目前MEMS产品主要依赖于进口。

2018年全球MEMS市场规模约146亿美元,其中中国国内需求规模约523亿元,中国市场对于MEMS传感器的需求增速远高于全球MEMS市场增速,目前进口率达到60%以上,具有较大的国产替代空间。

对于MEMS市场,国际大厂在不同领域拥有垄断地位,以博通、博世、ST为代表的国际MEMS厂商在汽车、消费电子及工业等不同领域占据先发优势和主导地位。

MEMS市场产品结构

移动终端将是MEMS重要增长点,除了传统的惯性传感器、MEMS麦克风、压力传感器的普及和组合化趋势外,气压传感器、摄像头光学防抖OIS陀螺仪渗透率也将快速提升。此外,不少新型MEMS传感器有望在未来几年内出现在移动终端上,例如MEMS振荡器、开关、MEMS扬声器、气体传感器、MEMS摄像头、微投等。

可穿戴设备是MEMS新增长点,其对MEMS的需求将更甚于移动终端。自2016年以来,全球可穿戴设备出货量与营收规模约以13%的年增长率保持平稳增长,其营收规模已经达到了近350亿美元/年。

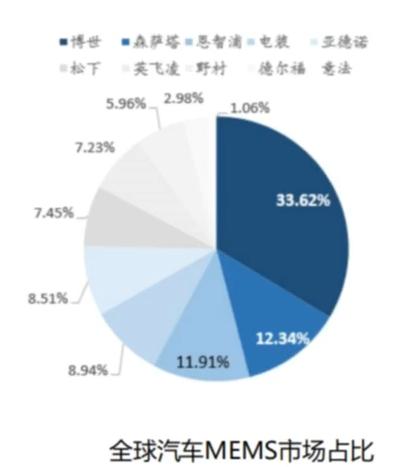

汽车电动化及智能网联化需求也驱动着车用MEMS器件用量提升。在车用MEMS市场,全球前三大供应商市占率为33.62%(博世)、12.34%(森萨塔)、11.91%(恩智浦),合计57%.

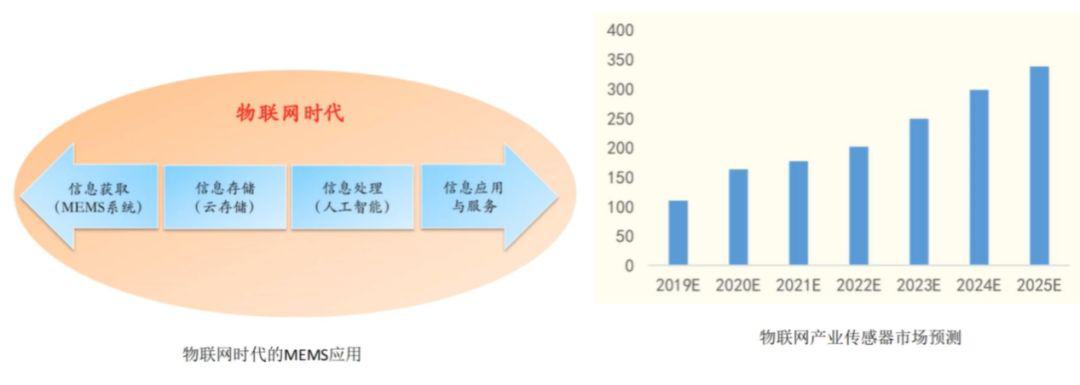

物联网时代的MEMS是信息获取的关键节点。据YOLE统计,物联网产生的MEMS增量市场在110亿元,占市场总量约10%,预计2025年提升到20%,增量市场达340亿元。

RF MEMS

如今,RF MEMS已超越压力传感器成为市场最大的MEMS器件。RF MEMS主要指射频前端模组中用以滤波的RF滤波器,目前主要有SAW、BAW等器件。主要用在手机、平板电脑、可穿戴设备等移动终端。

2018年全球RF MEMS市场为23亿美元,预计2023年达到150亿美元,年复合增长率近34%。RF MEMS广泛应用于3G、4G和下一代5G移动设备,用于·提升网络信号和数据传输能力。在IOT和AI的应用中,更多数据需求,更高的传输速率,更小型智能化的发展趋势,都促进了RF MEMS的市场爆发和后续高速增长。

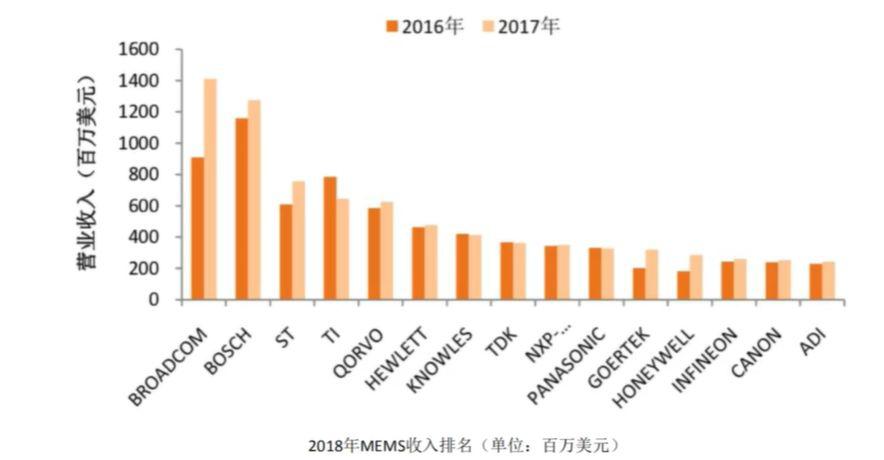

市场格局方面:2015年Avago收购了博通,成立了新博通,占据了87%的BAW滤波器市场垄断地位。这也使得博通的全球排名,从2015年的第四,一路超越Bosch、ST和TI,成为全球MEMS排名第一的企业。

MEMS麦克风

2018年,MEMS麦克风市场突破了10亿美元,年出货量接近45亿颗。Amazon,Google,Apple,阿里巴巴的智能营销陆续发布,国内更多产商加入战局,推动了MEMS麦克风需求暴增。

MEMS麦克风市场排名前四分别为楼氏、歌尔、瑞声和ST,市场的急速膨胀也给予了MEMS麦克风本土供应商抢占市场的机会,国内歌尔声学、敏芯微电子、共达声电全球市占率持续提高。

由于智能手机仍然供应了85%的出货需求,手机市场的萎靡抵消了部分IOT新型应用市场对需求的刺激,预计未来5年MEMS麦克风市场总量保持4.3%的年增长率。

压力传感器

2018年压力MEMS市场总额约16亿美元,市场总量相对稳定,是第二大的MEMS品类。MEMS压力传感器应用市场中,汽车和消费电子为前两大领域。MEMS压力传感器技术门槛相对较低,国内有较多企业参与,包括:敏芯微电子,北京青岛元芯,无锡纳微电子,深圳华美澳通,浙江盾安等。

MEMS产业链

投资分析

抓住国产替代机会

-

传统得消费类和汽车类MEMS仍是市场主力,低成本及高附加值是现阶段争抢巨头市场的不二法宝;

-

消费电子、汽车、物联网等终端设备制造厂商向中国转移,中国制造业对本土供应商的支持不断加强;

-

选择低风险发展路径:

从存量市场规模较大的低端产品入手,逐步实现技术与市场积累,最终实现自主创新并切入高端MEMS产品;

投资建议:优选存量及预期增量市场巨大的MEMS产品研发类企业,有快速切入低端并逐步向高端升级迭代的能力。

抓住创新应用领域及技术创新机会

-

传统MEMS产品仍占有较大市场份额,但增长放缓,新应用领域及技术升级的传感器市场快速增长;

-

传统应用领域的多功能组合传感器、新应用领域的单项创新及系统集成都能实现价值提升;

-

跨领域发展、软硬件结合及平台化发展的能力和视野;

-

提前布局智能汽车和物联网细分产品。

投资建议:选择某一或多个细分领域具有技术先进性或创新能力的设计类企业,与寡头企业实现差异化竞争。

模式选择:MEMS产业以IDM模式为主,分工渐成趋势

-

目前近70%的MEMS业务仍由IDM厂商把控,随着批量化、标准化产品的市场体量增长,产业链走向分工将渐成趋势;

-

由于MEMS器件对材料、制造工艺、封装、测试要求独特,分工仍需有对各环节的把控能力。

投资建议:重点关注细分领域的标准化产品设计公司,适当关注MEMS专业代工厂。

做好产品定位——专注及求全

-

MEMS种类多、应用场景差异化大决定了不同产品专业性及研发能力要求多样性的特性;

-

基于5G、IOT等领域切片市场分散,标准化程度低,单一产品规模较小的特点,对纯设计企业及代工企业提出了不同的要求。

设计企业要求产品更聚焦(专注)、代工及封测企业的工艺多样化和兼容性要求更高(求全);

-

IDM模式企业注重发挥新产品研发便利性优势,分工模式注重发挥通用产品设计生产效率及规模化优势。

投资建议:现阶段谨慎投资低端通用MEMS设计企业,关注高端RF滤波器、多传感器集成等技术突破的标的项目,谨慎投资高端小众类MEMS产品的设计企业。