前几日,IC Insights发布了最新的IC产品市场排名报告。其预测今年DRAM市场销售额将下降38%,但DRAM市场仍将在2019年再次成为所有IC产品类别中最大的,销售额将达到620亿美元。在IC市场中有着举足轻重地位的DRAM,到底有着怎样的故事和技术原理?TechSugar小编为你揭晓。

DRAM发展史

如果要追溯存储的历史,起码从结绳记事开始,这样的一篇存储器历史文将会变成一部波澜壮阔的人类发展史。本文将从一个伟大公司的一名伟大的发明者说起。

1932年,IBM公司的奥地利裔工程师古斯塔夫·陶斯切克(Gustav Tauschek),发明了第一种被广泛使用的计算机存储器——“磁鼓存储器”。直到1950年代,磁鼓一直是大型计算机的主要存储方式。1956年,IBM公司购买了中国人王安博士(上海人)手上的“磁芯存储器”专利。这里的磁芯存储一直使用至1970年代。

磁鼓存储器

在DRAM被发明出来之前,科技人员利用磁带、磁鼓、磁芯甚至打孔纸带来存储数据。但磁存储的诸多缺点,使得它必定要被科技的进步所替代。

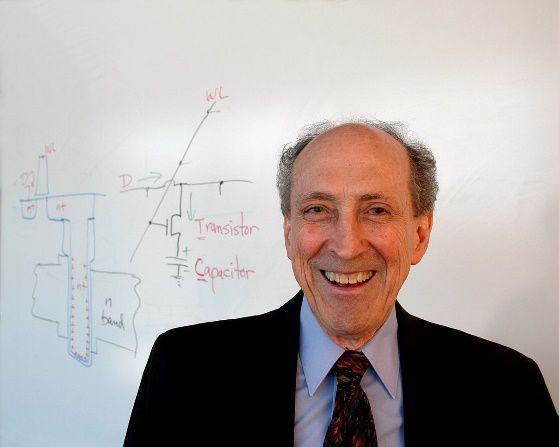

那么另一位主角就要登场,他就是IBM的 罗伯特·登纳德(RobertH.Dennard),他是公认的DRAM之父, 1966年,IBM托马斯·沃森研究中心,时年34岁的罗伯特·登纳德博士,提出了用金属氧化物半导体(MOS)晶体管,来制作存储器芯片的设想。原理是利用电容内,存储电荷的多寡,来代表一个二进制比特(bit)是1还是0。每一个bit只需要一个晶体管加一个电容(1T/1C结构)。同年DRAM由登纳德博士在IBM Thomas J. Watson研究中心研发成功。1969年加州的先进内存系统公司(Advanced Memory system.Inc)正式商业推出这款DRAM 。这项DRAM技术被出售给霍尼韦尔(Honeywell)等公司。

罗伯特·登纳德(RobertH.Dennard)博士

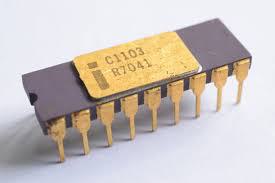

1969年7月,场效应管小组推出了256bit容量的静态随机存储器芯片C1101。这是世界第一个大容量SRAM存储器。霍尼韦尔很快下达了订单。此时英特尔站了出来,它的研究小组不断解决生产工艺中的缺陷,于 1970 年英特尔在自己的3英寸晶圆厂成功量产划时代的C1103。这是真正使 DRAM 的生产达到经济规模,使得1bit只要1美分。然而C1103 只有 1k 容量,是今天内存容量的百万分之一。

C1103

当时的大中型计算机上,还在使用笨重昂贵的磁芯存储器。为了向客户宣传DRAM的性能优势,英特尔开展全国范围的营销活动,向计算机用户宣传DRAM比磁芯更便宜(1bit仅需1美分)的概念。

1972年,凭借1K DRAM取得的巨大成功,英特尔已成为一家拥有1000名员工,年收入超过2300万美元的产业新贵。C1103也被业界称为磁芯存储器杀手,成为全球最畅销的半导体芯片。同年IBM在新推出的S370/158大型计算机上,也开始使用DRAM内存。到1974年,英特尔占据了全球82.9%的DRAM市场份额。

现在来看,70年代像一个分水岭,王朝更替,上半场的DRAM 霸主是英特尔,然而下半场属于莫斯泰克。值得一提的是这家公司是德州仪器 (TI) 的辞职工程师拉着几个同事一同创立。而下文要提到的美光 (Micron)却是由几个莫斯泰克的离职员工所创立,后浪推前浪似乎成为他们的传统。德州仪器是半导体和集成电路开创公司之一,至今在半导体业诞生至今半个多世纪,一直处于前 10 名,这是无与伦比的一个记录。即使在竞争异常激烈的今天,德州仪器仍然在工业半导体、模拟器件、DLP 投影等领域遥遥领先,产品种类数以万计。

1973年石油危机爆发后,欧美经济停滞,电脑需求放缓,影响了半导体产业。而英特尔在DRAM存储芯片领域的份额也快速下降,此时德州仪器和日本厂商先后抓住机会加入市场。

早在1970年英特尔发布C1103后,德州仪器便对其进行拆解仿制,通过逆向工程,研究DRAM存储器工艺结构。1971年德州仪器采用重新设计的3T1C结构,推出了2K产品,1973年又推出成本更低,采用1T1C结构的4K DRAM,成为英特尔的强劲对手。

莫斯泰克则更早提供了CPU和DRAM 集成的方案,并在1973年推出了针脚更少的 4K DRAM,从而一马当先。凭借低成本,莫斯泰克逐渐在内存市场取得优势。而英特尔此时将精力放在开发8080处理器上,在微型计算机市场取得巨大成功。1976年莫斯泰克推出了采用双层多晶硅栅工艺的MK4116,容量提高到16K。这一产品帮助莫斯泰克击败英特尔,占据了全球75%的市场份额,后莫斯泰克又开发出了64K容量的MK4164。在70年代后期,一度占据了全球DRAM市场85%的份额。

莫斯特克4K DRAM

但是日本厂商的廉价芯片开始强势冲击全球市场,短短几年时间,美国厂商牙咬碎了都撑不住了。莫斯泰克也因决策失误等等问题,逐渐衰落,其后被收购。

1978 年四个莫斯泰克的离职员工在一间昏暗的地下室里创立了美光 ,而后爱达荷州大富豪 J.R.Simplot 资助他们买了些二手设备开始着手准备自己生产 64K DRAM ,1981年莫斯泰克晶圆厂投产。

Micron 64K DRAM

1980年,日本VLSI联合研发体,宣告完成为期四年的“VLSI”项目。期间申请的实用新型专利和商业专利,达到1210件和347件。研发的主要成果包括各型电子束曝光装置,采用紫外线、X射线、电子束的各型制版复印装置、干式蚀刻装置等,取得了引人注目的成果。各企业的技术整合,保证了DRAM量产成功率,奠定了当时日本在DRAM市场的霸主地位。

1983年,日本DRAM内存在美国市场的大获成功,促使三星等韩国公司重资下注DRAM产业。三星曾尝试从国外引进技术,连续遭到美国德州仪器、摩托罗拉、日本NEC、东芝、日立等公司的拒绝。

最终,美光将64K DRAM的技术授权给了韩国三星。三星又从加州西翠克斯(CITRIX)公司买到了高速处理金属氧化物的设计。随后,三星分别在美国硅谷和汉城南部30公里的龙仁市器兴(Giheung),设立两个研发团队,六个月后,三星的工程师成功掌握了量产64K DRAM的301项流程,和其中8项核心技术,顺利制造出生产模组。

继三星之后,现代也通过引进国外技术,积累了核心技术能力。但仍面临技术障碍,被迫转向OEM代工方式,获得技术来源。1985年前后,美国厂商节节败退,美国德州仪器为降低制造成本,与韩国现代签订OEM协议,由德州仪器提供64K DRAM的工艺流程,改善产品良率。1986年,现代电子成为韩国第二家,量产64K产品的制造商(比三星慢了两年)。

至此,64K DRAM产业技术已完全成熟。

1984年,日本DRAM产业进入技术爆发期。通产省电子所研制成功1M DRAM,三菱甚至公开展出4M DRAM的关键技术。日立生产的DRAM内存,已经开始采用1.5微米生产工艺。到1986年,光是东芝一家,每月1M DRAM的产量就超过100万块,疯狂冲击美国市场。

1984年至1985年间,陷入巨额亏损的英特尔,被迫裁员7200人。1985年10月,英特尔宣布退出DRAM市场,关闭生产DRAM的七座工厂,英特尔在落日余晖下转向别去。

1985年,广场协议的签署和日元的升值,终于让气势汹汹的日本厂商收回了手里的武士刀。日本厂商仍然占据技术优势,但不可再用低价打压对手,使得韩国厂商也在 80 年代末期还是获取利润并生存下来,美光同时也获得了显著的利润。美日半导体协议的后果是,行政干预了市场,而消费者花了更贵的钱才能买到主流内存的电脑。后来由于 IBM 和惠普等内存大买家的投诉,反内存倾销的协议在 1991 年被瓦解。

广场协议

1990,三星建立了26个研发中心。1992年,三星率先攻破技术壁垒,推出世界第一个64M DRAM产品。1994年三星将研发成本提升至9亿美元,到1996年,三星又开发出世界第一个1GB DRAM(DDR2)韩国三星电子的DRAM芯片出口额达到62亿美元,居世界第一,现代电子以21.26亿美元居第三位。

三星DDR2 1G DRAM

1990年,台湾官方在美国顾问建议下,启动了“次微米制程技术发展五年计划”,但由于台湾缺乏自主核心技术,只图快进快出,靠购买技术授权、制程设备来快速扩充产能、赚快钱的经营模式。在面临韩国、日本财阀式经济集团的重压时,根本不堪一击。综观台湾DRAM产业发展三十年来,最终落得一地鸡毛。究其根源,在于台湾省政府盲目听信美国主导的自由市场经济理论。1980年代,台湾省政府还能在产业政策、产业技术上,对DRAM产业进行扶持。到2000年后,尽管陈水扁政府提出了“两兆双星”产业政策,但是对DRAM产业、液晶面板产业缺乏扶持力度,缺乏产业主导能力,导致台湾DRAM、液晶面板产业,在小而散的错误道路上越走越远,最终被韩国企业全面击溃。

1999 年是内存界的大变年,排名世界第三的韩国现代半导体与LG合并,2001年从现代集团完成拆分,将公司名改为海力士(Hynix Semiconductor Inc);同年美光完成收购德州仪器内存部门。

2000年,美光的Gurtej Singh Sandhu和Trung T. Doan开始为DRAM存储器件开发原子层薄膜。同年,美光公司的Gurtej Singh Sandhu开发了30-nm级NAND闪存,并且后来被全世界NAND闪存和RAM内存制造商广泛采用。2000年的时候,全球内存厂商的数量仍超过 20 家,而到 00 年代末期只剩下不到 10 家。经过 1999 年的大整合,到 2001 年尘埃落定时的排名:三星、美光、海力士和英飞凌,四家握有近8成的市场份额。

Micron NAND

2001年DRAM价格的狂跌,导致海力士巨亏 25 亿美元,无法按期归还收购 LG 半导体 (LG Semicon) 时欠下的巨额贷款 (超过 140 亿美元) 。2012年Hynix 债权人同意把约 20% 股权转给韩国电信巨头 SK Telecom,并改名 SK Hynix(SK海力士)。而合并后的SK Hynix 在 2017 年利润高达 10 万亿韩元 (约 94 亿美元),排名世界半导体公司第三名,仅次于三星和英特尔。

而英飞凌也因2008年世界金融危机,不得已将内存部门拆分出去,其后也不了了之。

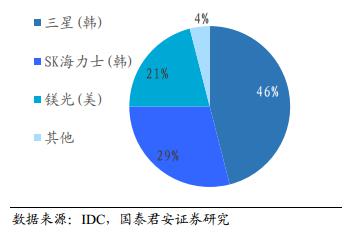

至此,世界DRAM大厂只留下韩国三星、SK海力士、美国美光。数据显示,2018年三星、SK 海力士、美光在DRAM全球市场中占比分别为 45.5%,29.1%,21.1%,总占比超过 95%,基本垄断了整个 DRAM 市场。

中国 DRAM 基础其实并非一穷二白,而是有着近 40 年的发展历程。但在前期很长一个阶段里受限于市场、技术、产业链不完整等因素,没能成功建立自己的研发-生产-销售体系,无法与国外 IDM 大厂正面竞争。直到 2016 年以后,中国存储才开始成规模地发展自己的 IDM 体系。

国内存储产业原为三大阵营:专注3D NAND技术的紫光集团长江存储、集DRAM设计和生产于一身的合肥长鑫,以及福建晋华。目前国内存储阵营处于双足鼎立的局面,紫光、合肥长鑫分据3D NAND和DRAM两边技术。

关于DRAM部分,今年6月30日,紫光集团宣布组建DRAM事业群,并由曾任工信部电子信息司司长的刁石京担任事业群董事长,高启全担任事业群CEO。该月,日经新闻引述未具名消息人士报导,合肥长鑫已经重新设计了其DRAM芯片,以尽量减少对美国原产技术的使用。

此外,从需求结构来看,中国品牌本身就有巨大的存储器需求,他们有望在未来率先吸收国产存储器产能。国产 DRAM 一旦量产,这些中国品牌将成为最有潜力的消费客户。

概念与原理

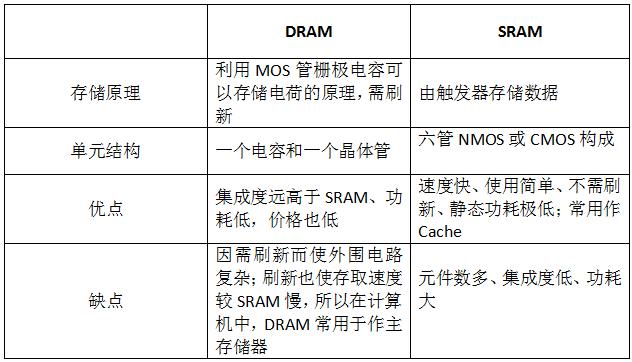

RAM随机存取存储器主要包括“动态随机存取存储器”(Dynamic Random Access Memory,DRAM )和“静态随机存取存储器”(Static Random-Access Memory,SRAM)两大类。

DRAM

DRAM动态随机存取存储器是一种半导体存储器,主要的作用原理是利用电容内存储电荷的多寡来代表一个二进制比特(bit)是1还是0。由于在现实中电容会有漏电的现象,导致电位差不足而使记忆消失,因此除非电容经常周期性地充电,否则无法确保记忆长存。由于这种需要定时刷新的特性,因此被称为“动态”存储器。

SRAM

静态随机存取存储器,所谓的“静态”,是指这种存储器只要保持通电,里面储存的数据就可以恒常保持。

SDRAM(Synchronous Dynamic Random Access Memory)

是指有一个同步接口的动态随机存取内存(DRAM)。通常DRAM是有一个异步接口的,这样它可以随时响应控制输入的变化。而SDRAM有一个同步接口,在响应控制输入前会等待一个时钟信号,这样就能和计算机的系统总线同步。时钟被用来驱动一个有限状态机,对进入的指令进行管线(Pipeline)操作。DRAM采用3.3v工作电压,带宽64位,SDRAM将CPU与RAM通过一个相同的时钟锁在一起,使RAM和CPU能够共享一个时钟周期,以相同的速度同步工作,与 EDO内存相比速度能提高50%。SDRAM基于双存储体结构,内含两个交错的存储阵列,当CPU从一个存储体或阵列访问数据时,另一个就已为读写数据做好了准备,通过这两个存储阵列的紧密切换,读取效率就能得到成倍的提高。SDRAM不仅可用作主存,在显示卡上的显存方面也有广泛应用。

演进及详细分类:

SDRAM从发展到现在实现量产的已经经历了五代,分别是:第一代SDR SDRAM,第二代DDR SDRAM,第三代DDR2 SDRAM,第四代DDR3 SDRAM,第五代,DDR4 SDRAM。

SDR

SDR SDRAM (single data rate synchronous DRAM):单速率同步动态随机存储器。采用单端(Single-Ended)时钟信号。

DDR

即DDR SDRAM,双倍速率同步动态随机存储器。DDR的标称和SDRAM一样采用频率。截至2017年,DDR运行频率主要有100MHz、133MHz、166MHz三种,由于DDR内存具有双倍速率传输数据的特性,因此在DDR内存的标识上采用了工作频率×2的方法,也就是DDR200、DDR266、DDR333和DDR400,一些内存生产厂商为了迎合发烧友的需求,还推出了更高频率的DDR内存。其最重要的改变是在界面数据传输上,他在时钟信号的上升沿与下降沿均可进行数据处理,使数据传输率达到SDR(Single Data Rate)SDRAM 的2倍。至于寻址与控制信号则与SDRAM相同,仅在时钟上升沿传送。

DDR2

DDR2为双信道两次同步动态随机存取内存。DDR2内存Prefetch宽度提升至4 bit,是DDR的两倍,即DDR2内存每个时钟能够以4倍外部总线的速度读/写数据,并且能够以内部控制总线4倍的速度运行,也就是说,在同样133MHz的核心频率下,DDR的实际工作频率为133MHz X2=266MHz,而DDR2则可以达到133MHz X4=533MHz。此外。DDR2采用FBGA封装方式替代了传统的TSOP方式,电气性能与散热性更佳。

DDR3

DDR3为双信道三次同步动态随机存取内存。DDR3内存Prefetch宽度从4 bit提升至8 bit,核心同频率下数据传输量是DDR2的两倍,DDR3传输速率介于 800~1600 MT/s之间。此外,DDR3 的规格要求将电压控制在1.5V,较1.8V的DDR2节省约30%的功耗。DDR3也新增ASR(Automatic Self-Refresh)、SRT(Self-Refresh Temperature)等功能,让内存在休眠时也能够随着温度变化去控制对内存颗粒的充电频率,以确保系统数据的完整性。

DDR4

首先在外观上的改变最为明显,DDR4的金手指部分相比原来DDR3时直直的一排,变成了首尾两边有一定程度的收紧。此外,DDR4功耗明显降低,电压达到1.2V,传输速度从2133 MT/s起,最高可达4266 MT/s。DDR4 新增了4 个Bank Group 数据组的设计,各个Bank Group具备独立启动操作读、写等动作特性,在同一频率工作周期内,可以处理4 笔数据,效率明显好过于DDR3。另外DDR4增加了DBI(Data Bus Inversion)、CRC(Cyclic Redundancy Check)、CA parity等功能,让DDR4内存在更快速与更省电的同时亦能够增强信号的完整性、改善数据传输及储存的可靠性。

相关对比:

在未来,DDR5 规格也将到来,2018 年 10 月,Cadence 和镁光公布了自己的 DDR5 内存研发进度,两家厂商已经开始研发 16GB DDR5 产品,并计划在 2019年底实现量产目标。DDR5的主要特性是芯片容量,而不仅仅是更高的性能和更低的功耗。DDR5 预计将带来 4266至6400MT / s 的 I / O 速度,电源电压降至1.1 V。与DDR4 相比,改进的 DDR5功能将使实际带宽提高 36%,即使在 3200 MT / s 和 4800 MT / s 速度开始,与 DDR4-3200 相比,实际带宽将高出 87%。与此同时,DDR5最重要的特性之一将是超过 16 GB 的单片芯片密度。