中芯国际净利同增136%,华虹12寸产能满载,本土晶圆代工增长强劲!

5月13日,中芯国际和华虹半导体均发布了最新财报。

中芯国际净利同增136%

根据财报显示,今年一季度,中芯国际营收72.9亿元,同增13.9%,归属净利润10.32亿元,同比增长136.4%,毛利率26.97%,研发费用10.16亿元。

根据财报披露的信息来看,中芯国际Q1的晶圆销售数量为155.89万片,同增10.8%。

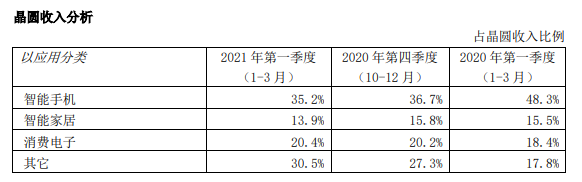

按照业务划分,智能手机、智能家居和消费电子三个板块分别占了35.2%、13.9%、20.4%的比重,但智能手机和智能家居所占的比重在下滑,消费电子所占的比重略有上升。

图片来源:中芯国际财报截图

以技术节点来看,55/65nm所占的比重最大,达到了32.8%,同比增长了0.2个百分点。其次是0.15/0.18μm,占比30.3%,这部分比重同比下降了3.1个百分点。40/45nm制程占比排在第三位,而14/28nm本季度占收入的比重为6.9%,同比有所下滑。

图片来源:中芯国际财报截图

对此,中芯国际联合首席执行官赵海军和梁孟松则在财报中表示,成熟制程到今年年底将持续满载,新增产能主要在下半年形成,先进制程在一季度营收超过波谷后环比成长,NTO(流片)稳步导入。

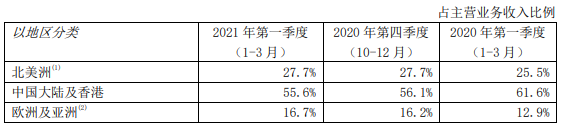

图片来源:中芯国际财报截图

从地区来看,来自北美洲,欧洲及亚洲的订单在持续增加,所占的比重也在不断上升,中国大陆及香港所占的比重略有下降。

华虹半导体12寸产能满载

华虹半导体昨日也公布了其Q1的营收,根据财报显示,华虹半导体第一季度的销售收入达3.048亿美元,同比上升50.3%,母公司拥有人应占溢利3310万美元,同比上升63.05%。

图片来源:华虹半导体财报截图

此外,公司Q1的毛利率为23.7%,同比上升2.6个百分点,环比降低2.1个百分点,主要原因是公司在春节前对公司全体员工发放了奖金。

从营收结构来看,华虹半导体在中国的销售收入为2.2亿美元,占比72%,华虹无锡12寸厂取得了不俗的进展,贡献了5460万美元的营收,环比增加了53.1%,占总收入的17.9%。如果以产品算,公司的成长主要得益于CIS、MCU、分立器件产品的需求上升。

晶圆代工产能供不应求

无论是华虹的财报还是中芯国际的财报,都透露出一个关键信息,那就是紧张的供需关系仍将持续,下一季度的营收还将持续看涨。

根据华虹半导体的官方消息,目前无锡12寸厂的月产能已超4万片,晶圆厂已满负荷运转,未来将满载运营,华虹正在加速推进无锡12寸厂扩产计划,预计今年年底月产能可达6.5万片,并有望在2022年年中超过8万片。

华虹预计,其Q2的销售收入约3.35亿美元,相当于环比增长一成,毛利率约23%至25%。

而中芯国际方面,其在财报中表示,虽然受到不确定性因素的影响,公司仍给出的全年指引为收入中到高个位数成长,毛利率为百分之十到二十的中部。同时中芯国际预计二季度收入环比成长17%-19%,上半年营收为158亿元。

晶圆代工产值创新高

根据TrendForce集邦咨询研究数据显示,2021年全球晶圆代工业产值将创946亿美元的新高,原因在于服务器与5G的不断铺开,以及笔电出货的持续上升等因素的共同影响,带动了各类芯片需求的提升,所以,相应IC制程技术平台仍受到晶圆产能配置的排挤影响,短期代工市场缺货状况仍未缓解。

并且从市场格局来看,半导体产业结构也在发生转变,第一梯队的台积电和三星将针对5nm及以下制程的研发、扩厂及扩产,以支持HPC相关应用的蓬勃发展;而第二梯队中芯(SMIC)、联电(UMC)、格芯 (GF)等则主要扩充14~40nm等成熟制程,以支持如5G、WiFi6/6E等通讯技术更迭的庞大需求,以及如OLED DDI、CIS/ISP等多元应用。

值得一提的是,由于45/40nm(含)以下制程需使用DUV Immersion设备,资本支出相对较高,以45nm为分界点,65/55nm(含)以上技术节点的扩产对晶圆代工厂来说是较具经济效益的投资。

因此,包括力积电(PSMC)、高塔半导体(Tower Semiconductor)、世界先进(Vanguard)、华虹半导体(HHGrace)等则以55nm以上或8寸厂的扩产为主,以满足大尺寸DDI、TDDI、PMIC等需求。

总结

未来一段时间,全球晶圆代工将持续产能紧缺,这也给国产晶圆代工产业奋起追赶的机会,随着中芯国际与华虹持续扩产,国产半导体也将越来越好。

封面图片来源:拍信网

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。