伍德麦肯兹公司国际能源宏观研究(伍德麦肯兹公司)表示,美国户用光伏市场正在放缓,因为预期利率将下调,公用事业电价将大幅上涨。

图片来源:伍德麦肯兹

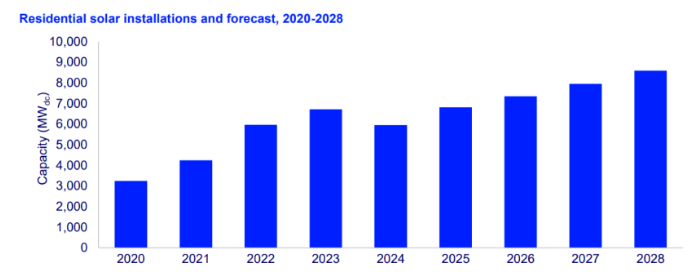

伍德麦肯兹公司最新市场洞察报告显示,2023年前三季度美国户用光伏安装量小幅上涨,同比上涨24%,究其原因,在于2022年供应链限制的改善以及加州赶在4月份过渡到新净计量政策NEM 3.0之前的户用光伏电站安装潮。不过,伍德麦肯兹公司表示,市场应降低对2024年的预期,因为高利率将持续存在,户用光伏需求将减弱。预计加州NEM 2.0积压的订单所带来的“余热”将持续到2024年初,安装量将在下滑之前暂时提振。

2023年第三季度,户用光伏安装量1.8GW,同比增长12%,创下美国新的季度纪录。然而,所有主要的户用光伏市场,比如亚利桑那州、佛罗里达州和德克萨斯州等地Q3装机量均出现季度和年度下滑。

安装商正在通过提高运营效率、尝试定价和产品供应来应对挑战,度过经济衰退期。伍德麦肯兹公司表示,尽管加州的高利率和政策变化使2024年户用光伏前景不胜乐观,但仍有一些有利因素在发挥积极作用。

“虽然高利率持续存在,但行业存在一些有利因素,例如组件供应过剩导致组件价格较低。随着零售的上升,安装人员仍然可以在某些州为业主提供有吸引力有价值的解决方案。由于第三方所有权 (TPO) 产品对利率上涨的敏感度低于贷款,安装商的TPO安装量仍在增加。”

伍德麦肯兹公司预测,2023年户用光伏市场将上涨13%。但2024年预计全国将收缩12%。报告称:“由于新兴市场增长的加快,户用光伏市场将在2025年复苏,并在2025年至2028年期间以年均10%的速度增长。”

随着户用光伏+储能市场的增长,电池供应商之间的竞争日益加剧。伍德麦肯兹公司表示,到2023年Q3,11%的户用光伏电站和5%的非户用光伏电站将配备储能系统。

伍德麦肯兹公司表示,特斯拉、LG 和 Enphase仍然是三大电池供应商,2018年到2023年Q3,累计占据80%的市场份额。然而,新进入者开始占有一定的市场份额。2018年,上述三大公司在太阳能+储能系统的市场占有率为96%,但到2023年,该占比降至65%。

SunPower、Generac和SolarEdge等能源设备公司跻身供应商前七之列。FranklinWH在推出该领域首款产品仅两年后,就在跻身第八。伍德麦肯兹公司研究分析师马克斯·伊索森 (Max Issokson) 表示:“户用光伏+储能排名前五的企业占据了59%的市场份额,而户用光伏市场中排名前五的企业仅占据了24%的市场份额。”