中国集成电路设计业2019年会(2019 ICCAD)暨南京集成电路产业创新发展高峰论坛,于2019年11月21日在南京国际博览会议中心举行,有近3000人报名参会,本次年会以“构建芯生态,共圆芯梦想”为主题,深入探讨了集成电路产业,特别是集成电路设计业面临的机遇和挑战,如何提升创新能力,增强中国集成电路产业链的综合能力,以满足市场的需求和提高国际竞争力。

魏少军教授在高峰论坛上发表主题为《持续为客户创造价值》的演讲。ASPENCORE媒体集团旗下《国际电子商情》姊妹刊《电子工程专辑》和《电子技术设计》在现场为您带来第一手报道。

魏少军教授在开场中说到,在2019年里,半导体产业出现了反全球化的现象,这对全球的半导体产业产生了巨大的影响,产业也在2019年进入了下行周期。“2019年,全球的半导体产业有可能出现2008年以来的首次两位数负增长”,魏教授进一步指出。

但他也强调,在这种环境下,中国半导体产业迎来了难得的发展机遇。他首先介绍了国内集成电路产业在过去一年的发展状况。

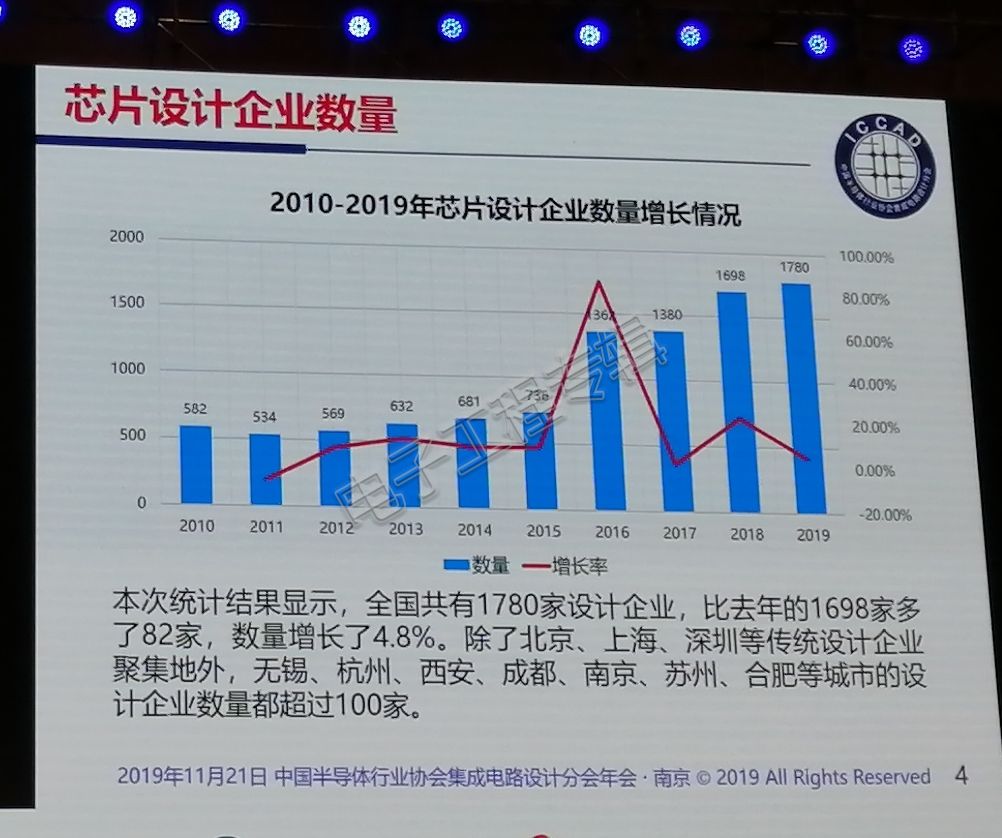

在《国家集成电路产业发展推进纲要》颁布后,2016年我国集成电路设计企业数量出现了井喷,从2015年的763家猛增到2016年的1362家,增幅接近80%;2017年微幅增长1.32%,达到1380家;2018年中国集成电路设计企业数量为1698家。

本次统计结果显示,2019年全国共有1780家设计企业,比去年的1698家增加了82家,数量增长了4.8%。除了北京、上海、深圳等传统设计企业聚集地外,无锡、杭州、西安、成都、南京、苏州、合肥等城市的设计企业数量都超过100家。

2019年全行业销售预计为3084.9亿元,第一次跨过3000亿元人民币关口,比2018年的2577.0亿元增长19.7%,增速比上年的32.4%下降了12.7个百分点。按照美元与人民币1:7的兑换率,全年销售约为440.7亿美元,预计在全球集成电路产品销售中的占比将第一次超过10%。

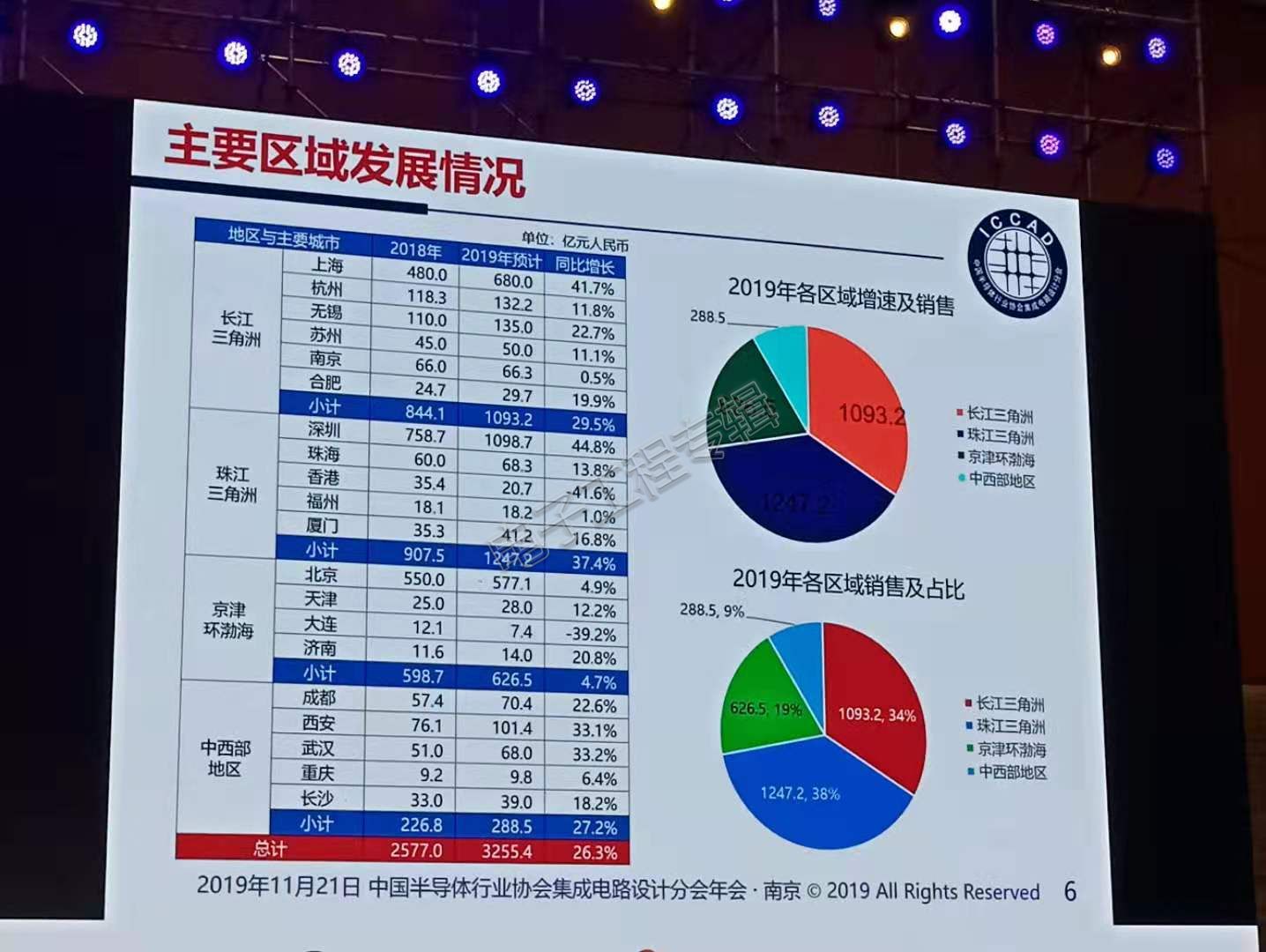

2019年全国主要集成电路设计区域分为长江三角洲、珠江三角洲、京津环渤海和中西部地区四个区域。

- 珠江三角洲的产业规模是全国最大,2019年的产业规模预计高达1247.2亿元,2018年为907.46亿元,增长达37.4%。

- 长江三角洲 2019年的产业规模预计高达达1093.2亿元,增长达29.5%。

- 京津环渤海2018年的产业规模预计高达599亿元,2019年达到626.5亿元,增长达4.7%。

- 中西部地区,2019年的产业规模预计高达288.50亿元, 2018年226亿元,同比增长27.2%。占比8.8%。

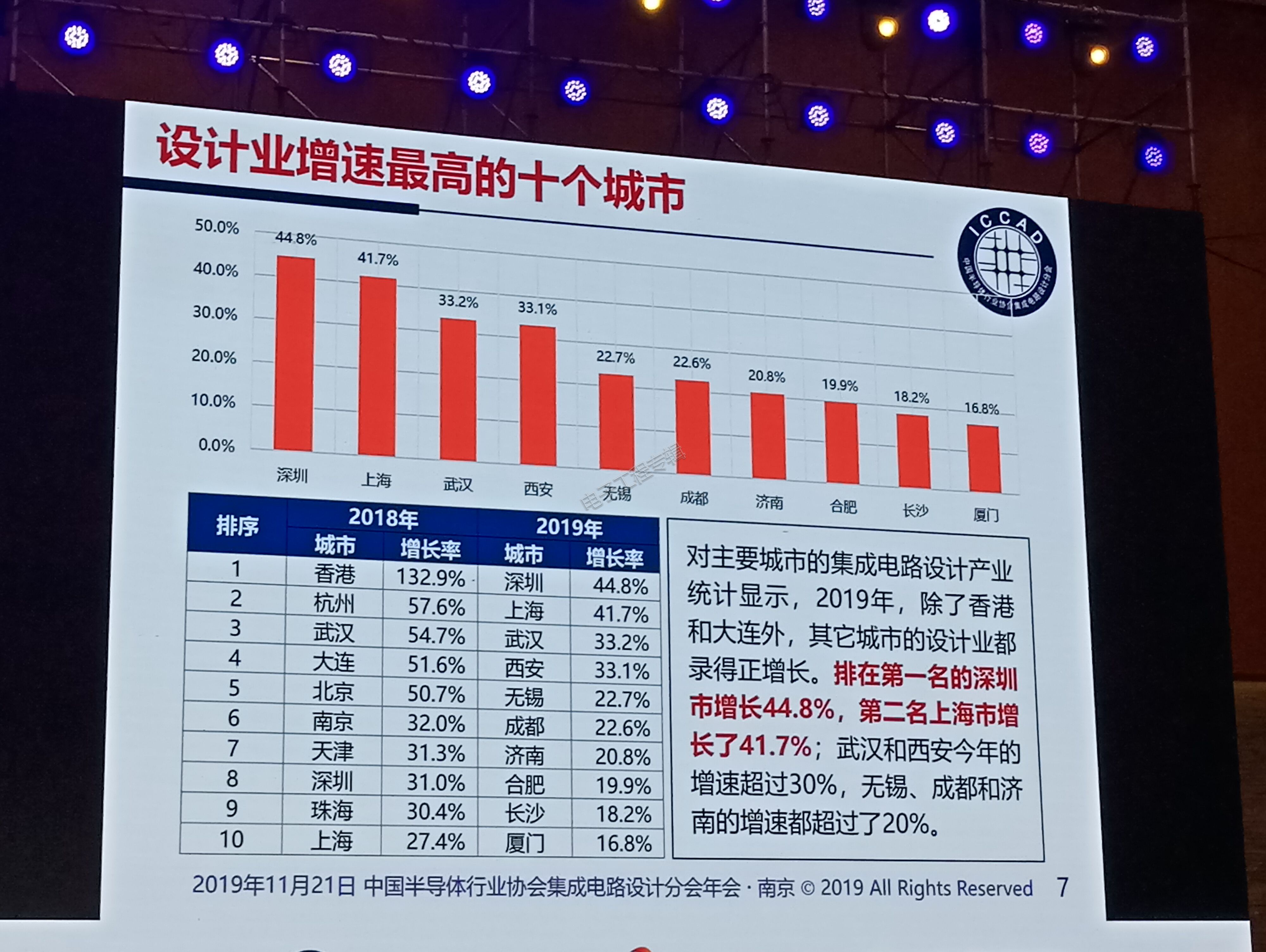

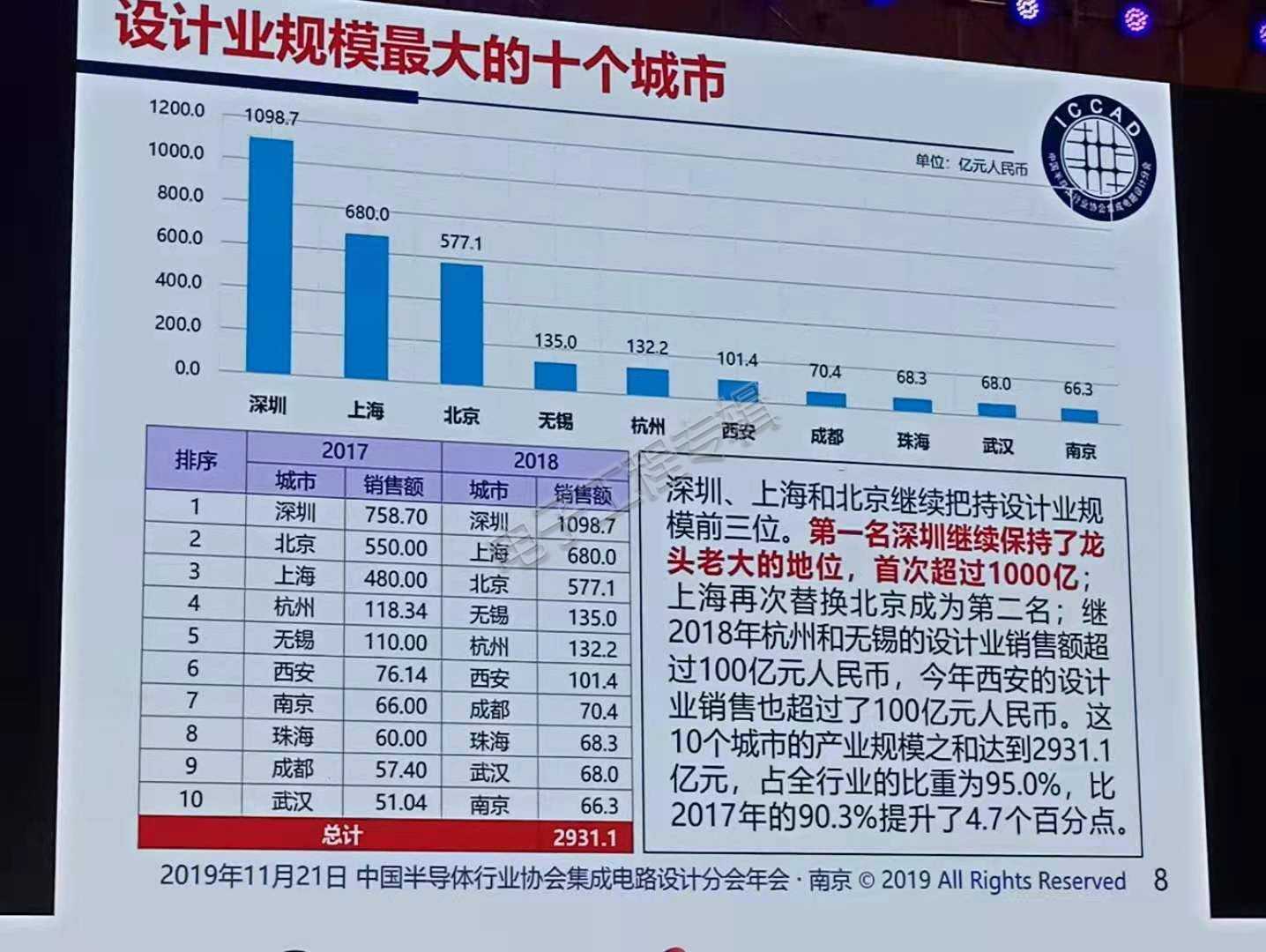

全国半导体销售平均同比增长26.3%,其中深圳增速44.8%、销售额1098.7亿元人民币,位列双料第一。上海紧随其后,值得注意的是香港和大连出现了负增长。

据魏教授介绍,设计产业增幅最高的十大城市分别是深圳、上海、武汉、西安、无锡、成都、济南、合肥、长沙、厦门。

在这个项目中,去年香港是以132.9%傲视群雄排在第一位的,如今沦为负增长被深圳取而代之。第二名的上海增长41.7%,武汉和西安增速超过30%,无锡、成都和济南的增速都超过了20%。

深圳、上海和北京持续把持设计业规模前三。第一名深圳继续保持了龙头老大地位,首次超过1000亿;上海再次替换北京成为第二名,销售额680亿;北京577亿中,无锡135亿,杭州132亿,继2018年杭州和无锡的设计业销售额超过100亿元人民币,今年西安销售也超过了100亿人民币,成为第六个超100亿的城市。

剩下个几个城市成都70亿,珠海68亿,武汉68亿,南京66亿。这10个城市的产业规模之和达到2931.1亿元,占全行业的比重为95%,比2017年的90.3%提升了4.7个百分点。

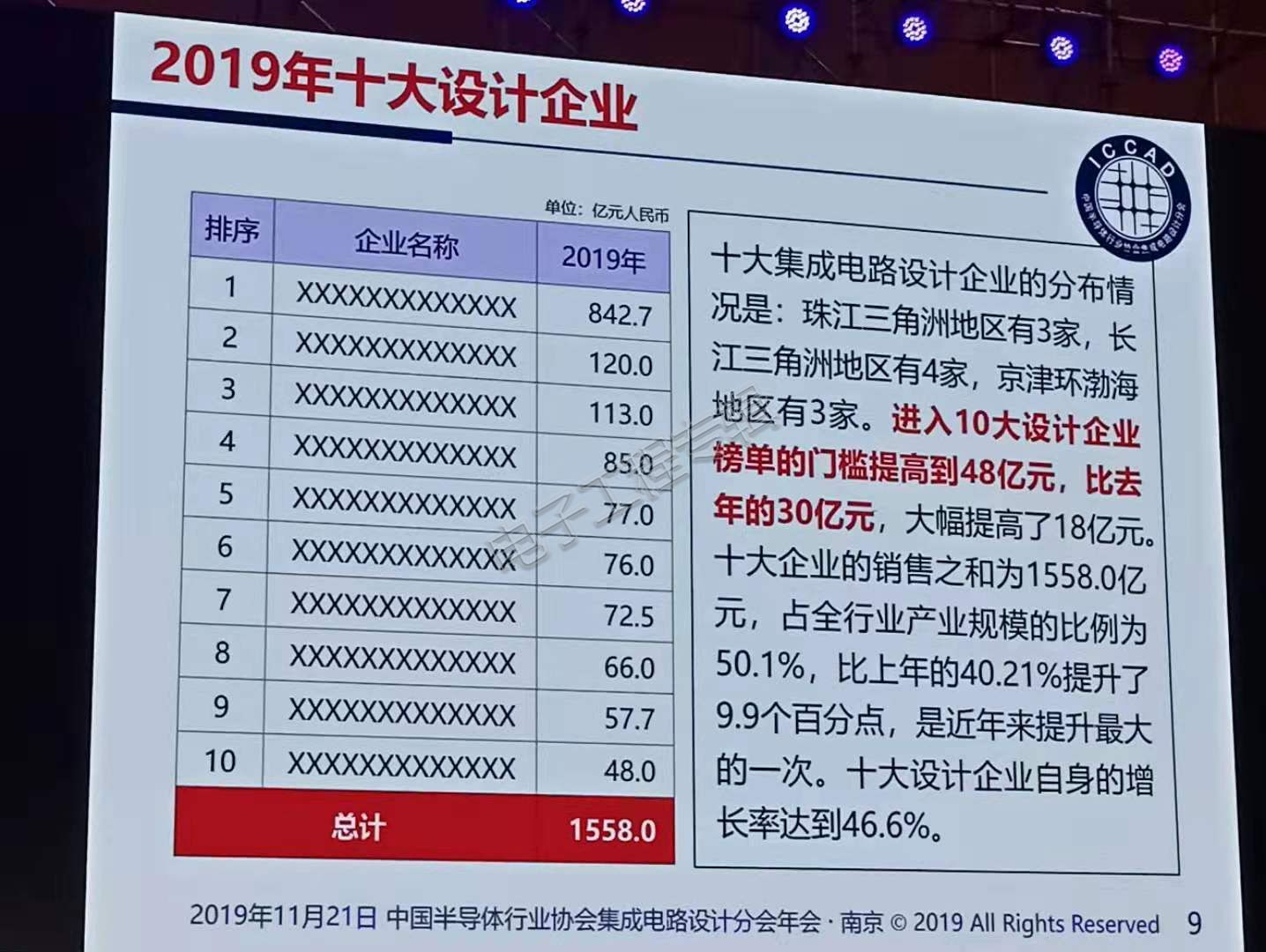

十大集成电路设计企业的分布情况是:珠江三角洲地区有3家,长江三角洲地区有4家,京津环渤海地区有3家。进入十大企业的门槛提升至48亿元(去年是30亿元),十大占全行业销售额的50.1%,达到1558.0亿元,比去年40.21%提升了9.9个百分点,是近年来提升最大的一次,垄断力更强。十大企业自身的增长率达到46.6%,但是十大企业平均毛利率32%,连续三年低于排名前100的企业的34%平均毛利率,有些公司甚至出现负毛利。

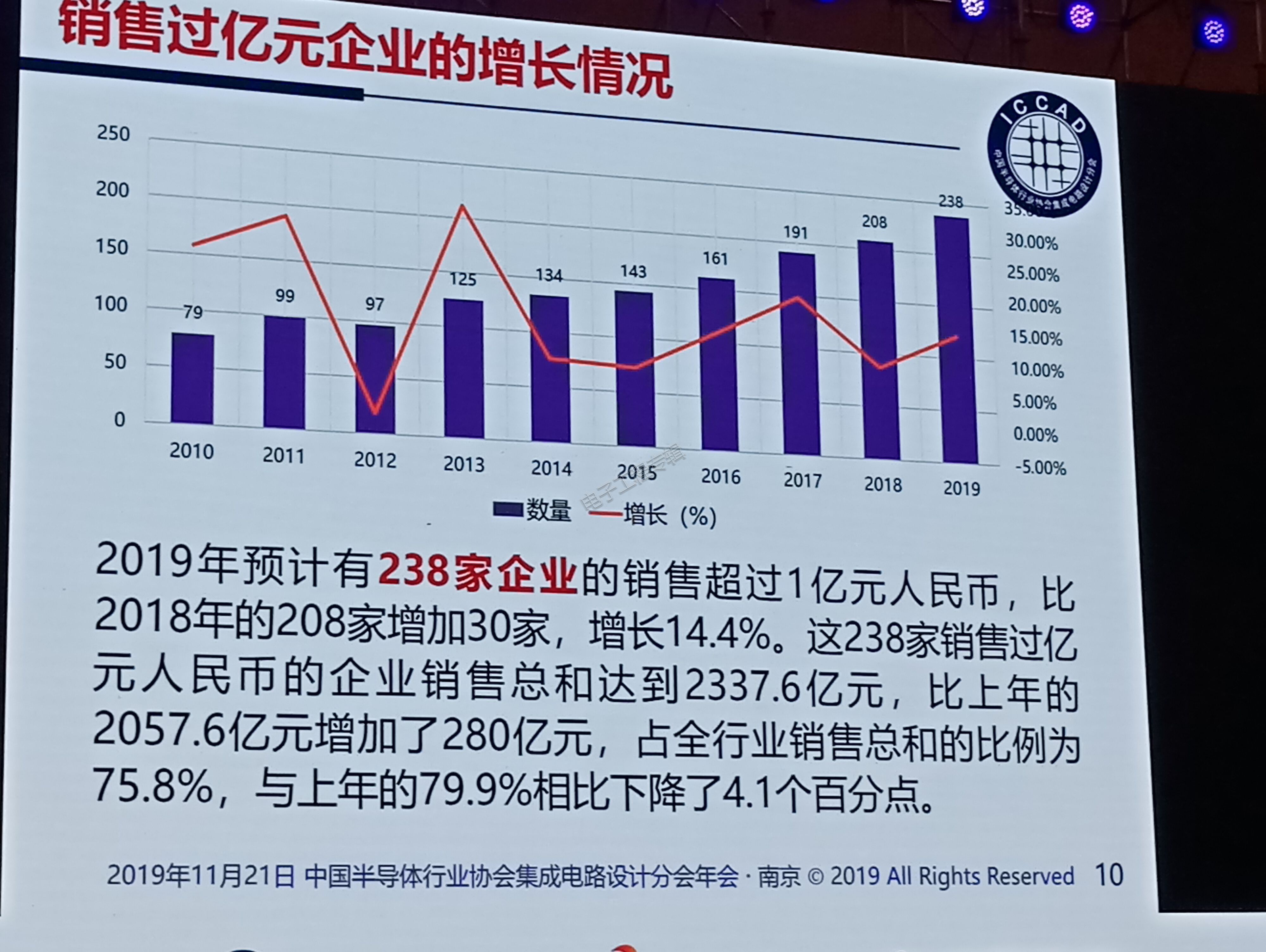

魏少军教授在会上指出,2019年预计有238家企业的销售超过1亿元人民币,比2018年的208家增加30家,增长14.4%。这238家销售过亿元人民币的企业销售总和达到2337.6亿元,比上年的2057.6亿元增加了280亿元,占全行业销售综合的比例为75.8%,与上年的79.9%相比下降了4.1个百分点。

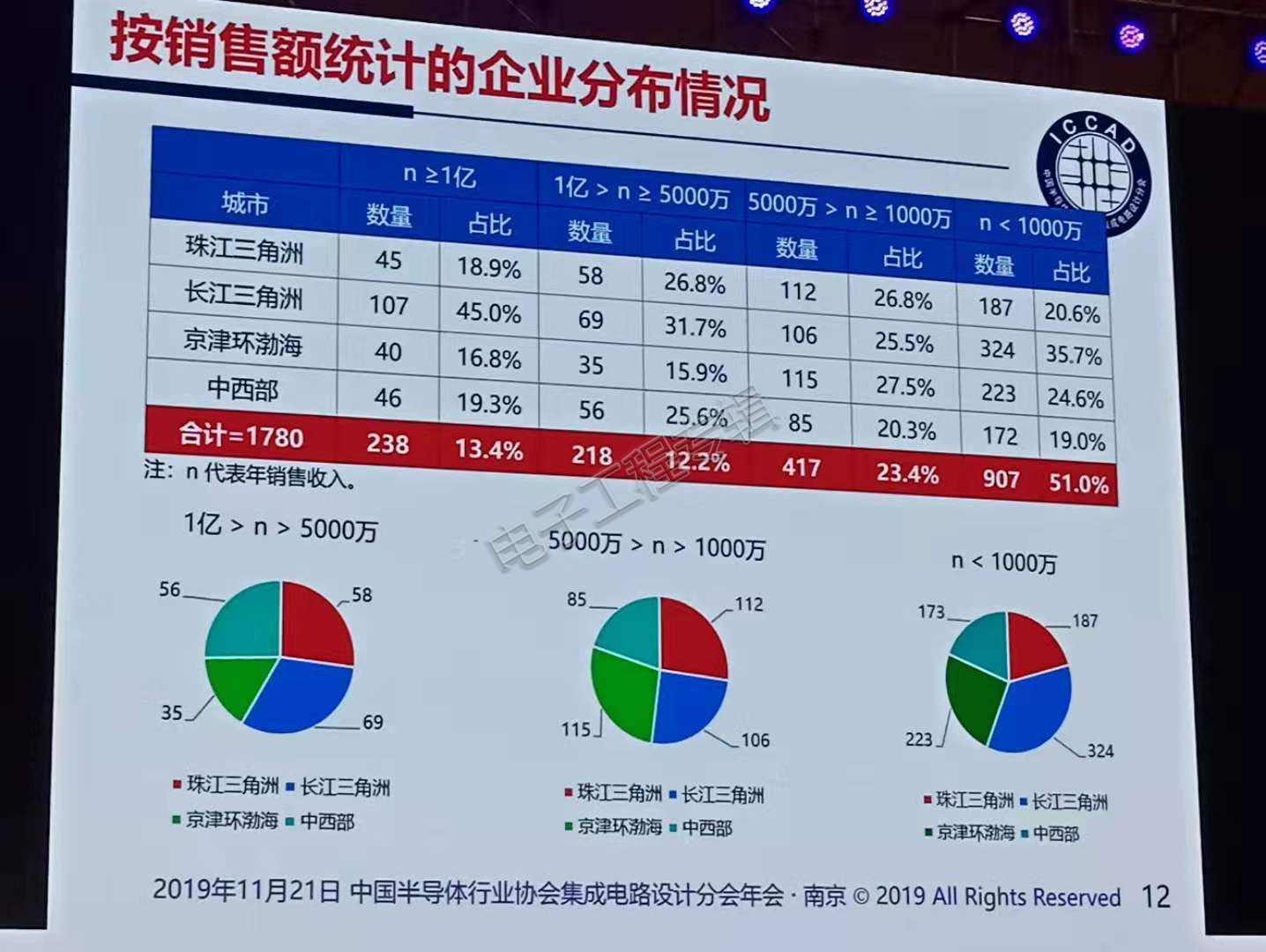

销售过亿元的企业分布情况,长江三角洲地区最多,达到107家,是四大产业集群中,销售过亿企业最多的地区,比去年增加24家。珠江三角洲和京津环渤海地区的数量都较去年有所减少,分别为45家和40家,分列三位。中西部地区持续增长中,达到46家。

从单个城市来看,北京、上海、深圳的过亿企业虽然有所减少,但继续位居前三别,北京为30家,相较去年减少3家;上海27家,比去年减少2家,深圳以26 家位居第三,减少2家。紧跟着杭州、无锡和则各有21和20家销售过亿的企业,成都、南京、西安、合肥、苏州分别为17、16、12、11、10家。

按销售额统计企业的分布情况,可以看到大部分企业仍处于小于1000万的规模,占比达到51%。

2019年盈利企业为780家,较去年745家增长35家。

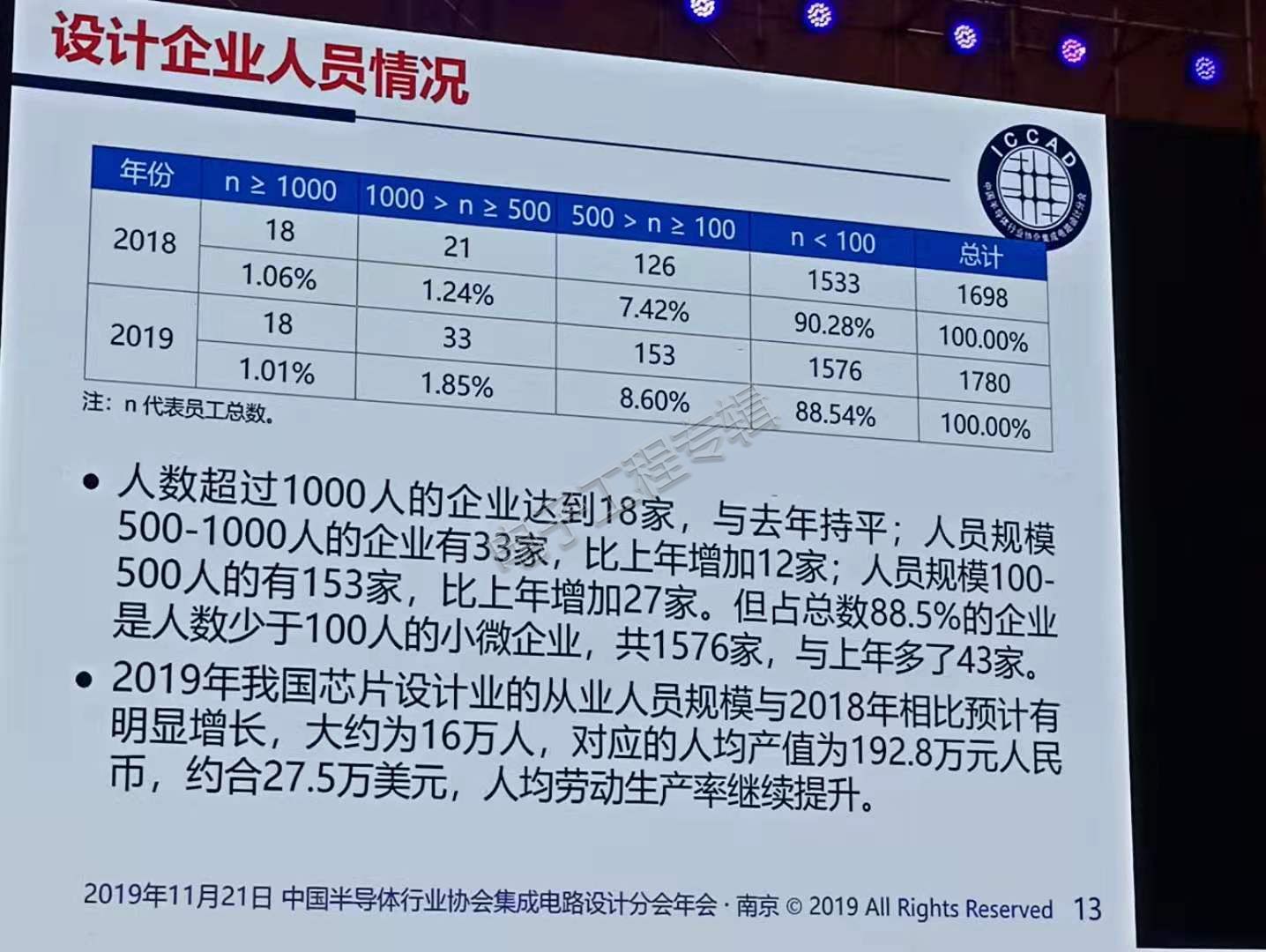

设计企业人员情况,人数超过1000人的企业达到18家,与去年持平。人员规模500-1000人的企业有33家,比上年增加12家;人员规模100-500的有153家,比上年增加27家。但占总数88.5%的企业是人数少于100人的小微企业,共1576家,与上年多了43家。

2019年,我们芯片设计业的从业人员规模,与2018年相比预计有明显增长,大约为16万人,对应的人均产值为192.8万元人民币,约合27.5万美元,人均劳动生产率继续提升。

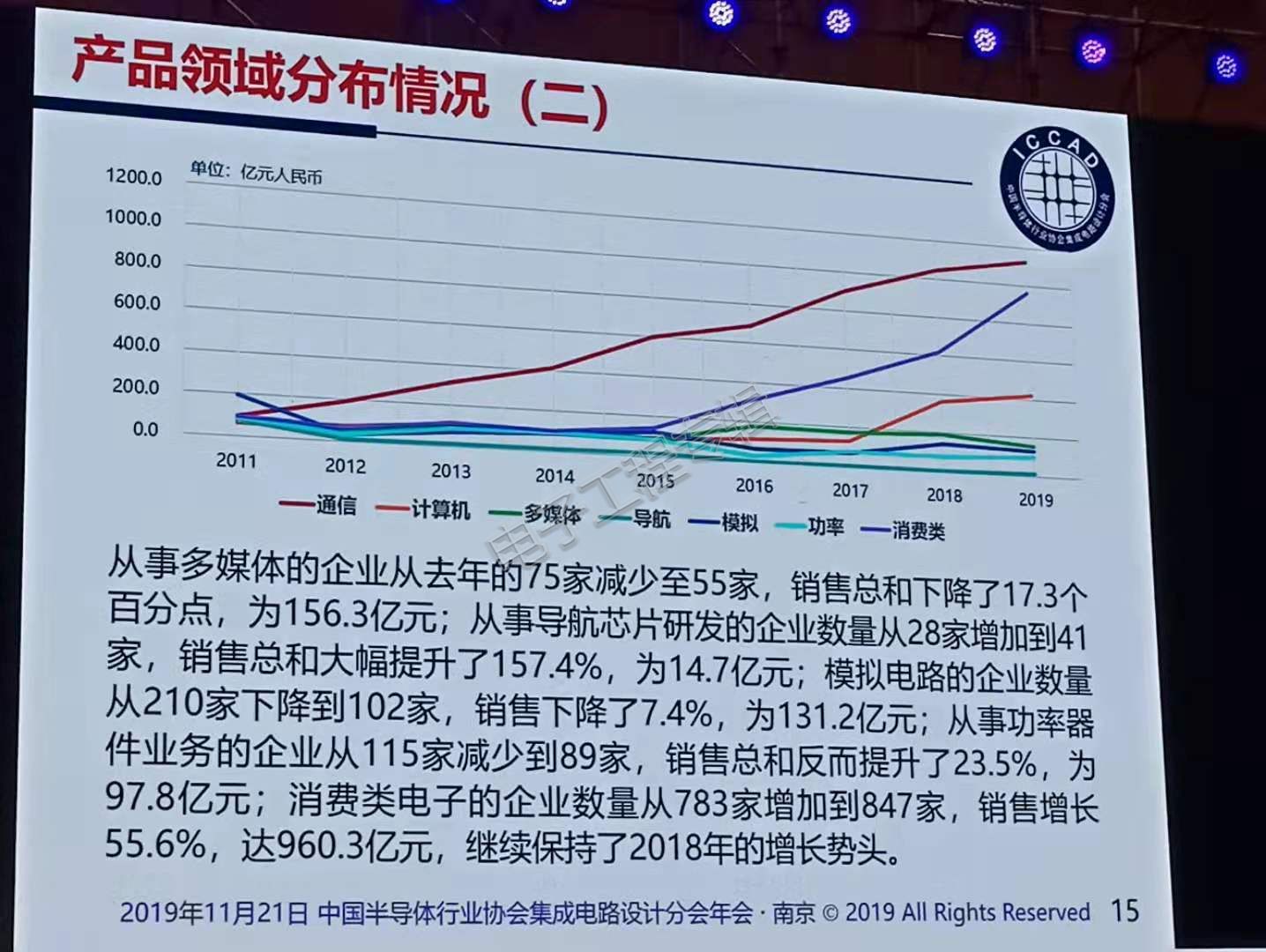

从产品领域分布情况来看,在通信、智能卡、计算机、导航和消费电子等五个领域,企业数量在增加;多媒体、模拟和功率领域的企业数量在减少。从事通信芯片设计的企业从2018年的307家增加到了403家,对应的销售总和提升了7.8%,达到1128.2亿元,智能卡企业从上年的71家增加到了102家,销售提升了24.6%,达到了172.1亿元;从事计算机芯片设计的企业数量从去年的109家增加到了140家,销售提升了16.9%,达到420.3亿元。

此外,从事多媒体的企业从去年的75家减少至55家,销售总和下降了17.3%,位156.3亿元,从事导航芯片研发的企业数量从28家增加到了41家,销售总和大幅提升了157.4%,位14.7亿元;模拟电路的企业数量从210家下降到102家,销售下降了7.4%,为131.2亿元,从事功率器件业务的企业从115家减少到89家销售总和反而提升了23.5%,为97.8亿元;消费类电子的企业数量从783家增加到了847家,销售增长55.6%,达960.3亿元,继续保持了2018年的增长势头。

魏少军教授表示,总体来看,我国IC设计业产业集中度有所好转,2019年,十大设计企业的销售总和占全行业销售总和的比例首次超过50%,扭转了之前一直下降的局面。

三家最大通信芯片企业的销售之和超过1000亿元,占该领域销售之和1128.2亿元的88.7%。

在多媒体领域,一家企业就占据了57.6%的份额。

随着产业集中度的稳步提高,之前小、散、弱的局面将迎来转机,芯片设计业缺少航母编队的情况将出现积极变化。我们完全可以期待中国集成电路设计业拥有若干航母舰队的状况将在不久的将来出现。

提及企业并购和资本市场,魏少军教授表示,2017年以来,受美国政府收紧中国资本收购美企审批的影响,对外并购基本停滞。但国内资本市场出现了我们盼望已久的全面放开局面。今年以来,已有博通集成登录主板,卓胜微电子登录创业板,澜起科技和晶晨股份登录创业板等。不仅国内资本市场为芯片设计企业IPO打开大门,同时也积极支持国内企业的并购。近期,韦尔股份成功并购豪威科技,君正微电子成功并购北京矽成半导体。随着国家集成电路产业投资基金的积极布局和企业家朋友们多年来的打拼积累,在未来会有更多的设计企业登陆资本市场,或实现重组。

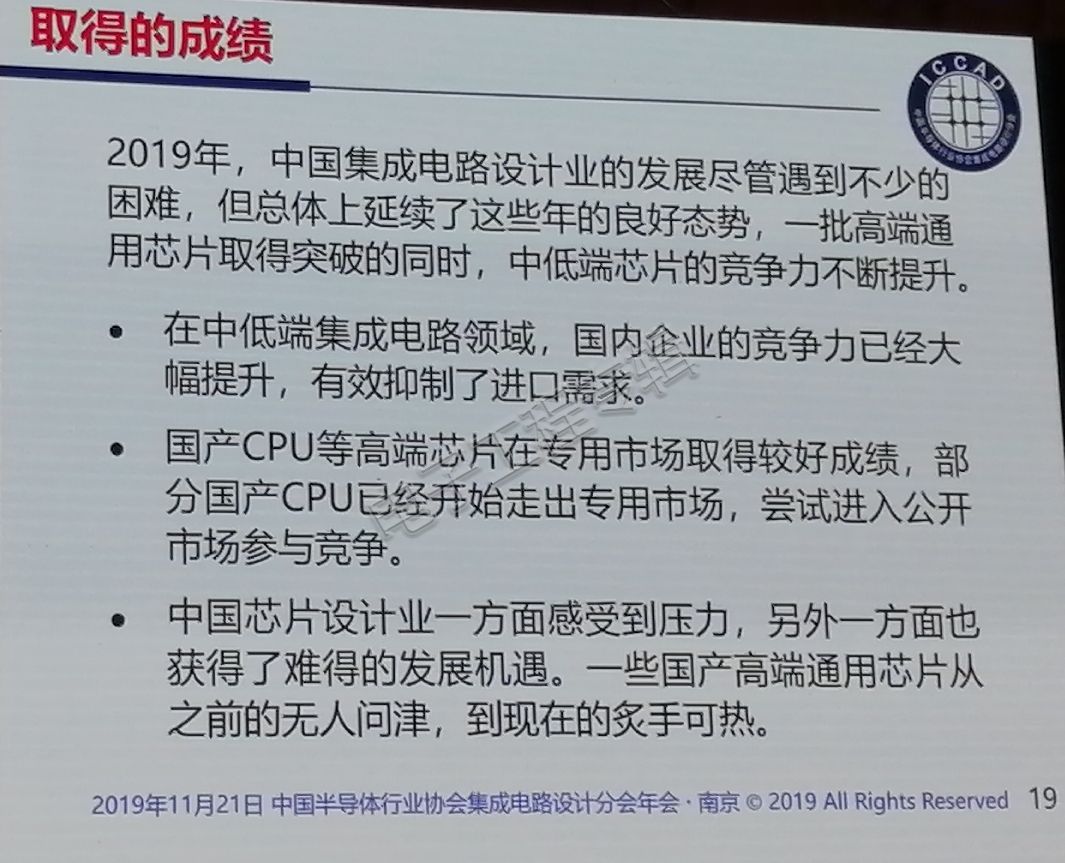

2019年,中国集成电路设计业的发展尽管遇到不少的困难,但总体上延续了这些年的良好态势,一批高端通用芯片取得突破的同时,中低端芯片的竞争力不断提升。

- 在中低端集成电路领域,国内企业的竞争力已经大幅提升,有效抑制了进口需求。

- 国产CPU等高端芯片在专用市场取得较好成绩,部分国产CPU已经开始走出专用市场,尝试进入公开市场参与竞争。

- 中国芯片设计业一方面感受到压力,另外一方面也获得了难得的发展机遇。一些国产高端通用芯片从之前的无人问津,到现在的炙手可热。

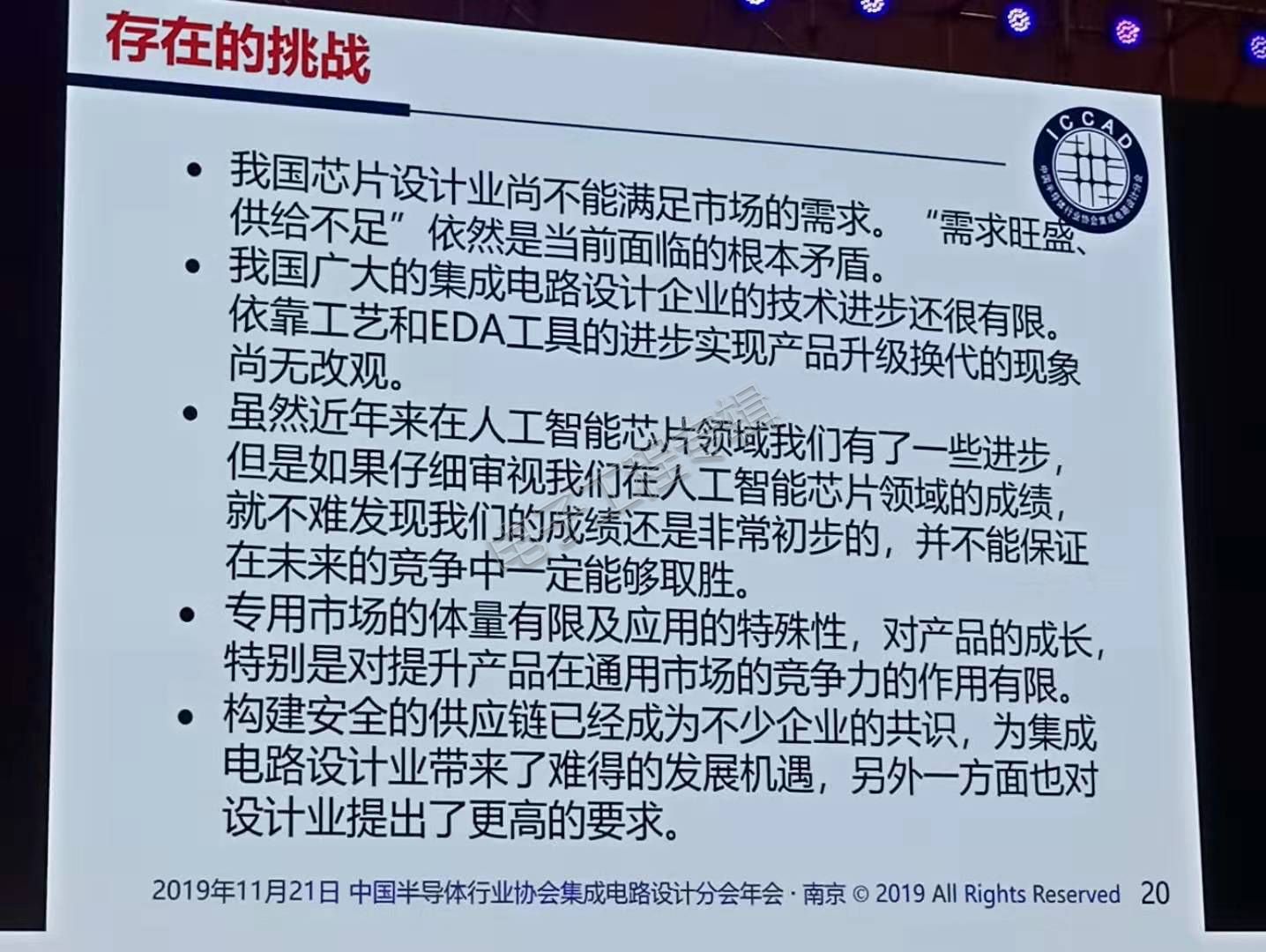

我国芯片设计业尚不能满足市场的需求。“需求旺盛、供给不足”依然是当前面临的根本矛盾。

我国广大的集成电路设计企业的技术进步还很有限。依靠工艺和EDA工具的进步实现产品升级换代的现象尚无改观。

虽然近年来在人工智能芯片领域我们有了一些进步,但是如果仔细审视我们在人工智能芯片领域的成绩,就不难发现我们的成绩还是非常初步的,并不能保证在未来的竞争中一定能够取胜。

专用市场的体量有限及应用的特殊性,对产品的成长特别是对提升产品在通用市场的竞争力的作用有限。

构建安全的供应链已经成为不少企业的共识,为集成电路设计业带来了难得的发展机遇,另外一方面也对设计业提出了更高的要求。

此外,魏少军教授也表示,能够将架构设计与算法融为一体的企业还是少数。

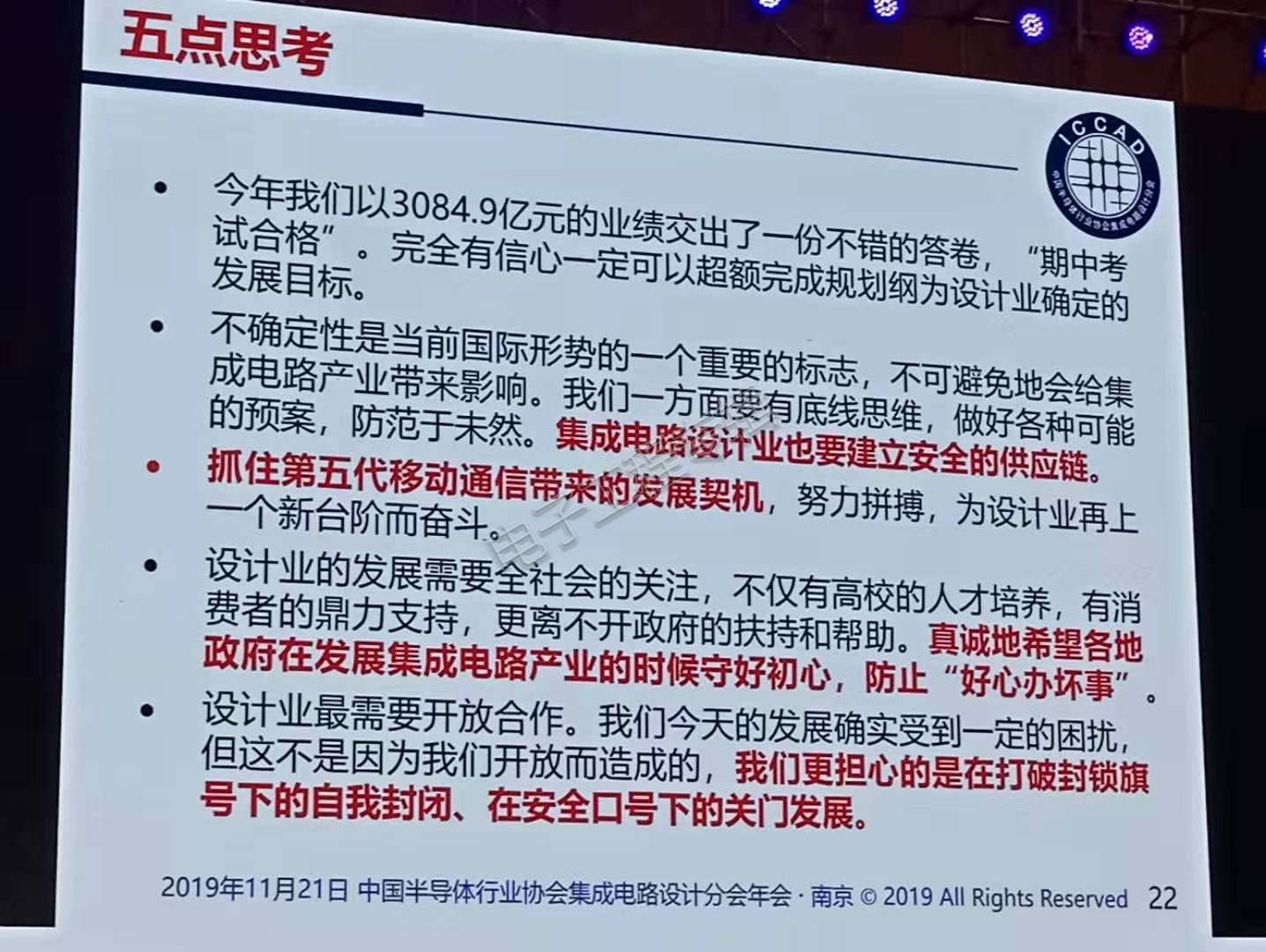

魏少军教授指出,今年我们以3084.9亿元的业绩交出了一份不错的答卷,“期中考试合格”。完全有信心一定可以超额完成规划纲为设计业确定的发展目标,根据规划,本土IC设计企业要在2021年实现3500亿元收入。

不确定性是当前国际形势的一个重要的标志,不可避免地会给集成电路产业带来影响。我们一方面要有底线思维,做好各种可能的预案,防范于未然。集成电路设计业也要建立安全的供应链。抓住第五代移动通信带来的发展契机,努力拼搏,为设计业再上一个新台阶而奋斗。

设计业的发展需要全社会的关注,不仅有高校的人才培养,有消费者的鼎力支持,更离不开政府的扶持和帮助。真诚地希望各地政府在发展集成电路产业的时候守好初心,防止“好心办坏事”。

设计业最需要开放合作。我们今天的发展确实受到一定的困扰,但这不是因为我们开放而造成的,我们更担心的是在打破封锁旗号下的自我封闭、在安全口号下的关门发展。此外,一大批植物人型企业,占据大量社会资源,导致优质企业无法获得良好支持。

魏少军教授表示,“5G时代,存储器需求量可能要翻几番。这可以解释,为何存储器厂商都在拼命扩产。5G对工业等关键应用的潜力,企业家朋友应该留意。”

最后,魏少军教授总结道,“2019年,中国集成电路设计业年取得了不错的成绩,这是全行业同事们共同努力的结果。未来几年,是中国集成电路产业发展的关键时期,设计业承担着提供满足需求、有竞争力的产品的责任,我们不能松懈。客户永远是我们的上帝,只有不断满足客户的需求、持续为客户创造价值,才能最终实现我们的价值。”