文晔收购富昌背后原因“令人寒心”,苹果跌落神坛,年内最大IPO“落听”丨一周速览

一周过去了,电子界又发生翻天覆地的变化,我们集合了本周值得关注的信息,一文看完一周大事。如果您对"一周速览"栏目有任何建议或想看的内容,欢迎随时提出您的建议。

电子工程世界(ID:EEworldbbs) 特别关注

9月14日,一则消息引爆半导体圈,文晔(WT Microelectronics)宣布以38亿美元收购富昌电子(Future Electronics)100%股份。要知道,2022年全球TOP100元器件粉销售中,文晔排行第四,富昌则位列第六,第四收第六,这可不是小数目,甚至可以说是让文晔挤进前三的关键。

不过,大事背后,总会有人挖掘深层原因,最近,就有人找到了富昌的黑历史。

今年2月,加拿大广播公司(CBC)的网站刊登文章显示,富昌创始人,也是加拿大数一数二的亿万富翁罗伯特·米勒(Robert Miller)被指控组织团伙招募未成年人满足性需求,并对未成年人进行性剥削。报道中称,米勒从上个世纪开始就在对未成年少女进行性剥削,至少有十几名受害人在几十年后对他发起诉讼。而在2006年,他的妻子也曾怀疑过米勒,找人调查此事。

虽然在当时事发之后,米勒永久辞去了董事长、总裁和首席执行长的职务,但仍有诸多人猜测这成了影响富昌收购的重要因素,毕竟富昌出售并购的事传闻已久,有很多厂商与之接触,但最终都没能定下来。当然,也有媒体猜测,之所以一直未被收购与财务与价格因素有关,加之半导体景气度不足、美利率调升等原因,而迟迟未定下来。

不过,现在大局已定,未来就看文晔表现了。

苹果跌落神坛

本周,苹果发布iPhone 15和Apple Watch 9,但令人失望,创新有限。其中三颗芯片A17 Pro、S9、第二代UWB值得关注。不止如此,虽然苹果换上了USB-C技术,但对于USB-C是否会封锁,也引发业界诸多讨论。更多详细信息可参见电子工程世界(ID:EEworldbbs)本周推文《iPhone 15:赢了“里子”,失了“面子”》。

机构又有新数据

IDC副总裁Mario Morales:到2027年车用半导体市场将达320亿美元,年复合增长率达9%;

韩联社:韩国半导体9月前10天出口额比去年同期骤减28.2%至25亿美元,截至今年8月,韩国半导体出口量已连续13个月下降;

随着三星电子、SK海力士等存储厂商削减NAND产量,业内人士透露,韩国部分NAND材料公司供应量较去年减少50%以上,部分材料公司甚至停工以应对NAND减产;

CINNO Research:2023年上半年全球半导体设备厂商市场规模Top10营收合计达522亿美元,同比增长8%,环比下降6%,与2022年相比,泰瑞达排名跌出Top10,迪斯科取而代之,排名第十;

SEMI:预计2023年全球晶圆厂设备支出将同比下降15%,从2022年的995亿美元的历史新高降至840亿美元,2024年将同比反弹15%,至970亿美元;

SEMI:存储领域设备支出预计在2023年下降46%后,在2024年强劲回升,增长65%至270亿美元。其中,DRAM投资预计2023年同比下降19%至110亿美元,但2024年将恢复至150亿美元,预计增长40%;NAND支出2023年将减少67%至60亿美元,但到2024年将提升113%至121亿美元;

TrendForce:DRAM本周低价位芯片现货价格开始上升,主流芯片(DDR4 1Gx8 2666MT/s)现货均价从上周1.450美元上涨0.28%至本周的1.454美元。现货市场512Gb TLC晶圆现货上涨2.02%,达1.620美元;

Yole Intelligence:2028年处理器市场规模将达2420亿美元,2022年~2028年复合年增长率为8%,Chiplet正推动英特尔、台积电、AMD、英伟达和三星等厂商的2.5D/3D封装增长;

Counterpoint Research:2023年Q2全球半导体市场TOP7厂商,英伟达超越三星,以9%的全球份额位居第二,仅次于英特尔的10%,三星则以8%份额居第三;

Counterpoint Research:2023年Q2全球智能手机AP/SoC芯片组出货量同比下降39%,联发科、高通、苹果仍位居前三,紫光展锐智能手机芯片全球市占率达到15%,环比提升了7%,紧追苹果的19%;

英国芯片零部件供应商IQE:半导体行业今年的复苏速度可能慢于预期,随着客户需求回升,到2024年将有所改善。

芯片制造新动态

台积电已将3nm工艺部署到量产,苹果是首个客户,台积电计划在2024年执行其他主要客户的3nm芯片订单;

日本初创企业OOKUMA将“终极半导体”金刚石半导体推向实用化,最早计划2026年度末在福岛县大熊町让工厂投产,总投资约50亿日元,计划达到能年产几万个半导体器件;

郭明錤:英特尔可能使用Intel 18A生产Arm自家芯片;

联发科CFO否认大砍2024年晶圆投片量;

芯片零部件供应商,半导体行业复苏不如预期2024年将改善;

存储报价近期出现止跌信号,NAND Flash报价于Q3开始回升,且三星Q4扩大减产;DRAM报价上涨时间虽然递延,但Q4守稳,有望于2024年H1开始回升;

三星旗下DS部门的先进封装(AVP) 团队已开始研发将FO-PLP先进封装技术用于2.5D的芯片封装上;

三星电机将汽车MLCC生产基地扩大至菲律宾 并将加强投资釜山厂及天津厂;

格芯宣布其在新加坡投资40亿美元扩建的制造厂正式开业。

这些消息也值得看

三星电子向主要智能手机制造商DRAM和NAND闪存芯片价格上调10~20%;

高通发布第二代骁龙7s芯片,采用4nm制程、八核心架构,Redmi Note13 Pro将首发该型号芯片,目前骁龙7系已拥有7+、7和7s三种芯片型号;

由于苹果决定在iPhone 15中采用旧版NAND,导致成熟工艺NAND闪存供应紧张;

英伟达在SEC提交的文件显示,黄仁勋在9月1日、5日和6日兑现期权,每天卖出29688股英伟达股票,三天合计卖出约8.91万股。

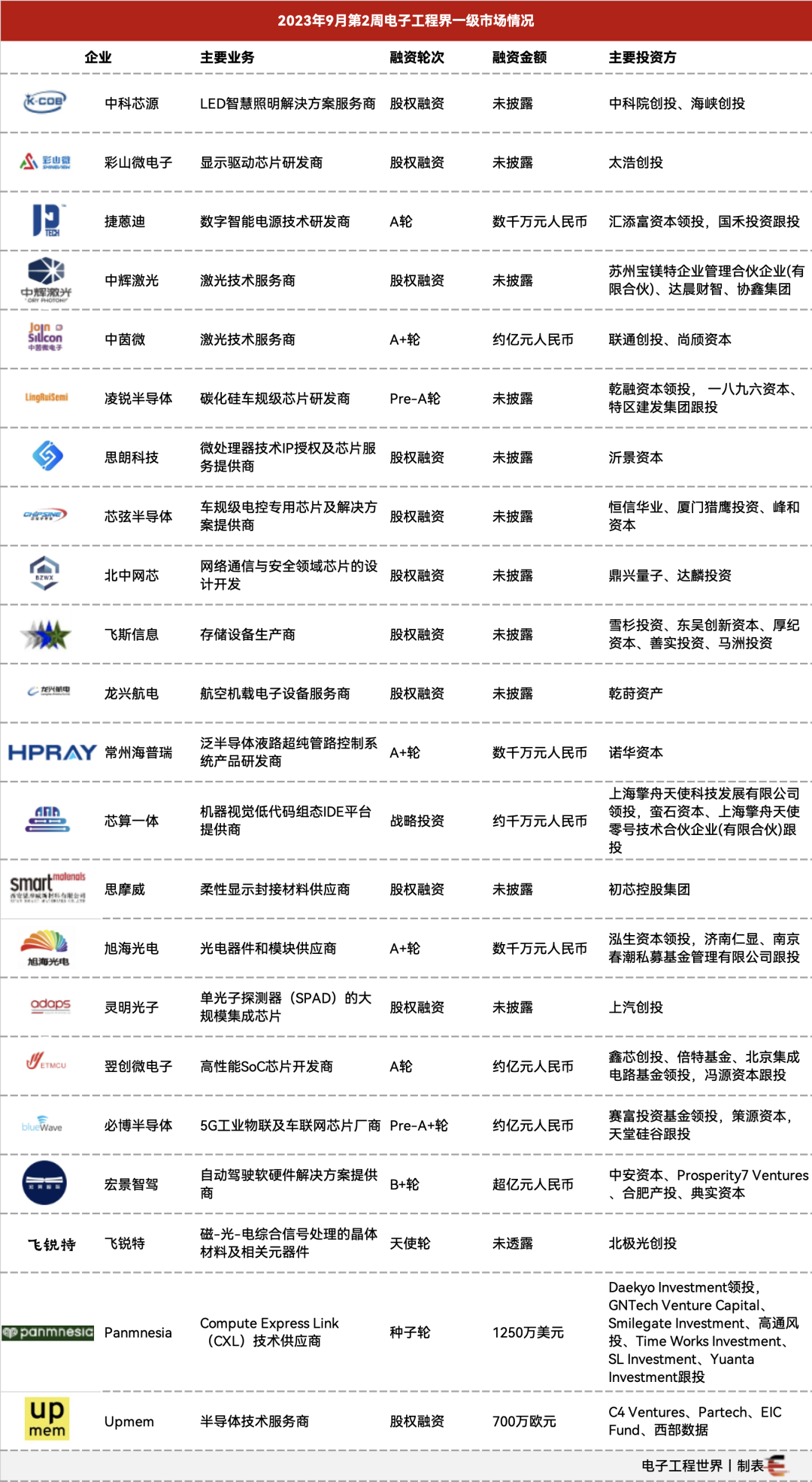

一级市场

本周电子工程领域值得关注的融资事件共22起,项目集中在激光技术、半导体IP、光电器件。

本周凌锐半导体值得关注,其官网显示,凌锐半导体专注于第三代半导体碳化硅(SiC)车规级芯片研发与销售的的高科技公司,核心团队由来自于原英飞凌(Infineon)、科锐(CREE Wolfspeed)、UnitedSiC Rogters实验室、意法(ST)、安森美(Onsemi)的核心功率器件团队的海归专家与外国专家组成。半导体寒冬期,第三代半导体表现依然活跃。Yole报告显示,随着8英寸时代到来,受到200多亿美元的投资推动,碳化硅(SiC)功率器件市场将在2028年达到90亿美元。

此外,韩国CXL技术商Panmnesia值得关注,CXL是Compute Express Link缩写,是基于PCIe协议的新型高速互联技术,旨在提高计算系统内部各种处理器(CPU、GPU、FPGA等)、内存、加速器等设备间数据传输速度和效率,从而满足高性能异构计算的要求。目前,该项目处于种子轮,市面上专做CXL的公司还寥寥无几,等待后续它的表现。

二级市场

预告已久的Arm公司终于迎来上市之日,同时上市股价飙升。9月14日,Arm正式在美国纳斯达克挂牌上市,发行股票代码“ARM”,定价51美元/ADS,股价开盘后上涨10%至56.10美元/ADS,首日收盘,Arm股价上涨24.69%,报63.59美元,收盘市值为652.48亿美元。

不止如此,台积电也于12日决定认购Arm股份,从英特尔手中取得IMS股权。郭明錤指出,台积电两笔投资主要为提高垂直整合能力,以确保从目前3nm的FinFET技术能顺利转换到2nm的GAA技术。台积电可藉由投资Arm并进行更紧密的合作 (如DTCO与STCO),有利强化与苹果、英伟达的合作并争取2nm订单。

事实上,这一结果令人意外,上市前大部分都对Arm上市表现保持悲观态度,而上市大涨则再一次印证了市场的信心。有分析认为,此前投资者将600亿~700亿美元估值下调至500~520亿美元有刻意营造Arm性价比高,而推动需求。不过,Arm的重要性,但凡芯片圈的人都能理解,这样的结果也并不令人意外。

这些消息也值得关注

南大光电发布投资者关系活动记录表,对公司旗下的光刻胶业务及面板材料业务进行了说明,并透露公司旗下已经有两款ArF光刻胶进入批量验证阶段;

苏大维格在互动平台表示,目前,公司对外销售的光刻机主要为激光直写光刻机,其中在科研教育领域具有一定的知名度和市场占有率,在其他行业和领域已实现的销售金额相对较小,部分应用领域离国际先进水平具有一定差距,需要持续的研发投入;纳米压印光刻领域,公司设备主要为自用,对外销售金额与直写光刻机相比较小;此外,公司也开发了投影扫描的光刻设备,拟应用于光伏电镀铜图形化领域,目前尚未实现销售;

苏大维格收关注函:要求核实说明公司光刻设备是否能够直接用于芯片研发及制造;

日月光8月营收522.79亿元新台币,环比增长8.1%,同比减少18.1%。累计今年前8个月营收为3677.98亿元新台币,同比减少13.82%。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。