近日,华海清科股份有限公司(以下简称华海清科或该公司)新一代 12 英寸超精密晶圆减薄机 Versatile-GP300 量产机台出机发往集成电路龙头企业。

- 该设备是业内首次实现 12 英寸晶圆超精密磨削和 CMP 全局平坦化的有机整合集成设备,其可稳定实现 12 英 寸晶圆片内磨削总厚度变化(以下简称“TTV”)<1um 和减薄工艺全过程的稳定可控。

- 量产机台出货标志着其性能获得客户认可,将有助于巩固和提升该公司的核心竞争力。

在核心技术指标方面取得新突破

在披露公告中,该公司称,其新一代 12 英寸超精密晶圆减薄机Versatile-GP300 机台通过创新布局,集成超精密磨削、抛光及清洗单元, 配置先进的厚度偏差与表面缺陷控制技术,提供多种系统功能扩展选项,具有高 精度、高刚性、工艺开发灵活等优点,可以满足集成电路、先进封装等制造工艺的晶圆减薄需求。

Versatile-GP300 量产机台的超精密晶圆磨削 系统稳定实现了 12 英寸晶圆片内磨削 TTV<1um,达到了国内领先和国际先进水 平,并配备了新开发的 CMP 多区压力智能控制系统,突破传统减薄机的精度限制, 实现了减薄工艺全过程的稳定可控。

产品尚需更多验证,存在一定风险

该公司表示,量产机台进入产线,获得客户认可,填补了国内芯片装备行业在超精密减薄技术领域的空白,同时,随着先进封装、 Chiplet 等技术的应用将大幅提升市场对减薄设备的需求,本次12 英寸超精密 晶圆减薄机量产机台出货,将有助于巩固和提升该公司的核心竞争力。但是在在披露公告中,该公司称,量产机台尚需市场推广和更多客户对其进行验证,存在未来市场推广与客户开拓不及预期的风险。

而在本月前不久,华海清科在投资者关系平台答复投资者称,公司零部件国产化率约为75%-80%。该公司高度重视核心关键零部件的自主可控,不断打造、完善稳定的供应链体系以提升核心零部件的国产化程度和对风险的应对能力。

2023一季报显示,华海清科主营收入6.16亿元,同比上升76.87%;归母净利润1.94亿元,同比上升112.49%;扣非净利润1.67亿元,同比上升114.46%;负债率36.08%,投资收益505.81万元,财务费用-689.17万元,毛利率46.66%。

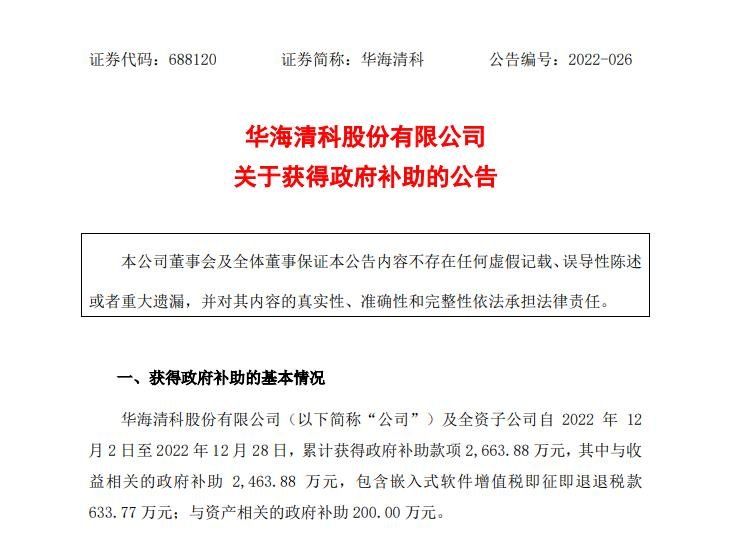

去年12月底,华海清科曾发布公告称,该公司及全资子公司自 2022 年 12 月 2 日至 2022 年 12 月 28 日,累计获得政府补助款项 2,663.88 万元,其中与收益相关的政府补助 2,463.88 万元,包含嵌入式软件增值税即征即退退税款 633.77 万元;与资产相关的政府补助 200万元。

5月8日,华海清科发布“2022年年度股东大会会议资料”,其对公司对公司及子公司 2023年度的日常关联交易情况进行了预计,具体情况如下: