根据IPnest在今年4月最新发布的“设计IP报告”,2022年全球设计IP市场收入达到了66.7亿美元,高于2021年的55.6亿美元,继2021年和2020年分别增长19.4%和16.7% 之后,再度实现20.2%的增长。该机构同时预测称,设计IP市场规模到2025年将超过100亿美元,复合年增长率(2021年-2026年)为16.7%。

什么是半导体IP?

半导体IP(Intellectual Property)是指在集成电路设计过程中,经过验证的、可重复使用且具备特定功能的集成电路模块,它能帮助降低芯片开发的难度、缩短芯片的开发周期并提升芯片性能,凝聚着设计者的智慧和拥有的知识产权,是集成电路产业链上游的关键环节。

一般说来,一颗复杂的芯片通常由芯片设计者自主设计的电路和多个外购的IP核连接构成。我们可以把这一过程与“拼图”游戏进行简单的类比,所不同的是,“拼图”只要考虑图块的形状即可,而“芯片设计”不但要考虑IP核的多项参数指标,还要把各个IP核和自主设计部分正确连接,以确保整个芯片的功能和性能正确无误。

之所以要选用这样的模式,是因为现在芯片的设计规模和复杂性都呈指数级增加,中小型芯片公司要独立完成一款复杂芯片设计几乎变得不太可能,要想达到化繁为简、节省时间、提高效率的目的,就必须要能够重复使用预先设计好的成熟构件来搭建更复杂的系统,这也就是我们常听到的“IP开发”、“IP复用”等概念的由来。

半导体IP市场,欧美遥遥领先

目前,根据不同的应用场景,半导体IP可分为处理器IP、接口IP、内存IP、模拟和混合电路类IP、通信类IP、图像和媒体类IP等多个类型;如果根据行为(Behavior)级、结构(Structure)级和物理(Physical)级三个层次来分,则可分为IP软核/IP固核/IP硬核三类;按收费方式分类,许可(License)和版税(Royalty)两种模式最为常见。在许可模式下,设计商按IP授权次数付费,是一次性产品授权费;而在版税模式下,设计商按制造的芯片数量付费,是跟产品销量挂钩的授权费。

数据显示,前5名IP供应商中的4家:Arm, Synopsys, Imagination和Alphawave的增长分别为24.5%,22.1%,23.1%和94.7%,均超过市场平均水平。IPnest据此认为,Synopsys、Alphawave在2022年的增长再次证实了有线接口IP类别与以数据为中心的应用程序、超大规模业者(hyperscaler)、数据中心、网络或AI保持一致的重要性。而Arm和IMG的良好表现证明了智能手机行业的卷土重来,以及汽车作为设计IP新增长点的出现。

从类别来看,如下图所示,2017年-2022年间,接口(Interface) IP从18%增长到24.9%;包括CPU、GPU和DSP在内的处理器(Processor)IP的复合年增长率从57.6%下降到49.5%;物理(Physical)和数字(Digital)这两大类IP则基本保持稳定。

如果按许可收入对IP供应商进行排名,2022年,Synopsys以29.7%的市场份额名列第一,Arm以25.2%紧随其后,Cadence和Alphawave则分别以6.7%和4.4%排名第三和第四;版税收入方面,2022年,得益于客户安装基础和在智能手机行业的强大地位,Arm以64%的市场份额占据主导地位,Synopsys、SST、IMG和Cadence分列二至五位。

但需要正视的是,国内IP企业虽然正在向国际领先IP厂商全面追赶,但行业整体底子还较为薄弱,整体市占率不到5%,要从成熟的IP标准上超越难度很大。更好的办法是在新兴技术上寻求突破,利用好国内半导体设计和应用企业数量众多的优势,下游驱动上游,加速迭代。目前,业界普遍认为利好国产IP行业的新趋势包括Chiplet、RISC-V以及一些定制化IP等。

2022年,发改委、工信部等部门发布了《关于做好享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知》,其中重点集成电路设计领域包括EDA、IP和设计服务。

与此同时,考虑到当前国际半导体供应链“逆全球化”的局势,国内IP企业也正在同步执行“内生增长+外延并购”策略与合规性要求,力争在更开放、更充分竞争的环境下做真正有竞争力的产品,打造更具包容性的生态体系。

接口IP市场异军突起

如前文所述,接口IP市场近年来得到了高速发展。2010年初,接口IP一直以无线移动为主;2020年则拥有了LPDDR5X、MIPI摄像头/显示接口、PCIe 3/4、UFS 3.1、eUSB和USB 3.1/DP等接口IP;近年来,随着HPC、数据中心、人工智能的蓬勃发展,DDR内存控制器(DDR5、LPDDR5、HBM)、PCIe、CXL和以太网/SerDes等协议开始大幅增长。

据IPnest预测,前4大接口IP(PCIe、DDR、以太网和D2D)预计在2022年至2026年将以27%的复合年增长率增长。如果只考虑高端接口,2021年至2026年前4大接口的全球复合年增长率将为75%。未来,接口IP市场增量将主要来自与数据中心关联度较高的PCIe、DDR以及以太网、SerDes、D2D等。

这其中,Synopsys的“一站式商店”模式和Alphawave的“一站式服务”知识产权模式非常有代表性。数据显示,Synopsys在13亿美元的有线接口IP市场占有55.6% 的份额,而Alphawave IP业绩在2020年增长75%之后,2021年又同比增长了102%,并且还是台积电、三星和英特尔IFS等顶级晶圆代工厂7nm、5nm和3nm所需的PAM4 112G SerDes IP的重要供应商。

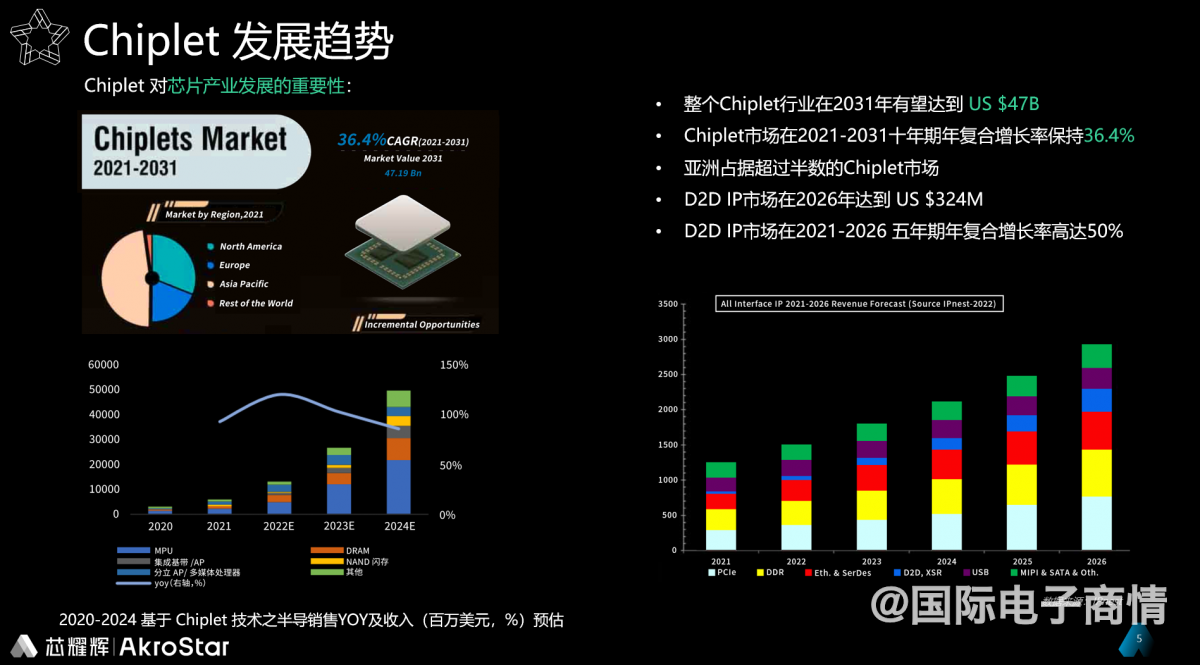

推动接口IP高速成长的还有Chiplet技术。尽管该技术在芯片中的应用时间还不长,但自2020年开始其发展就非常快,年复合增长率达到36.4%。预测到2031年,全球Chiplet行业市值有望达到470亿美元。

考虑到Chiplet把芯片切分成不同的小芯片并互联,所以相关接口IP市场也有新的需求。下图中蓝色方块体现了小芯片互联接口IP的趋势,可以看到,虽然小芯片互联接口IP的发展时间较短,但是其增长速度最为迅猛,预计从2021年到2026年,年复合增长率会高达50%。至2026年,全球产值将达3.2亿美元。

这对于IP供应商而言,基于IP复用的模式,设计能力较强的IP供应商有潜力演变为Chiplet供应商。而IP供应商也需要具备高端芯片的设计能力,以及多品类的IP布局和平台化的运作能力,以上都对IP供应商提出了更高的要求。