2021年第一季度电子元器件采购调查报告出炉!

Q1经济增速放缓,观Q2反弹力度

根据联合国贸发会议的报告,受新冠疫情影响,2020年全球贸易收缩高达9%,预计2021年Q1全球货物贸易较去年Q4下降1.5%,服务贸易下降7%。(表1)全球主要国家采购经理指数(PMI)季度环比数据刚好印证了这一现状。

PMI(采购经理指数)是国际通用的监测经济走势的重要指标,这个指标的基准线(荣枯线)是50,高于50表示经济扩张,低于50表示经济收缩。

先看全球。综合国家统计局、中国物流与采购联合会的数据显示,2021年1月全球制造业PMI为54.4,较上月回落0.8,2月PMI为55.6,较1月回升1.2,整体已连续8个月保持在50以上。

再看中国。中国制造业PMI Q1连续2个月下滑,主要受去年圣诞节提前消费、春节假期工厂停工/减产所致。同时,1月和2月中国部分省市疫情反弹,也一定程度抑制了部分生产经营活动,预计3月会有强势反弹。

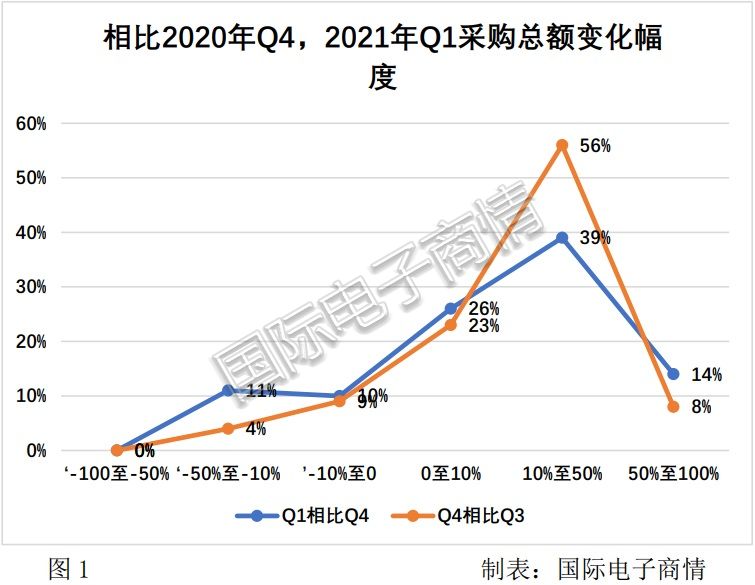

如图1,第一季度电子元器件采购总额环比下滑。从变化幅度来看,Q1采购总额呈正增长的企业,由去年Q4的87%下降至Q1的79%,尤其是10%-50%增长区间的企业明显减少。采购总额下降的企业,由去年Q4的13%上升至今年Q1的21%,采购额下降10%-50%的企业显著增多。

挑战仍来自供应端,供需差进一步拉大

如图2所示,2021年Q1采购面临的挑战几乎同去年Q3和Q4,包括:缺货涨价(45%)、未建立安全库存(15%)、供应商没有规模支持能力(9%)、物流受阻(8%)、分销服务灵活性差(8%)、物料采购过于集中(6%)、产品质量问题(2%)。

可见挑战仍来自于供应端,“缺货涨价”的幅度显著超越去年Q4且已经常态化,“物流受阻”占比的抬升可能跟集装箱短缺以及美国-中国空运/海运费率飙升有关。

Q1紧缺元器件品牌和类别分析

如图3所示,Q1最为缺货的品牌依次是ST(14%)、TI(11%)、NXP(9%)、Infineon(7)、Onsemi(6%)和Murata(6%),大多跟汽车对元器件的需求增加有关。

[!--empirenews.page--]Q1最为缺货的品牌大多与车用有关[/!--empirenews.page--]

如图4所示,Q1紧缺元器件类别TOP5依次为:MCU(19%)、电源管理芯片(13%)、MOSFET(9%)、存储(9%)、CPU/GPU(8%)。其中,MCU和功率器件依然是最紧缺的元器件类型。在多品类元器件普涨的影响下,终端采购已将备货周期提前了5-6个月。

Q1交期叠加延长8-12周,MCU最为紧缺

MCU仍是Q1最为紧缺的元器件,国际半导体大厂的交期普遍高达24-52周,但并非所有的型号都缺货。

根据艾睿电子Q1的市场报告,以市场最紧俏的ST MCU为例,大部分型号都是零库存状态,但诸如32位STR710FZ1H6以及8位STM8S903F3M6和STM8S207M8T6BTR等产品当前都有货。

模拟IC的交期普遍在20-24周,个别厂商交期已高达40周和52周。

MOSFET和分立器件Q1国际半导体大厂的交期普遍在20-40周,个别厂商高达50周。MOS方面Q1国产厂商迎来新进展:士兰微宣布从3月1日起对所有的MOS产品、IGBT、SBD、FRD、功率对管等产品调价;德普微也宣布从2月21日起,针对MOS产品型号做价格调整。

Q1 DRAM交期在14-28周不等,其中DDR2、DDR3的涨幅仍然很明显;DDR4则受到DDR3的追价而持续上扬,3月DDR3 4Gb颗粒均价单月涨幅约6.8%。

从供应端来看,三星、美光、SK海力士三大原厂的DDR3产出仍持续下滑,台厂南亚科已将部分20nm及30nm的DDR4投片转换回DDR3;华邦电子选择重点支持DDR2及DDR3 1Gb/2Gb小容量产品;力积电可能将部分逻辑IC代工产能转移至DRAM。《国际电子商情》预计DRAM供不应求的态势至少延续至今年上半年。

被动元器件方面,Q1国际大厂的交期普遍在16-30周,个别厂商高达44周和52周。Q1钽电容、MLCC最长交期已达30周,国巨4月1日起对芯片电阻、MLCC预计调涨10-20%,首度将合约客户纳入调涨范围。据供应链消息,三星电机部分MLCC产品已于3月1日正式涨价,涨幅达10%-26%,将于4月1日执行。

缺货深层次原因分析

众所周知,缺货涨价的深层次逻辑是“供需失衡”,但这一波元器件缺货涨价是多个因素叠加的结果。此次涨价幅度之大、交期之长、普及面之广几乎可以用“失控”来形容,且将在一段时间内常态化。

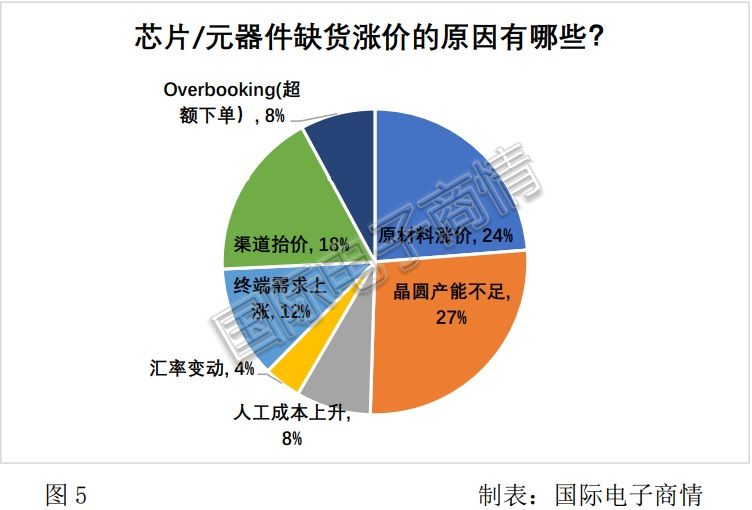

如图5所示,终端需求仅占12%的比重,其余主要受晶圆产能不足(27%)、原材料涨价(24%)、人力成本上升(8%),叠加渠道炒货(18%)、超额下单(8%)、汇率变动(4%)等因素的共同作用。

晶圆产能紧张、原材料涨价二者相加已超过50%的比重,足见其影响之深远。值得注意的是,原材料涨价的影响已传导至消费者末端。3月初,因铜价大幅上扬,美的、TCL、志高、海信、奥克斯等家电企业不堪重负,已相继将部分产品价格上调5%至15%。

1、晶圆产能紧缺

[!--empirenews.page--]1、晶圆产能紧缺[/!--empirenews.page--]

8英寸晶圆主要用于生产MCU、电源管理芯片、MOSFET、二三极管、射频芯片、CMOS图像传感器、MEMS传感器、指纹识别芯片、显示驱动芯片等。

晶圆代工产能紧张原因有二:一是台积电、三星等Foundry厂一直以来将更多资源都用于新工艺12英寸晶圆厂的扩建,而对8英寸、6英寸等旧工艺产能的扩充保守甚至缩减产线。

二是需求暴增,疫情期间Pad、PC、Notebook、游戏机、网络摄像头以及鼠标、路由器、键盘、扩展插槽、耳机等电脑周边产品需求暴涨,外加远程办公、远程教育、直播类应用提振服务器市场需求,抢夺8英寸晶圆产能。

可能很多人有疑问:8英寸晶圆为何不能用12英寸晶圆来补足?

8英寸和12英寸晶圆在工艺上存在较大的差异,12寸晶圆工艺制程稳定性更难控制且建厂成本高,主要为配合目前最为先进的工艺制程(14nm以下)而生,用来生产最尖端的CPU、GPU、FPGA等产品,而受成本和特殊工艺的限制,相当多的器件仍要采用8英寸晶圆生产。

《国际电子商情》预计晶圆代工产能的吃紧至少会延续到2021年上半年。

2、铜、硅价格继续推升

据《国际电子商情》调查,目前涉及涨价的电子原材料种类众多,诸如铜、铁、铝、锌、不锈钢、塑料、玻璃等,涨幅高达30%-100%不等。

(1)铜上涨

家电涨价的原因主要受铜价上涨所致,目前,现货铜价已经从去年3月的4371美元/吨,上涨至今年2月9617美元/吨,涨幅超过100%。

铜价上涨除基本面的供需和环保因素外,铜本身具备“流动性好、储存成本低、储存周期长”等特点,是很好的抗通胀产品。

《国际电子商情》预计,铜价约在Q1末或Q2初迎来拐点。

(2)硅上涨

除了铜之外,跟半导体制造直接关联的硅片价格迎来第一波涨幅。

3月3日,日本信越化学4月起将对所有硅利光产品调涨10%至20%,这是自2017年以来首次对硅产品提价。

众所周知,信越化学、环球晶(收购德国Siltronic AG)和胜高是全球三大硅片供应商,市场份额分别为29.4%、26.7%和21.9%。

硅片作为芯片制造的最基础材料,此次提价恐将进一步加剧晶圆代工价格的抬升。目前仅有信越化学一家涨价,另外两家是否跟进还有待观察。

3、超额下单常态化,原厂想办法挤出泡沫

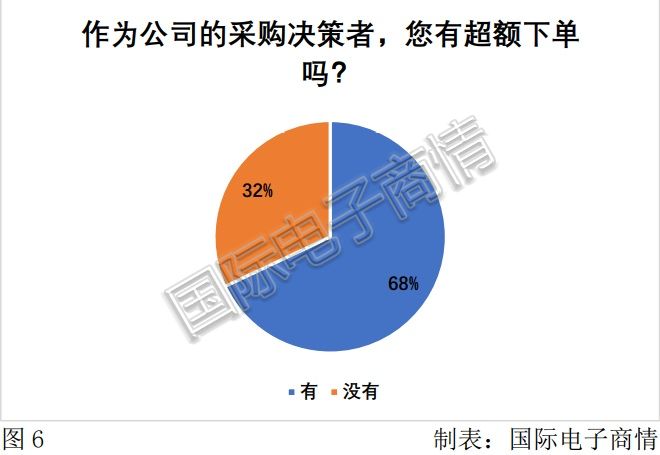

据调查结果显示(图6),有高达68%的采购表示有超额下单,足见超额下单已成为缺货的当下较为普遍的行为,而这对缺货的程度有反复叠加效应。

对原厂来说,超额下单绝对是一个危险信号。为了限制采购端超额下单保障真实需求,芯片原厂也开始修改NCNR(不可取消订单也不可退货)计划。以Microchip和NXP为代表的国际半导体公司都将NCNR的期限制定为12 个月。

除了原厂,包括艾睿、富昌在内的代理商也制定了NCNR规则。供应端这样做的目的只有一个,限制超额下单,挤出供应链泡沫,将市场需求控制在理性范畴之内。

终端困境:中小制造企业面临停产

[!--empirenews.page--]终端困境:中小制造企业面临停产[/!--empirenews.page--]

目前,据《国际电子商情》调查,诸多中小OEM/ODM/EMS企业因没有原厂合约价和供货保证而境况堪忧,这些企业因芯片紧缺而导致实际拉货量占据采购需求总量的比例非常低,减产已成必然,少数企业面临停产风险。

如图7所示,12%的采购表示实际拉货量只有0%-10%,形势最为严峻,可能面临停产危机;有23%的采购表示实际拉货量仅达到10%-30%,此选项占据比重最大,16%的采购表示实际拉货量只有30-50%,18%的采购表示实际拉货量达到50%-70%,19%的采购表示实际拉货量达到70%-90%,仅12%的采购表示实际拉货量已达到90%以上。

缺芯重灾区:汽车和手机面临减产

1、汽车

汽车和手机是Q1缺芯最明显的两大应用领域,且有一个共同的原因——产能错配,原厂在疫情爆发前期对自家芯片未来在汽车和手机市场的需求预判过于保守,致使台积电等晶圆厂将产能分配给需求旺盛的PC、Pad、Notebook、游戏机、小家电等消费电子市场。

除此,8英寸晶圆紧缺(8英寸晶圆约占汽车33%)、汽车智能化对芯片需求量提升、华为提前拉货、OV小米等手机厂商囤货、日本AKM晶圆厂失火、地震影响Renesas短暂停工、ST遭遇短暂罢工、美国暴风雪致使NXP/Infineon/Samsung短暂停产等事件频发,都是推升晶圆紧缺的帮凶。

第一季度,汽车芯片最为紧缺的仍是应用在ESP(车身电子稳定系统)和ECU(电子控制单元)系统中的MCU,除此功率器件、模拟芯片同样紧缺。

MCU正常交期在8-10周,而第一季度原厂少量MCU型号交期已经高达52周,且很多厂商不再接新单。截至Q1,车规MCU价格上调了20%-30%(现货市场价格不计在内)。国内汽车芯片自给率不足10%,难以形成替代。

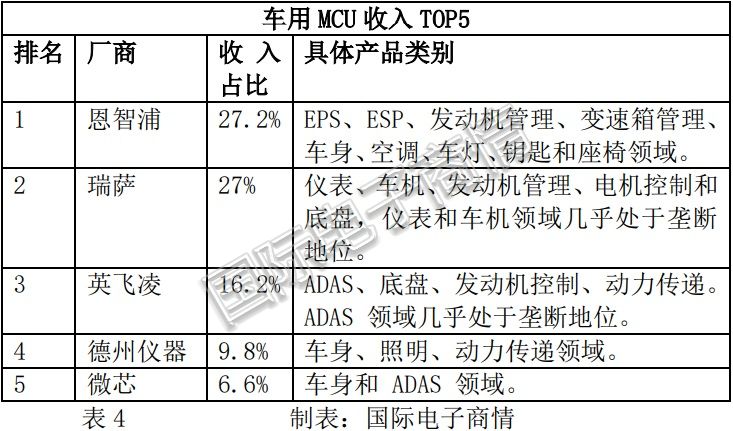

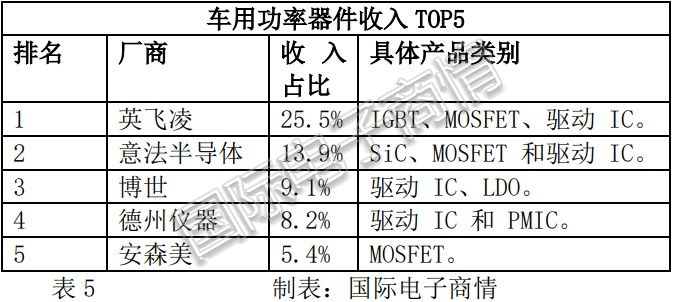

表(3-5)为全球TOP10汽车半导体原厂对应的汽车业务在其2020年总收入中的占比,比及它们在传感器、MCU和功率器件的收入排名。

缺芯必将导致汽车大面积减产。IHS Market指出,芯片短缺可能导致Q1全球近100万辆轻型车辆减产。3月26日,蔚来汽车宣布自3月29日起,将合肥江淮汽车工厂暂停生产5天。美国伯恩斯坦研究公司预计,汽车缺芯将造成2021年全年450万辆汽车减产,接近全球汽车年产量的5%。

《国际电子商情》推测汽车缺芯将持续至2021年第四季度,上半年仍为供需最紧张阶段。

2、手机

[!--empirenews.page--]2、手机[/!--empirenews.page--]

据了解,手机品牌的芯片库存水位一般在30天,目前已缩短至20天,预计持续大半年。手机缺芯的类别包括4G处理器、5G处理器、RF射频芯片、电源管理芯片、显示驱动芯片等等。

手机缺芯的原因:8英寸晶圆产能不足;5G手机需求量暴增;单部5G手机对元器件需求数量增多;小米、OV为抢夺某品牌手机份额,下单量增加10%-20%;台湾晶圆厂春季缺水。

与汽车缺芯不同的是,5G旗舰机芯片采用的12英寸晶圆也出现紧缺,这主要跟手机品牌扎堆采购5nm高通骁龙888 5G芯片推旗舰机有关。同时,比特币行情猛烈,致矿机ASIC芯片抢夺先进制程产能。

涨价行情:Q1用于手机的功率芯片涨幅位20%;三星5M、8M摄像头芯片单价上涨15%—20%。交期方面,高通手机处理器交期已大于30周,CSR蓝牙音频芯片交付周期也已达33周以上。

预计涨价何时结束?

如图9显示,37%的受访者表示今年缺货将在Q3结束,22%的受访者悲观地表示缺货会延续到2022年上半年,19%的受访者表示缺货将在Q4结束,仅15%的受访者表示缺货能在今年Q2结束。

总的来说,上半年有两个警醒:一是缺货可能导致中小规模制造商倒闭;二是采购成本上升的压力很有可能大面积传导至消费者末端(参考家电企业涨价)。整体而言,上半年采购的压力依然会非常大,但相信熬过缺货周期就是另外一番天地!

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。