主导硅晶圆市场,日本半导体企业为什么这么有底气?

全球硅晶圆缺货严重,已成为半导体厂营运成长瓶颈,后续恐将演变成国家级的战火,半导体业者透露,日本硅晶圆大厂Sumco决定砍掉大陆NORFlash厂武汉新芯的硅晶圆订单,优先供货给台积电、英特尔(Intel)、美光(Micron)等大厂,不仅加重NORFlash短缺情况,日系供应商供货明显偏向台、美、日厂,恐让大陆半导体发展陷入硅晶圆不足困境。

硅晶圆已成为半导体产业的关键物资,过去10年来硅晶圆产能都是处于供过于求状态,如今硅晶圆却面临缺货,且已缺到影响半导体厂生产线运作,尤其是12寸规格硅晶圆,包括晶圆代工、DRAM、NANDFlash及NORFlash厂等各方人马抢翻天。

供应链厂商透露,面对这一波硅晶圆缺货潮,日本两大硅晶圆厂Sumco和信越未来产能恐优先供货给东芝、英特尔、美光、GlobalFoundries、台积电、联电等半导体大厂,并特别支持DRAM和3DNAND供应商,因为存储器价格飙涨,3D NAND单片产值高达5,000~6,000美元,绝对是NORFlash望尘莫及,这亦使得大陆业者受到最大影响。

半导体产业的根基——晶圆

在半导体的新闻中,总是会提到以尺寸标示的晶圆厂,如 8 寸或是 12 寸晶圆厂,然而,所谓的晶圆到底是什么东西?

晶圆(wafer),是制造各式电脑芯片的基础。我们可以将芯片制造比拟成用乐高积木盖房子,藉由一层又一层的堆叠,完成自己期望的造型(也就是各式芯片)。然而,如果没有良好的地基,盖出来的房子就会歪来歪去,不合自己所意,为了做出完美的房子,便需要一个平稳的基板。对芯片制造来说,这个基板就是接下来将描述的晶圆。

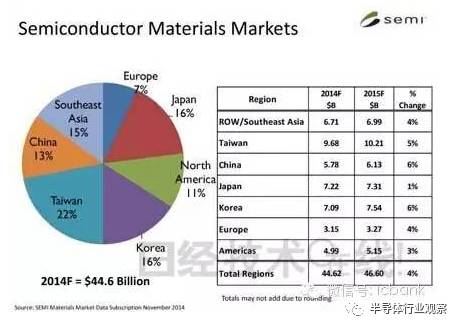

日本半导体材料的市场地位

日本的材料行业在全球占有绝对优势。日本企业在硅晶圆、光刻胶、键合引线、模压树脂及引线框架等重要材料方面占有很高份额,可以说没有日本材料企业,全球的半导体制造就无法实现。

据了解,即使在近来日元升值的背景下,日本企业在全球半导体材料市场上所占的份额(按美元计算)也达到约52%。而北美和欧洲分别占15%左右,明显可以看出日本企业占垄断地位。其历史背景是日本的半导体产能很高。日本现在也是一个很大的市场,仅次于排在首位的台湾,跟韩国一样,每年消费70亿美元以上的半导体材料,占总量的15%。

那么,对于世界市场而言,日本半导体究竟有多重要呢?

上世纪80年代中旬,日本半导体的世界份额曾经超过了50%。此后虽有所下降,但2010年日本半导体产量的世界份额仍占20.8%。另外的80%则来自美国、欧洲、韩国、中国台湾等亚洲地区的半导体厂商。

从材料领域来看,日本半导体材料的总体份额超过了66%。在这19种材料中,日本拥有超过50%份额的材料就占到了14种!

另一方面,从生产设备领域来看,半导体生产设备的日本总体份额为37%。从每个设备的份额来看,日本拥有10种超过50%以上份额的市场垄断性设备。

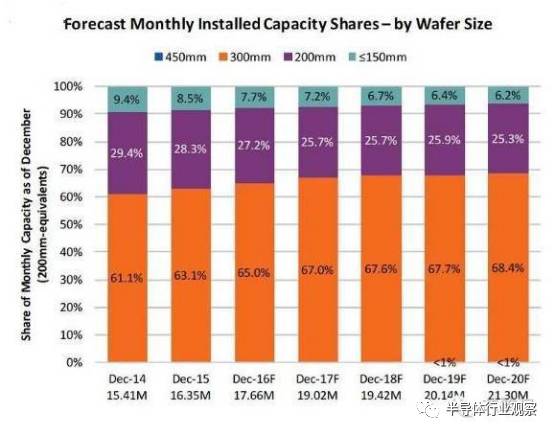

12寸晶圆仍称霸全球

另一方面,我们注意到,此次日系供应商主要停止的是12寸晶圆的订单,那么目前12寸晶圆在这个半导体产业链中到底是什么样的地位呢?

根据IC Insights的最新报告,截至2015年底,12寸晶圆占据全球晶圆产能的63.1%,预测到2020年该比例将增加至68%。至于8寸晶圆在全球晶圆产能中占据的比例,将由2015年的28.3%,在2020年降低至25.3%;不过8寸晶圆产能在未来几年仍将继续成长。而6寸(150mm)晶圆产能在预测期间的成长表现相对较平坦。

全球运作中的12寸晶圆厂数量预计到2020年将持续增加,而大多数12寸厂将继续仅限于生产大量、商品类型的元件,例如DRAM与快闪记忆体、影像感测器、电源管理元件,还有IC尺寸较大、复杂的逻辑与微处理器;而有的晶圆代工厂会结合不同来源的订单来填满12寸晶圆厂产能。

截至2015年底,全球有95座量产级晶圆厂采用12寸晶圆(世界各地还有不少研发晶圆厂以及少量生产晶圆厂使用12寸晶圆,但并不在IC Insights统计之列);目前有8座12寸晶圆厂预计在2017年开幕,是继2014年有9座晶圆厂开幕后的单年最高数量。

IC Insights预计到2020年底,还会有另外22座12寸晶圆厂开始营运,届时全球12寸晶圆厂数量总计将达到117座;该机构预期,12寸晶圆厂(量产级)的最高峰数量将会落在125座左右,而8寸晶圆厂的最高峰数量则是210座(截至2015年12月,全球8寸厂数量为148座)。

硅晶圆供应商在减少

硅晶圆制造挑战重重,但制造商却获益不多。在过去的二十年,硅晶圆供应商从20多家,兼并成现在的5家大玩家。而这些并购扫除了产业的几大问题,首先是硅晶圆厂需要一个庞大的规模去和其他竞争者竞争,这样的话小型制造商就跟不上第一阵型的步伐。

在2015年,半导体市场上生产了7600万片300mm硅晶圆,但市场只消耗了5700万片。所以从目前的市场看来,如果硅晶圆厂产能全开,所生产的硅晶圆能够满足所有Fab的生产需求。但根据监视可知,在2016年,只有74.6%的Fab投入运营。

但对硅晶圆生产者来说,目前面临的最大挑战是硅晶圆需求日增,但价格上调困难。硅晶圆供应商需要去说服客户接受价格调整。这是一个信号,在芯片制造商收益不错的时代,如果能够调整其价格,对硅晶圆制造商来说,是一个鼓舞。

市场预测,2016年的硅晶圆市场会达到70亿美元,较之2015下降了1%。而2016年的硅晶圆出货尺寸会高达108亿平方英寸。较之去年反而有小许上升。

国内12寸晶圆分布

中国现在已经成为了全球最大的芯片消费市场,而我国每年在进口芯片上和进口石油上花的钱一样多(2000亿美元左右),中国本土的芯片制造商在技术和产能上都落后太多。

2017年来,全球已建成300mm集成电路生产线共有8家,就国内而言,每月使用300mm硅片约42万片,若加上研发、测试、控片及挡片等,每月需用约50-55万片,需求紧缺。

2017-2020年目前国内正在兴建多条先进半导体芯片厂:2020年国内300mm即将新增需求量预计约为63万片/月,再加上研发、测试、控片及挡片等至少70万片/月。2020年对于300mm硅片需求量将达110万至120万片/月。

全球300mm硅片实际出片量已占各种硅片出片量的65%左右,目前国内的产量几乎为零,这是产业链上最为紧缺的一环。

全球半导体业发展过去以美国和日本为主,后来逐渐向亚洲台湾及南韩移动;如今中国大 陆将“中国制造”也明定在半导体产业发展政策,虽然目前各地还在发展阶段,但这股新兴的“中国制造”力量,将造成全球半导体业板块向大陆挪移。

甚至连一向自负的英特尔也不得不向中国低头,宣布斥资五十五亿美元,决定在大陆兴建十二寸厂,生产手机和物联网用的储存型快闪记忆体(NAND Flash)。

在英特尔之前,南韩三星和SK海力士都已抢先在西安、无锡设立12寸厂,生产NAND Flash及DRAM。

中国大陆半导体产业必须崛起

中国大陆政策扶植半导体产业砸钱是不手软的,根据SEMI(国际半导体协会)指出,从去年起就有20项建圆晶厂的计划,今年的支出是比去年翻倍突破40亿美元,2018年中国大陆晶圆厂资本支出规模将达100亿;从产能全球占有率来看,中国大陆产能全球占有率在2020年上看18%,而台湾目前在全球产能占比2成。

在政府的扶持下,中国大陆半导体产能将在未来两三年内出现明显成长,预估到了2019年,中国大陆晶圆产能将占全球晶圆产能的18%以上,与台湾、日本的差距明显拉近;从资本支出规模来看,也将会从今年的70亿美元,一下突破100亿,相当于台积电一年的资本支出。

目前整体来看,外资在中国大陆投资晶圆厂仍比本土资金还高,预计明年两者比例会接近,2019年本土资金才有可能超过外资;预估2019年,中国大陆扶植的中芯国际在晶圆投资金额将可能跃居第一,其他二到五名分别为三星、联电、Intel、台积电。

但是面对日趋激烈的市场竞争和不断蓬勃发展的应用市场,中国企业要想在世界市场上利于不败之地,赢得更多的市场话语权,就必须崛起!(文/刘燚)

今天是《半导体行业观察》为您分享的第1276期内容,欢迎关注。

关注微信公众号 半导体行业观察,后台回复关键词获取更多内容

回复 A股 ,看《A股知名芯片公司盘点,你更看好哪家?》

回复 CPU ,看《CPU制造全过程,一堆沙子的艺术之旅》

回复 挣钱 ,看《最会挣苹果钱的中国半导体公司》

回复 IGBT ,看《中国IGBT真的逆袭了吗?》

回复 禁运 ,看《对中国禁运的那些先进设备和技术》

回复 打破垄断 ,看《中国半导体在三个领域打破了国外垄断 》

回复 产业链 ,看《半导体产业链最全梳理,建议收藏》

回复 泪流满面 ,看《二十个让IC工程师泪流满面的瞬间》

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于征稿】:欢迎半导体精英投稿(包括翻译、整理),一经录用将署名刊登,红包重谢!签约成为专栏专家更有千元稿费!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号 MooreRen001或发邮件到 jyzhang@moore.ren

【关于征稿】:欢迎半导体精英投稿(包括翻译、整理),一经录用将署名刊登,红包重谢!签约成为专栏专家更有千元稿费!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号 MooreRen001或发邮件到 jyzhang@moore.ren

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。