LED 市场受到背光领域需求衰退的影响,整体产值的成长呈现停滞,除一些利基型工业应用外,车用LED 是少数具市场规模且仍快速成长的应用之一。TrendForce 旗下绿能事业处 LEDinside 最新研究显示,2016 年第二季全球各区域车市成长面临趋缓,但车灯从传统灯泡转型至 LED 的趋势仍持续,较成熟的市场陆续导入高比重的 LED,新兴国家也逐步跟进。LEDinside 预估 2016 年车外照明用 LED 市场产值达 15.7 亿美元,2016~2020 年复合成长率为 6 %。

LEDinside 研究经理吕理舜表示,以中国市场而言,中国车灯仍以价格为 LED 导入与否的主要考量。由于车内灯与车尾灯的 LED 规格与照明/背光用 LED 类似,目前导入比重超过 70%,接近国际水准。DRL(日行灯)近年在中国产品技术发展迅速,部分中国车厂甚至改用低功率 LED 导入 DRL 应用。LEDinside 预估 2016 年中国 DRL 渗透率高达 47%。高功率的 High/Low Beam(远近灯)因技术门槛较高,仍以进口为主,渗透率低于 3%。

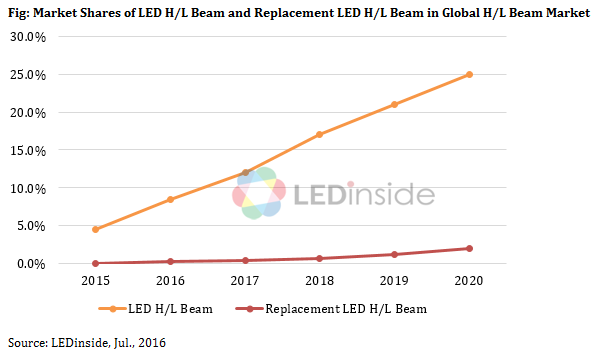

吕理舜指出,传统车灯光源的替换仅能从后盖处取出,但目前 LED 光源的发展中,原厂大多为一体式模组形式,阻碍从后盖置换的可行性,因此厂商为了提高车用 LED 渗透率,开始瞄准插拔式替换光源,成为车灯的另一趋势亮点。目前替换式 LED 头灯以 PM 市场(改装市场)为主要目标,尤以中国最为积极。中国 PM 市场的替换光源目前由 HID(气体放电式头灯)独领风骚,由于替换式 LED 头灯的市场机会约在高低端 HID 之间,未来有望往两端侵蚀。

吕理舜表示,随着价格下滑与光效提升,LED 头灯渗透率也将逐渐提升,产品定位也将从高端逐渐渗透至中端车种。此外,替换式 LED 头灯的出现,将缓慢改变过去 LED 头灯模组化的整体性,切割出更平价的 LED 头灯产品。

替换式 LED 头灯在发展初期缺乏完善的法令规范,且多属零售市场,消费者在挑选时多以价格为主要考量,厂商可采最具价格竞争力的封装形式制作产品,却也衍生出光形不符法规的问题。吕理舜指出,虽然初期各种封装形式的 LED 光源将同时进入替换式 LE D头灯市场,然而为合乎原始车灯反射结构的设计,未来 LED 光源仍将符合线性排列的形式,如此一来替换式 LED 光源才有机会将产业洗牌。