在大的品类上,模拟芯片出现爆发性增长的机会越来越少,所以国外模拟巨头公司近年来业务增长的主流模式就是通过兼并来实现对产品线的全面布局,然后在这个格局下精耕细作,充分利用模拟技术迭代慢的特点,精细打磨产品,以成熟产品培育微创新,这样新老产品结合,布网越来越密,中小公司虽然还能生存,但增长的空间已经被基本锁死。

近日,据外媒报道,美国芯片公司Silicon Labs传出将拆分出售其模拟芯片业务,剥离完成以后,Silicon Labs将专注于物联网芯片及解决方案市场。

根据Silicon Labs的最新财报,2020年其总营收为8.87亿美元,其中物联网产品线营收约为5.14亿美元,占比为58%。如果其余部分(Silicon Labs在2020财年将其分类为“基础设施与汽车产品”)被视为模拟芯片业务,那么其2020年销售额为3.73亿美元,占比约为42%。据外媒称,这部分业务估值为20至30亿美元。

从财报数字来看,物联网产品线连续三年增长,势头良好。而其余产品近三年增长乏力,并在2019年出现较大下滑,其中基础设施产品线(时钟与隔离器)同比下滑8.2%,广播产品线(消费及汽车级广播用芯片)同比下滑18.7,而通信接入产品(VoIP、嵌入式调制解调器和网络供电产品)同比下滑19.2%。这让Silicon Labs对这三条产品线进行了改组,统一到“基础设施与汽车产品”一个部门里,这次改组或许就埋下了分拆出售的种子。

Silicon Labs的广播用芯片(即收音机芯片)与通信接入产品面向的都是增长停滞的市场,未来技术革新点不多,以后的生存空间会越来越恶劣,这两部分业务被出售比较合理。不过时钟与隔离器产品则不同,这两条产品线应用范围很广,而且Silicon Labs在这两个产品线上有不少积累,出售有些可惜。当然,数字隔离器产品在中国市场面临纳芯微等厂商的巨大冲击,而时钟产品也有若干家国内公司开始布局,预计以后也会对Silicon Labs这种不上不下的厂商带来较大影响。

从买家角度来考虑,不会只买看起来快要赔钱的产品线,所以Silicon Labs要剥离业务的话,整体将“基础设施与汽车产品”出售也算合理。

不过即便将该部门整体剥离,也不意味着Silicon Labs是卖掉“模拟芯片业务”,虽然基础设施与汽车产品部门里绝大多数产品都是模拟产品,但物联网产品中,也离不开模拟技术,而模拟与混合信号技术一直是Silicon Labs强调的竞争优势,在Silicon Labs的年报中,处处强调模拟是立身之本:我们为物联网应用提供模拟为主的混合信号解决方案......我们致力于开发创新性强的以模拟技术为主的混合信号芯片。

而且,从利润贡献来看,基础设施与汽车产品部在2020年还优于物联网部门。2020年该部门为Silicon Labs增加利润1170万美元,而由于物联网市场竞争激烈,Silicon Labs不得不降价应对,所以其物联网部门只增加了550万美元利润。在利润率上,物联网产品线拖了全公司的后腿。

但为什么Silicon Labs要保留物联网产品部门,而要出售利润贡献更好的基础设施与汽车产品部呢?

Silicon Labs所在物联网市场成长性

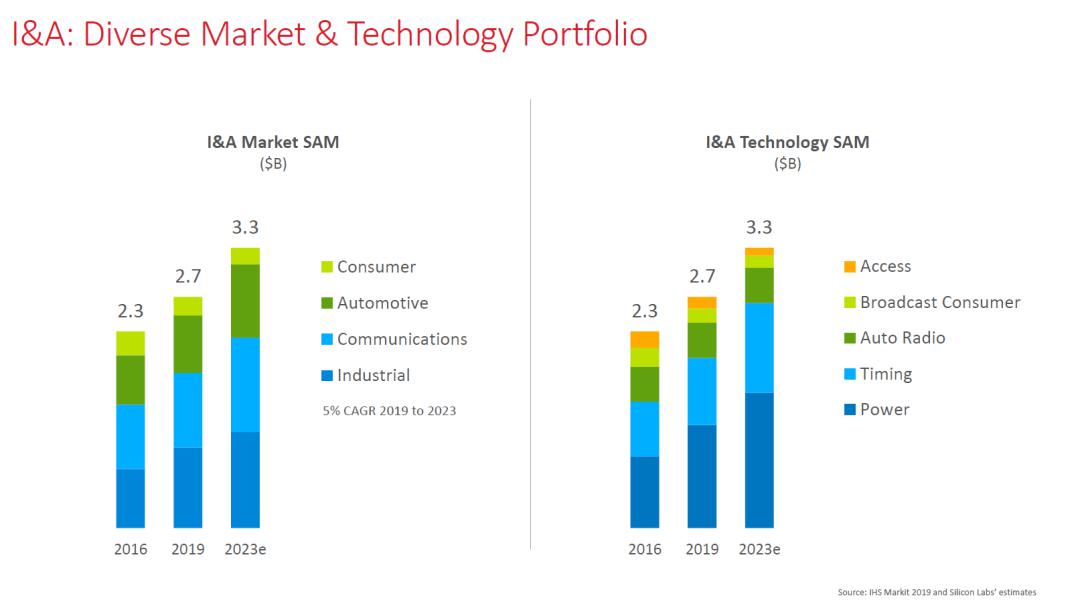

未来的成长性可能是最重要的考虑,从Silicon Labs在财报电话会上的分享来看,物联网潜在市场2019年至2023年复合增长率达到10%,而基础设施与汽车潜在市场增长率只有5%,这也就是为什么物联网产品降价还能连续三年实现销售额增长的原因。

基础设施及汽车市场成长性

所以,如果Silicon Labs出售基础设施与汽车产品部,并不是模拟芯片不能赚钱,而是纯模拟芯片的商业模式越发不适应欧美日等地区的中小规模芯片公司。不像数字类芯片或者SoC可以单款爆品打天下,在大的品类上,模拟芯片出现爆发性增长的机会越来越少,所以国外模拟巨头公司近年来业务增长的主流模式就是通过兼并来实现对产品线的全面布局,然后在这个格局下精耕细作,充分利用模拟技术迭代慢的特点,精细打磨产品,以成熟产品培育微创新,这样新老产品结合,布网越来越密,中小公司虽然还能生存,但增长的空间已经被基本锁死。

中国公司还可以打国产替代概念,外国中小模拟芯片公司就只有被大公司或中国公司替代的命运了,所以对于上市公司而言,即便现在有不错的利润,也不如趁着市场行情好,找个金主卖掉好。

但换个角度看,大规模SoC越来越拼规模,模拟与混合信号技术才给中小公司以生存的希望,对Silicon Labs而言,即便整体出售了基础设施与汽车产品部,并不意味着放弃模拟芯片业务,在物联网应用上,模拟技术大有发挥的空间,即便卖掉“模拟芯片业务”,明年Silicon Labs的年报上应该还会写:我们致力于开发创新性强的以模拟技术为主的混合信号芯片。