| 导读:

智能控制器是电子产品、设备、装置及系统中的核心控制中心,其下游应用以汽车领域的域控制器为主。

控制器发展逻辑如下:

-

上游原料价格高位回落,智能控制器行业高价库存出清,盈利能力呈现修复态势

-

新能源汽车需要集成更多模组,满足新能源汽车电气架构从分布式向集中式进行集成的需求

-

国产替代空间巨大,2019 年中国微控制器市场前五大厂商均为海外厂商(合计 74%市场份额)

-

品牌外包比例持续提升,具备供应链优势的企业将有更多发展机会

-

拓宽使用场景,不同核心能力组合应用于更多的细分产品中,进而打开更广阔的增长空间

控制器与域控制器应用广泛,市场广阔:2024年中国控制器市场38061亿人民币;2030年中国域控制器市场3759 亿人民币

|

智能控制器行业概览

智能控制器是电子产品、设备、装置及系统中的核心控制单元。

它是以微控制器芯片或数字信号处理器芯片为核心,依据不同功能要求辅以外围模拟及数字电子线路,并置入相应的计算机软件程序,经电子加工工艺制造而形成的电子部件,是典型的嵌入式软件产品。

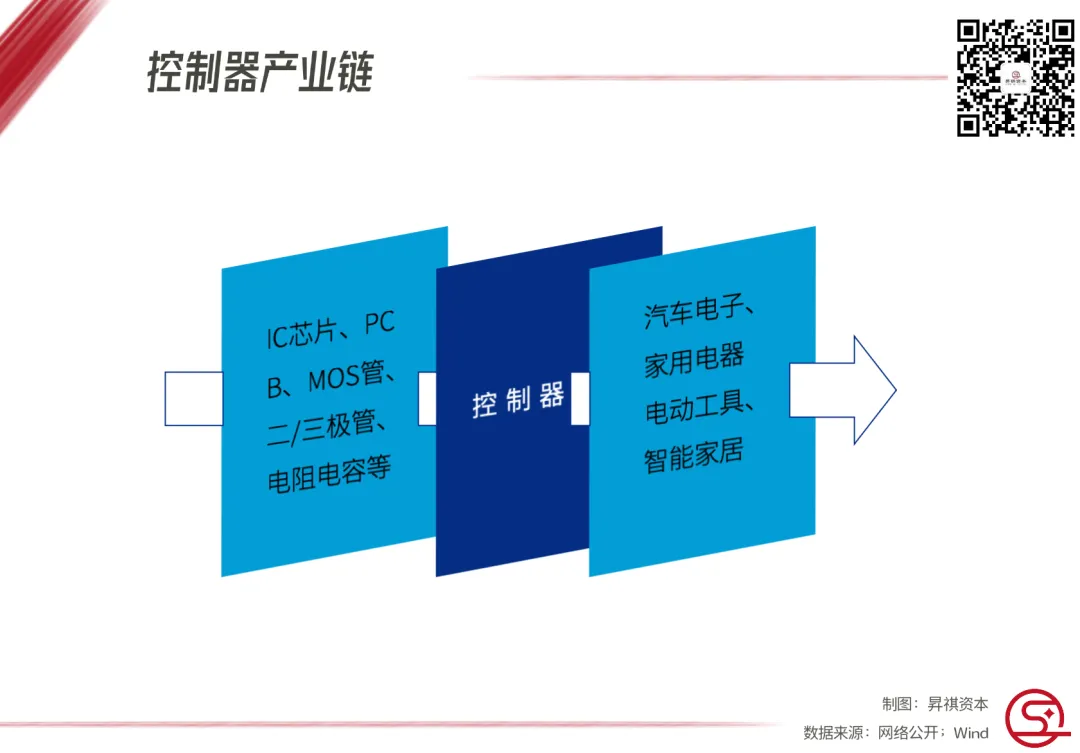

其中,上游以芯片为核心。芯片直接影响产品性能。海外芯片龙头公司占据较大的市场份额,主要有瑞萨、恩智浦、意法半导体等,中国芯片公司主要有兆易创新、中颖电子等。

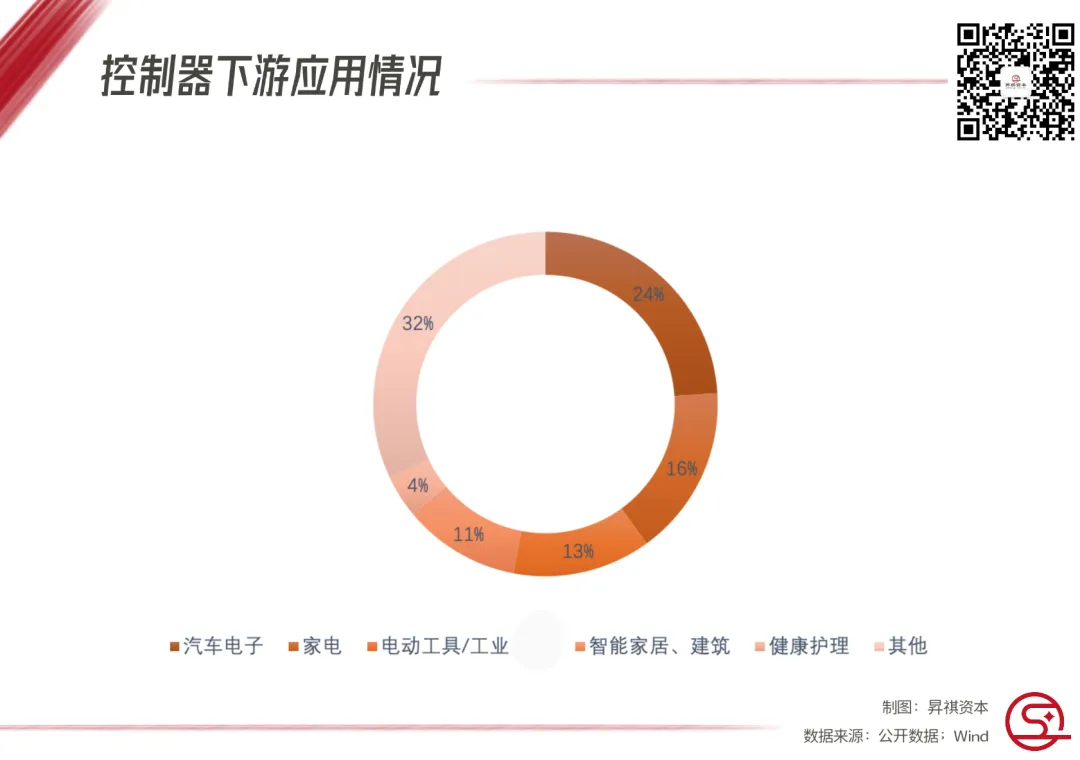

其中,家用电器市场空间广阔,大型家电变频家电替换需求驱动增长,小型智能家居快速渗透;工业智能化推动电动工具行业对智能控制器需求提升。智能控制器在汽车领域应用最为广阔,下面本文将以汽车领域的应用为主展开。

域控制器

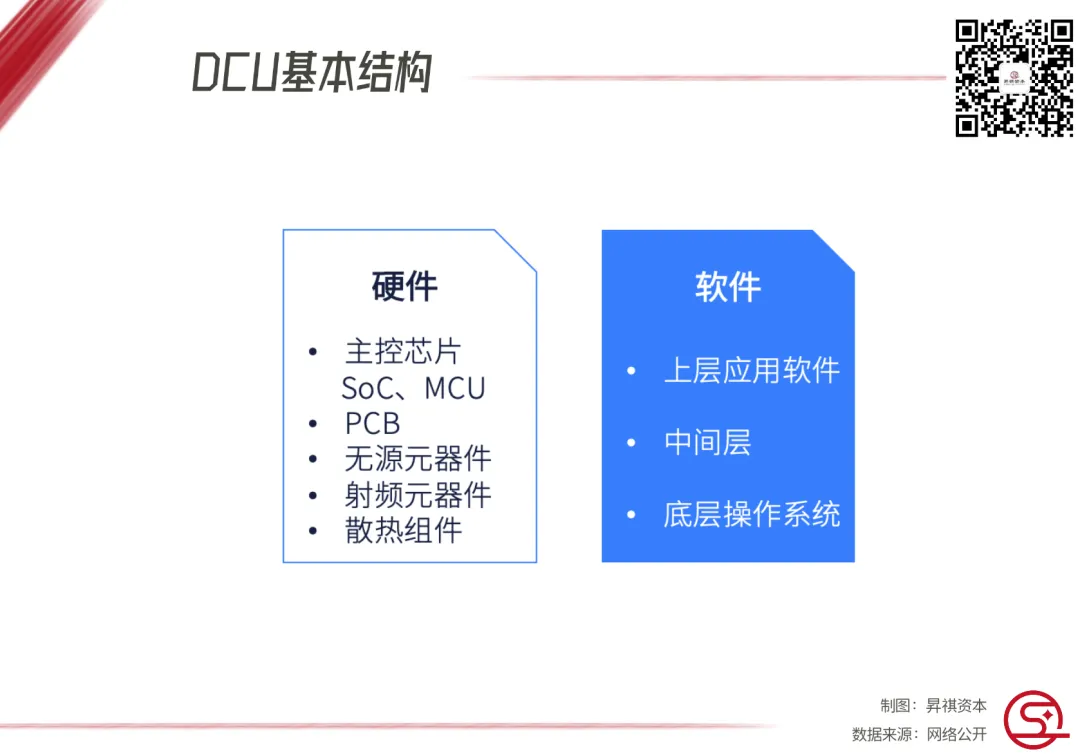

汽车用控制器多样且细化,业界采用博世提出分类五域方法:动力域、车身域、底盘域、座舱域和自动驾驶域,并统称为域控制器(Domain Control Unit,DCU)。DCU的结构主要由软硬件两部分组成,具体包括如下所示内容

其中,硬件中的主控芯片是核心部件,软件中的底层操作系统将是众多厂商发力重点,上层应用软件层、中间层将是是各整车厂重点研发打造差异化的领域。DCU将原本需要多个ECU(电子控制单元,是汽车专用微机控制器)实现的核心功能集成到一起,极大地提高系统的功能集成度。DCU与ECU二者关系可以高通的产品为例作为说明:

-

精简电子系统布局:现在车辆ECU平均为25个(高端车辆可能超过100个),通信线长达6km,总重量超过70kg,并占据了大量空间。采用DCU后,车辆ECU平均为16个,通信总线长3.7km,总重量不到44kg,与传统电子系统布局相比,精简了近40%

-

智能化水平提高

-

降低车辆生产成本:使用DCU可以大幅减少ECU的数量、缩短通信总线长度、降低电子系统重量,从而降低车辆生产成本。据国内某汽车制造厂,采用DCU的车生产成本平均下降了3.1%,市销率增长2.6倍

-

提高安全防护性能:DCU可以第一时间采集发动机或者机械部件等的运行状况,上报硬件错误信息

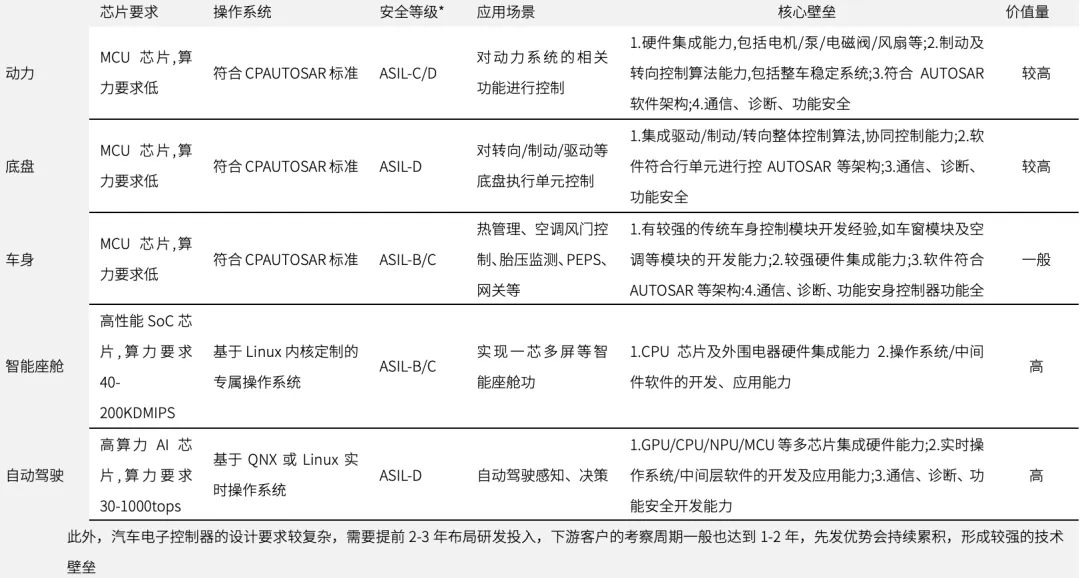

各DCU的软硬件要求以及应用场景等比对如下(点击可查看大图):

*ASIL评级分为四个等级,从低到高A、B、C、D,代表着对安全要求逐步增强的等级

*ASIL评级分为四个等级,从低到高A、B、C、D,代表着对安全要求逐步增强的等级

其中,动力、底盘、车身DCU,与智能座舱、自动驾驶DCU有较大不同:

-

由于动力、底盘、车身领域涉及整车安全,故其DCU对功能安全等级要求高,对芯片算力要求和功能智能化程度相对较低;

-

智能座舱域、自动驾驶域是现阶段竞争和布局重点,这两个域最能在整车端体现品牌的智能化差异,对传统功能系统供应链依赖度小,同时其功能开发和实现对芯片所提供算力、操作系统底层算法要求很高。

域控Tier1的商业模式

基于目前车厂基本两大类需求:(1)对大算力域控制器有较强烈的参与诉求,以及(2)对时效性关注度高从而能够快速部署并量产上市,车企与Tier1之间出现各式各样的合作模式。

Tier1可以提供交钥匙方案,也可以作为纯粹代工厂。代工内容主要有:硬件、底层软件、中间件、部分/全部应用算法(软硬件全都交付的叫全栈交付)

由此,车企与Tier1主要有如下的三种合作模式。

-

整车厂自研DCU

-

硬件委托 Tier1 代工整车厂技术实力强、体量大,有进行自研的技术基础和资金投入,在DCU制造过程中话语权更强。该模式由特斯拉引入,后被蔚来、小鹏等采用

-

Tier1 和整车厂合作生产DCU

整车厂全栈外包给 Tier1

这种模式的整车厂技术实力较弱,DCU设计和开发的核心技术仍掌握在 Tier1 手中,虽然能快速实现DCU上车搭载,但无法进行后续的自定义功能升级和调整

发展趋势

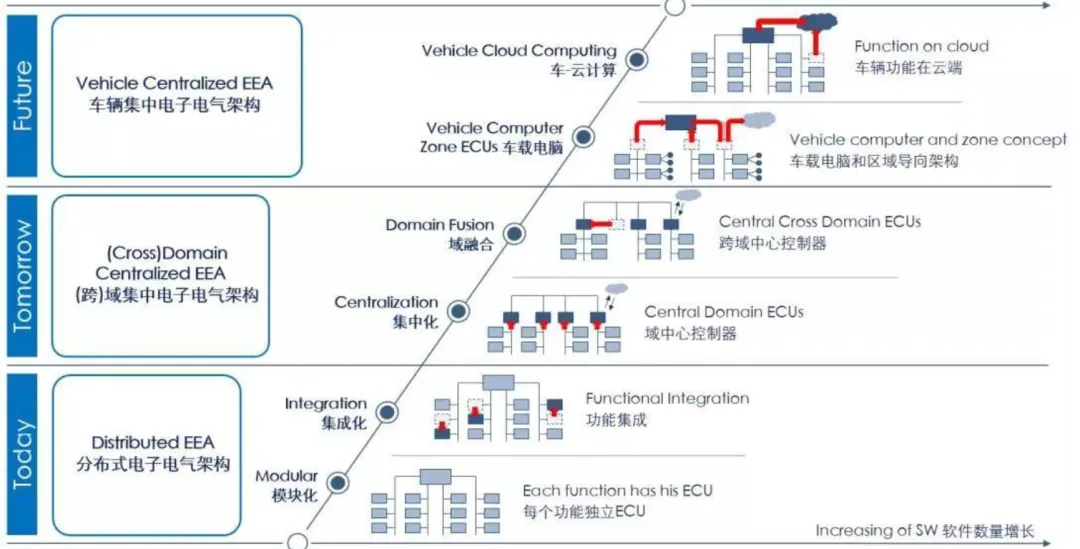

目前行业已经出现跨域融合的情况,即将上述的五域中的车身域、动力域、底盘域融合为中央控制域,成为中央控制域、自动驾驶域、智能座舱域的三域,未来,将继续整合成整车中央计算平台。未来,DCU会沿着分布式—域集中式—车辆集中式的发展趋势走,目前主流车企量产车型正向第二代:域集中架构演进。

汽车行业发展迅速,对于DCU企业来说,短交期,和跨域能力将是主要竞争壁垒。研发出相关DCU后不仅要实现稳定的量产,还需要克服技术壁垒和时间壁垒。因此,量产产品的稳定性、可靠性和技术成熟度也是整车厂与域控总成厂家合作时考虑的重要因素。

市场空间

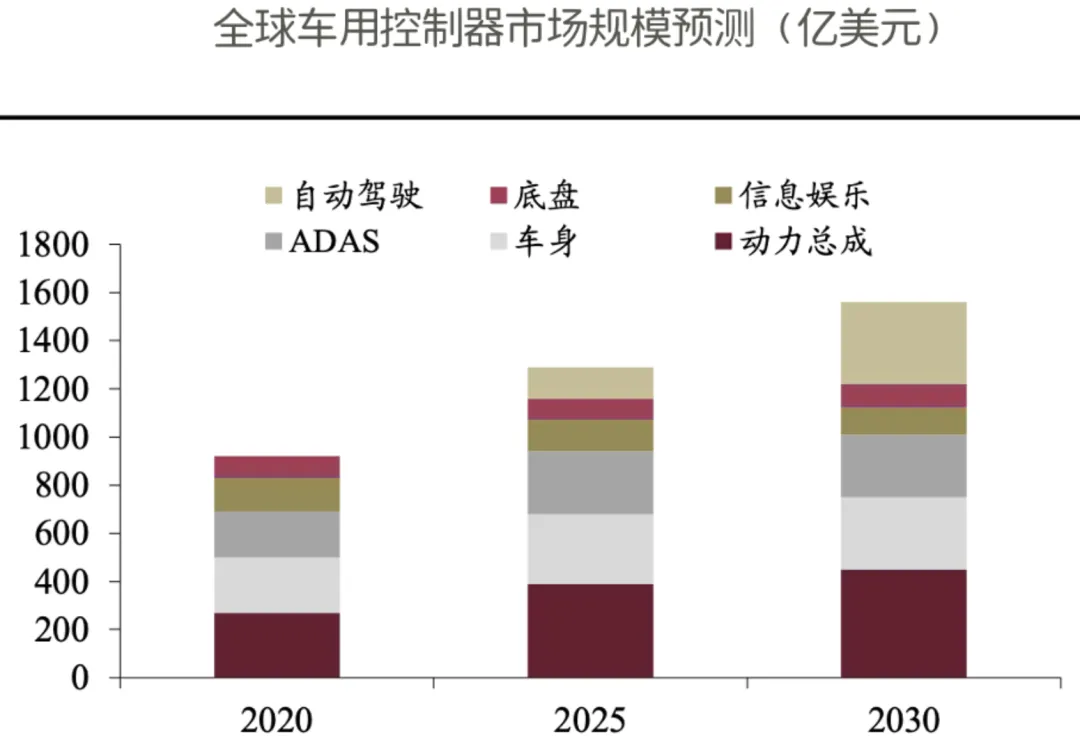

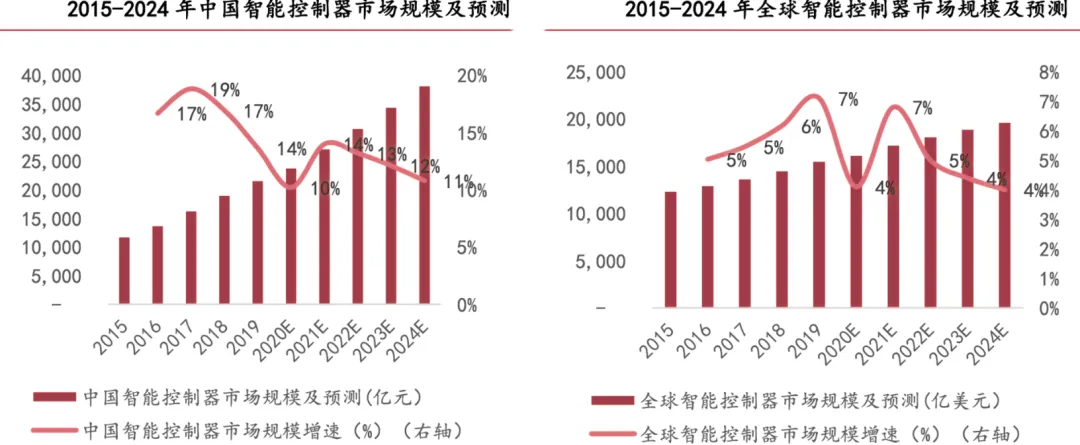

智能控制器市场:2024年全球智能控制器市场19599亿美元,2024年中国智能控制器市场38061亿人民币。

域控制器市场:2030年全球域控制器市场规模将达到1,1311亿人民币(1560 亿美元),2025年中国域控制器市场规模达1675亿人民币,2030年中国域控制器市场规模将达3759 亿人民币。