就显示行业来看,“完美风暴”的促成包括宏观经济的负面影响——即便全球部分国家地区的政府正全力救市,但显示面板本身出现了需求显著降低、供应链的持续问题仍没有得到解决,以及库存水平居高不下这几点——虽然fab厂从7月开始就忙于降低生产利用率,但如LCD面板价格依旧没有止跌迹象。

至于OLED这种还颇具市场看点的面板类型,原本我们在OLED市场整体仍会在逆势中有小幅上涨,但DSCC(Display Supply Chain)在几波预测修正后,10月是OLED面板年度营收也会有4%的下滑。作为每季度盘点,我们来看看现在的显示市场走到了哪里。

主要市场玩家情况,都不乐观

长期关注显示行业的读者应该很清楚,2021年年中(2020年中-2021年中)显示行业市场价值创下历史新高,尤其平面面板显示(FPD)市场参与者获得的营收由于LCD面板价格的飙升创下惊人的成绩。但进入到2021秋季以后,LCD面板价格进入快速跌价通道,而且掉价之快是前所未见的。

今年Q1、Q2,FPD面板厂商营收连续环比跌幅达到两位数,与此同时毛利率、营业利润、净利润等指数全线往下震荡。DSCC,包括三星(Samsung Display)、LG Display、京东方、友达光电(AUO)、JDI、夏普等,囊括了主要的市场参与者。

这13家企业今年Q2的营收相加为278亿美元,得到的值环比跌幅17%,同比跌幅25%;相比于去年Q4最高点的394亿下滑了30%。受到去年LCD面板价格飙升的影响,在这13家企业里,京东方此前连续5个季度成为营收最高的面板厂商;但随LCD价格持续下滑,第一的位置又回到了三星手里。

三星在行业营收中的占比达到了22%。京东方的占比为20.2%,排位第三的LG Display份额始终徘徊在16%上下。这三位Q2的面板营收都是有下滑的,尤其京东方营收跌幅同比达到了35%。

主要显示面板企业的季度营业利润变化,来源:DSCC

从营业利润(operating profits)角度来看,此前LCD面板涨价潮也促成了京东方坐上第一的位置,但和营收数字一样,去年下半年开始的跌价潮又把营业利润第一的宝座让回给了三星。三星和京东方也是目前唯二两个在营业利润方面超过市场总值、且超过了1亿美元的企业:以上12家面板厂中,仅5家的营业利润是正值;包括友达光电、彩虹光电(CHOT)、群创光电(Innolux)和LG Display在内的4家企业营业利润当季都超过负1亿美元。

故行业总体的营业利润环比下滑了81%,同比降幅则达到了惊人的93%。

净利润(net profit)方面,去掉夏普和三星这种财报不给净利润数据的企业,其余面板厂Q2总的达成了10.1亿美元的净亏损(net loss)——上一季的情况还盈利了7.86亿美元,而去年同期的净利润为40.4亿美元。这些大面板厂里,只有3家给出的净利润数字是正值。因为并不包含三星,所以其中京东方的成绩最好,该值为3.34亿美元。

还有包括企业账面数据,如现金流、债务股本比之类的数据,大多面板厂商的表现都相当悲惨。市场下行期内,跌入谷底状态时的面板厂商现金流通常为负值。其实在2021年大家都在过好日子的时候,全行业的企业现金流都达到了一个高位,连续七个季度呈现出比较健康的正向数字。但除了京东方(未包含三星与夏普),这一季大部分企业的这项数字都飘红了。

预计等Q3的报告出来,这些企业的相关数字还会更糟。毕竟LCD面板的出货量和价格还在下探。

可能单纯从面板厂的角度切入还是不够全面。DSCC,发现当季的显示设备营收为15亿美元,总体环比下滑14%,同比下滑34%,达成2020年Q2以来的最低;而且过去4个季度都保持着两位数的下滑速度。不过这个数字可能有进一步切分的余地。

从显示设备营收的角度来看,AMAT(应用材料)仍是第一,ULVAC(爱发科)接替佳能成为第二,尼康第三、佳能第四。佳能这一季的市场份额跌幅较大,似乎接近有14个点。不过在19家显示设备供应商企业里,有10家企业的相关营收有环比增长,9家环比下滑。市场总体表现应该和各市场参与者的体量有较大关系,具体数字可能还有商榷余地。

DSCC提到,在这19家企业中,有8家企业的营收超过50%的部分是来自显示设备。因为这些设备供应商的产品并不完全面向显示。而从显示设备营收在这些企业中的占比情况来看,总体是下滑到了过去2年的最低值的。

LCD电视面板价格创新低

LCD面板价格下滑并不是什么新鲜事,此前的一波高涨行情与去年下半年的急转直下,国际电子商情此前都。似乎在2023年之前,至少LCD电视面板价格都没有止跌迹象,这还是在面板厂自7月以来就大幅缩减了生产利用率的情况下:所有尺寸的电视面板都创下了新低。

今年一季度时,DSCC基于LCD面板跌幅放缓,还预测说这是大趋势。不过实际Q2的LCD电视面板价格下滑又小小加速了一波。主要面板供应商和电视制造商的财报显示,Q2的库存积压仍在持续,主要积压点在面板供应商一侧。

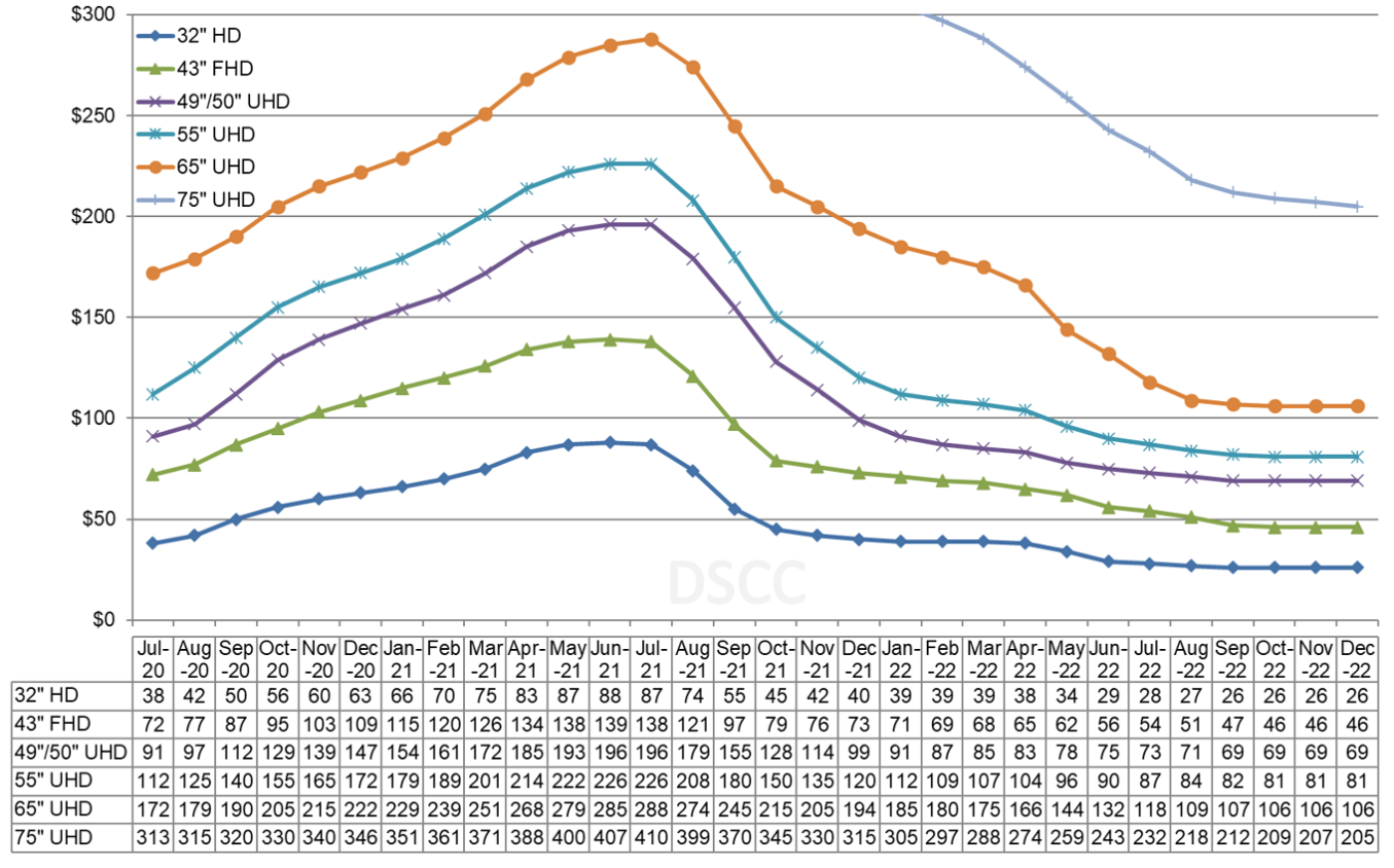

不同尺寸LCD电视面板价格走势,来源:DSCC

其实面板厂商这边的库存水位线是从2020年Q4就出现了上涨的,当时LCD市场还一片大好。今年Q2的总库存相比当时又新增了大约3亿美元;金额环比增长2%,同比增长31%;按天计,当季积压库存周转天数已经来到了73天,环比增加15天,同比增加了34天。这就给面板价格造成了持续的压力。

,LCD面板产线生产利用率4月份为87%,5月份83%,6月就跌到73%,7月为70%;随后的8月、9月都以4%的速度收缩。从更具体的面板价格层面来看,大部分面板厂75寸尺寸以下面板价格都跌到了现金成本以下;DSCC预计Q3的价格平均跌幅为15.7%。

实际在这波行情之前,65寸与75寸面板相比于小尺寸面板是有相对显著的溢价的。但Q2和Q3,65寸面板的这种溢价就变得不复存在,75寸面板虽然还是偏离大部队的,但掉价也相当迅速。以65寸面板来看,今年1月其单位面积的价格还比43寸面板高出14%,但进入6月以后,溢价就掉到了0。

8月份,65寸以下LCD电视面板每平方米价格在94-107美元之间;75寸相比于32寸面板,单位面积仍有49%的溢价,而且相对比较平稳。不过75寸面板的价格往下掉的速度和其他尺寸面板是一样的。

从价格指数的角度来看,若将2014年1月的价格指数设为100,则2020年5月LCD面板价格指数达到低点42,2021年6月暴涨至87,今年4月回落至41.4,8月份持续下探至31.8。DSCC预计12月份LCD电视面板价格指数就会跌到30.2,跌去2021年6月至高点的65%。

OLED面板似乎也无力救市

如此前的文章所述,今年OLED面板市场看点甚多,包括OLED笔记本、OLED显示器,还有OLED在汽车中的应用。这些热点当然是持续存在的,尤其我们看到这两年市面上的OLED笔记本电脑的确是比过去多了不少,还有以前只有有钱人才用得上的OLED显示器。

DSCC当前调整后的预期包括,OLED笔记本电脑出货量同比会有10%的年度增长,但营收可能要下滑5%,数字是6.13亿美元。OLED显示器应用方面,出货量同比增长582%,面板营收增长251%,市场规模是5700万美元——而且据说QD-OLED能够揽入32%的营收份额。

其他市场还包括使用OLED显示屏的平板出货量和面板营收年度增长32%与31%;游戏设备出货量与平板营收增长分别70%和65%;汽车应用出货量增长105%,面板营收增长96%;AR/VR设备同比面板营收增长超过2500%——索尼、Meta在这其中占据重要市场,只不过这类应用在整个OLED市场所占营收份额还不足1%。

这些数字看起来还是挺振奋的,但实则相比前两季的预期似乎是有所下调的。而且这些都不是OLED应用的大头,大头所在的OLED智能手机、智能手表、电视情况可都不怎么乐观。OLED屏幕智能手机年度出货量预计会有13%的下滑,面板营收缩减5%左右;OLED手表这两个值分别是下滑12%和3%;OLED电视则为缩减4%的出货量与10%的营收。

要知道智能手机今年预计占到OLED市场出货量的75%和营收的77%,虽说随着其他应用的市场看涨,智能手机在市场中的占比正在减少,但仍是OLED面板应用的绝对第一。智能手表在OLED应用中的出货量占比为10%,营收占比7%。未来从面板营收角度,笔记本有机会替代智能手表,成为OLED应用中的第二。

这一市场的主要参与者包括三星——2022年三星在OLED面板市场所占营收份额大约为63%;LG Display——今年其OLED市场营收份额占比小幅下滑至21%;京东方,占比数字在7%左右,营收份额小幅下滑主要源于智能手机和手表市场的不济。

其实智能手机市场的整体萎缩,对于OLED市场的打击还是相当大的。虽然有折叠屏这类应用涌现,而且前沿市场还是有不小幅度的增长,但和主流产品相比仍然无法在量上相提并论——折叠屏手机只占到整体智能手机市场的3%左右。

可能略有一点希望的是,中国台湾的几家面板制造商在连续7个月的营收下滑后,9月份月度营收环比出现了小幅回升,环比增幅5%——主要是LCD。同比数字还是没法看的——同比跌幅仍然有47%。其中友达光电营收环比增长了2%(同比跌幅51%)、群创光电环比增11%(同比跌42%)、瀚宇彩晶(HannStar)月度营收环比跌幅28%。实际按季度来算,这三家面板制造商的Q3环比跌幅仍然达到了两位数。

从今年年中DSCC的预测来看,2023年市场可能会有所缓和。不过整体显示市场要回到2021年的水平,大概要等到2026年。但从这几个月的预测数据变化——比如说OLED市场整体也不及预期,则市场的下行行情可能会延续到明年。