半导体行业迎来涨价潮

“2023年全球半导体市场规模达5200亿美元,同比下降9.4%。“这是世界半导体贸易统计(WSTS)最新预测的数据。可以说,自从2022年半导体跑步进入大过剩时代,整个行业都在下行,叠加周期、经济、疾病等因素,迟迟未见回暖迹象。

而在最近一段时间,频繁出现涨价情况,业界纷纷猜测,半导体终见底,行业冬天或即将过去。

付斌|作者

电子工程世界(ID:EEworldbbs)|出品

哪些领域在涨价

涨价并非个例,近期,功率半导体、封测、MCU、存储、CIS、模拟芯片等均有厂商宣告有不同程度的涨价。

功率半导体集中涨价

起初,扬州晶新微电子的调价沟通函在业界流传,此后功率半导体相关厂商开闸放水般集中宣布调价。值得注意的是,部分厂商发布的是《调价沟通函》,这意味着,暂时未知客户是否接受调价。

2023年12月15日,扬州晶新微电子有限公司发布《调价沟通函》,函内表示2023年以来,国内芯片市场恶性竞争,价格不断下滑,内卷极其严重,整个产业链苦不堪言。另一方面,终端厂商对产品的性能和品质要求层层加严,不断提高各方面的要求。为满足客户的需求,扬州晶新公司也是积极响应,不断进行设备升级改造,加强生产管理,甚至是牺牲产能来保证产品品质的进一步提升,导致生产成本不断增加,决定从2024年1月1日发货起对所有背锡芯片价格上调10%~15%;

2023年12月19日,四川蓝彩电子科技有限公司发布《关于产品价格调整通知》,通知称,由于上游原材料价格及人工成本持续上涨,导致公司成本大幅增加,公司独自承担材料及人工成本增加,原有价格已难以满足供货需求,决定自2024年1月1日起,全系列产品单价上调10%~18%;

2023年12月30日,深圳市三联盛功率半导体有限公司发布《调价沟通函》,函内表示由于原材料的价格及人工成本上涨,导致公司成本大幅增加,成本已经远远超过能承受的范围,决定自2024年1月1日起,全系列产品单价上调10%~20%;

2024年1月9日,深圳市深微半导体有限公司发布《产品价格调整通知函》,函内表示,市场需求萎靡引发恶意竞争,产品价格不断下滑,行业内卷导致品质事故频发,决定将从 2024年1月9日起,对新收到的订单在原有的价格基础上按以下幅度上:(1) SOD-123/SOD-323/SOD-523 封装系列涨幅10~20%;(2)SOT-23 封装系列涨幅 15~25%;(3) SOT23-3L/SOT23-5L/SOT23-6L 封装系列涨幅 15~25%;(4) SOT-323/SOT-353/SOT-363/SOT-563 封装系列涨幅 10~20%;

2023年1月14日,捷捷微电 (南通) 科技有限公司发布《价格调整函》,函内表示,为了不断地提升产品的品质和丰富产品型号,前期一直不断加大对先进设备及工艺研发的投入,但在过去很长一段时间里市场低迷,产品价格不断下滑的背景下,已独自承担了材料、汇率、人工等多项增加的成本经长期亏损原有价格已难以满足正常供货需求,为了持续保证交付质量稳定可靠的产品及优质的服务,决定自2024年1月15日起,Trench MOS产品线单价上调 5%~10%。

为什么功率半导体会在这个时间段开始涨价?原因有二:其一,上游原材料成本上涨,当前铜价出现上涨,带动引线框架等封装材料价格同步上涨;其二,人工成本上涨,包括工、房租、税费等方面支出增加。

调研机构宣称,涉及涨价的产品多数为消费、工业市场的中低压产品,这些产品库存消化更早,整体与IC设计景气复苏节奏一致。跟踪下游景气状况,消费、工业市场已逐步好转,光伏储能客户库存正逐渐出清,拐点渐行渐近。

根据功率半导体联合会议纪要显示,目前功率半导体业务在低压段的MOS和SGT,以及高压段的超级结和IGBT表现出周期性差异。低压段随着消费电子库存降低,比如手机和PC,正处于补库存阶段,展现出复苏迹象。而高压段受2023年行业库存高企影响,需求正处于低谷但已维持稳定。随着2024年消费电子市场复苏和美联储利率政策调整,预计市场复苏将在2024年下半年全面到来。

封测厂商也涨了

2023年12月31日,江苏高格芯微电子有限公司发布《调价通知函》,函内表示随着各种成本的上升以及市场行情的回暖,为了确保公司能持续健康地为客户提供优质的产品和服务,公司全线产品价格均上调10%~20%,此价格2024年1月1日开始执行。

官网显示,江苏高格芯微电子有限公司由深圳市高格芯微电子有限公司从深圳整体搬迁至徐州,于2020年6月在徐州空港开发区注册成立。公司致力于为全球提供半导体测试、封装、系统组成及成品运输的专业一元化服务。在深圳有十多年的销售团队,电源充电器市场影响广泛,功放音响、逻辑电路、存储芯片具有较高的市场占有率。目前公司主要封装形式SOP8、SOP14/16(小型引脚外形封装)、 TSSOP8(小外形贴片封装)、SOT89-3/5(贴片三极管)、 DIP-8、 DIP。

MCU厂商正在考虑调价

2024年1月10日,应广科技发布《2024年新价格 发布通知》,通知称,由于汇率长期居高不下、封装价格上涨、环保成本增加等不利因素影响,为稳定供给、实现持续合作,经审慎考虑后对部份产品的价格做出调整,调整幅度依新报价为准。

官网显示,应广科技成立于2005年2月,公司以微控制器IC为研究发展的核心,坚持从IP 到开发系统(IDE / ICE) 乃至烧录器都自行研发,以确保整个产品发展能完全的掌握,也因此拥有弹性的产品开发能力,可适时依客户需求提供解决方案。

存储厂商开启逐季上涨

自从去年7月底、8月初存储市况触底,DRAM和NAND Flash芯片价格便开始酝酿涨价,而后自2023Q4以来,开始逐季涨价。

去年10月,三星电子向客户公布了2023Q4官价:Mobile DRAM合约价格季度涨幅预估将扩大至11%~25%。有机构透露,三星电子NAND闪存芯片报价调涨10%~20%,且计划2024年Q1和Q2再次逐季调涨20%。

在三星带动下,海力士、铠侠、西部数据跟进宣布涨价,其中HBM、DDR5、LPDDR4和LPDDR5等新产品是主要动力。

今年1月,三星和美光等主要制造商,计划在2024Q1上调DRAM芯片价格,幅度预计在15%~20%之间。三星去年营利为6.54万亿韩元,暴跌近85%,所以业界分析认为,此举为改善盈利状况。

今年以来,三星价格上涨的重点将从NAND Flash转移到DRAM,尤其是DDR4和DDR5,以加速改善营运亏损。至于DDR3,其产能及需求相对稳定,预计涨幅相对平缓。本轮DRAM芯片价格上涨趋势预计将持续到2024年底。

媒体报道显示,NAND Flash自2023年8月价格触底以来,目前累计涨幅约为40~90%,其中,主流512Gb TLC Wafer,2023年第四季度涨幅已高达67%。集邦咨询则预计2024Q1全球市场DRAM合约价整体涨幅为13%~18%,延续2023年第四季度的上涨态势。

之所以存储涨势如此汹涌,主要在于过去一年里,各大DRAM和NAND Flash片制造商都选择减产,在供给端人为限制产能输出,限量保价以遏制价格下跌,弥补亏损缺口。目前来看,厂商减产有些会持续到2024Q1,而随着供需反转,需求端或会开始继续囤货,进一步支撑市场增长。

CIS开启大涨价

去年12月,业内人士称,CIS(CMOS Image Sensor)大厂三星已于29日已通知客户,其CIS芯片将于明年第一季度涨价,主要涉及3200万像素以上的规格,正好是主流手机所用的规格,平均涨幅高达25%,部分产品涨幅最高可达30%。

随着三星打响CIS涨价第一枪,有人认为库存调整周期结束,也有人认为AI需求将会进一步带动CIS(CMOS Image Sensor)需求,豪威等相关厂商后续有望同步跟进,从而带动业绩持续上涨。

更多信息可观看EEworld往期文章《这种芯片开启大涨价,国产能替代吗?》。

模拟芯片部分涨价

去年年末,业界传言称,模拟芯片大厂ADI日前向大陆地区经销商发出涨价通知,计划2024年2月4日开始调涨售价,涨幅预计一至两成,此次涨价包括新订单及现有订单。

不过,需要注意的是,ADI是对部分旧型号产品涨价,并非全面调涨。分析人士称,ADI涨价或为反映成本,同时希望推动客户有更高意愿采用新产品。

为鼓励用户转向新品,ADI针对新旧款产品也给出了不同涨幅:如量产20年的产品涨幅15%,量产25~30年涨幅20%。

半导体终于见底?

事实上,越来越多的潜在领域,也在酝酿涨价,据国内NOR Flash代工巨头消息,其产线已经转生产CIS,而CIS本身已在涨价,加之NOR Flash产能紧张,或会进一步带动NOR Flash涨价。

种种迹象表明或许,半导体今年真的会见底。

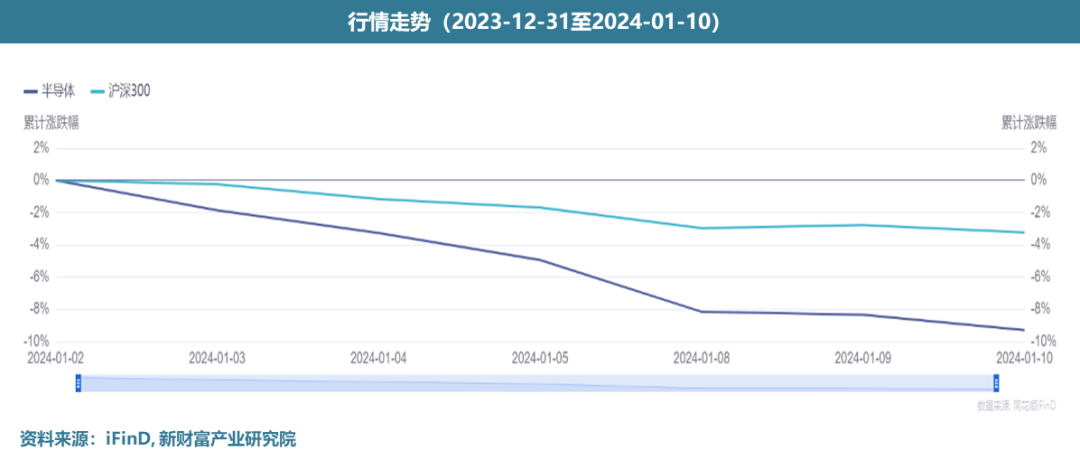

二级市场方面,据统计,自2023年9月华为发布MATE60手机,至今四个月,半导体共跌15%,沪深300跌13%至3200点附近,已跌破2023年最低位3283点。2024开年以来,半导体跌近10%,跌至4400点附近,是近三年以来最低点。

机构方面,各种预测也较为乐观:

IDC:预计2024年半导体市场增长率为20%;

SEMI:2024年全球半导体产能将增长6.4%,首破每月3000万片大关;

WSTS:预期2024年全球半导体市场同比增长率达13.1%,总规模至5883.6亿美元。

对于最近的半导体来说,AI或许是最大的“救星”,大模型、生成式AI、AI PC、嵌入式AI……AI相关概念进一步带动算力、存力、运力增长。与此同时,伴随企业净零碳排的需求,碳化硅(SiC)和氮化镓(GaN)等三代半导体或许也会迎来新的增长。

新的一年,半导体行业会很复杂,但也更值得期待。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。