越来越多做消费电子的企业也开始进入汽车行业。

在中国的优势产业中,涉及消费电子、电机、电源等领域的产业链积累了相当的动能。事实上,2023年正在迎来一股降价浪潮,而在这个时刻,我们会看到不少汽车零部件企业陷入了困境。实际上,不论是从事消费电子还是电源领域的企业,在手机等领域早已取得了巨大的成就。在这个激烈的成本竞争时期,我们也因此看到了一些手机和车机跨界融合的案例的发生。

随着2023年智能化的发展趋势不断深化,许多致力于智能手机、平板电脑、笔记本电脑等消费电子产品制造或供应的企业,已在积累多年的基础上,凭借技术和资源优势(包括价格和速度等),将业务扩展至智能汽车领域。目前看来,这涉及提供汽车零部件、显示屏、功率芯片、通信芯片、连接器、结构件等,同时与汽车制造商展开合作,推动整车或代工业务的开发与生产。这种新的趋势正在不断改变汽车行业的格局。

Part 1、为什么有从消费电子到汽车电子的转变

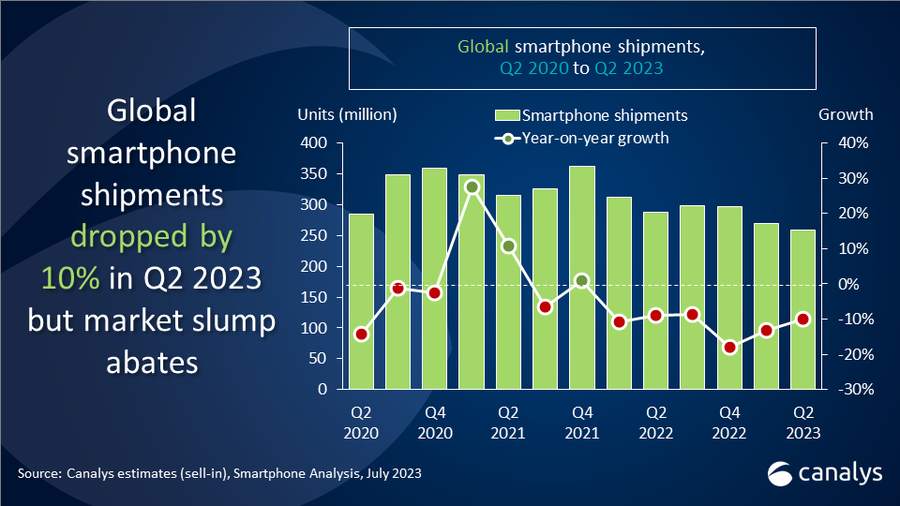

自2022年以来,受行业周期、国际环境、产业链供应链等多重因素影响,全球消费电子需求疲软。Canalys数据显示,2023年第二季度,全球智能手机市场出货量达2.58亿部,同比下降10%,出货量连续第五个季度下滑。

2023 年第二季度,全球平板电脑出货量同比下滑 11% 至 3100 万台,成为自 2020 年第一季度以来的最低出货量。

2023年第二季度全球平板电脑出货量共计2830万台,同比下降了29.9%。

消费电子企业也在寻求突破。事实上,我们看到2023年部分企业已经有所行动。比如做摄像头的欧菲光,2023年上半年智能汽车类产品收入6.16亿元,同比增长3.42%。京东方精电则开始助攻车机屏幕,2023上半年,京东方精电累计实现营收人民币48.38亿,同比增长8%,创下历史最高记录,汽车显示屏业务实现人民币43.16亿,占89%。

这种从消费电子到智能汽车赛道的转变,背后存在多重原因:

◎ 消费电子行业发展放缓,换机周期延长,导致行业整体盈利空间减少,需要寻找新的增长点和突破口。

◎ 智能汽车是未来发展的趋势和方向,具有巨大的市场潜力和空间,与消费电子行业有一定的技术和产品相通性,企业可以利用现有的优势和经验进行转型升级。

◎ 智能汽车领域目前还处于创新和竞争的初期阶段,没有形成完全的垄断格局,给消费电子产业链企业提供了机会和挑战,可以通过弯道超车或者合作共赢的方式实现在全球汽车领域的崛起。

Part 2、汽车电子的换代带来巨大的机会

我们可以看到,汽车电子正在迅速演变,而特斯拉在这个领域扮演了先行者的角色。随着特斯拉推动汽车电子的快速发展,我们可以观察到以下趋势:

● 集中式架构的导入:从围绕Autosar ECU软件模式转化成集中式,软件围绕整车企业进行开发

● 越来越多的屏幕、灯柱、音响、麦克风和传感器

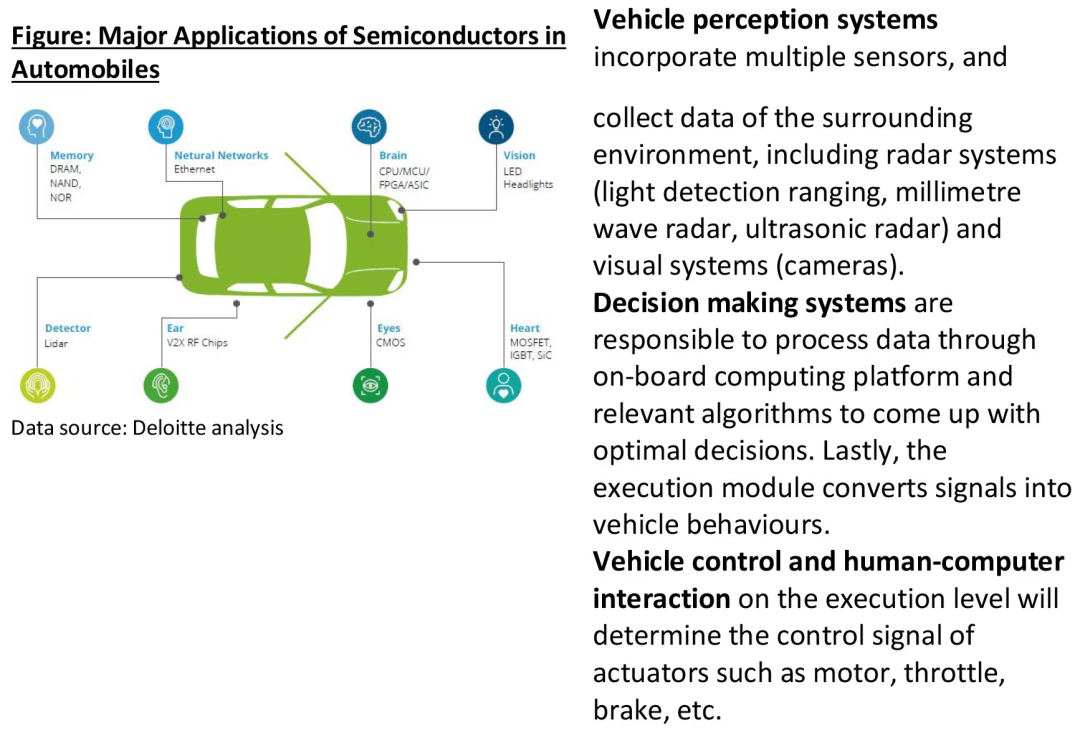

● 感知系统里面的摄像头、毫米波雷达和激光雷达的应用增多

● 车内芯片需求的增加,同时缺芯也给芯片企业带来快速上车的机会

快速建立的需求,也让整车企业在欢迎消费电子参与这场激烈的竞争。巨大的降本压力带动车企更愿意接受低毛利,和走长期主义(忍受一个领域一段时间不赚钱)。因此消费电子产业链企业,也得到了千载难逢的系统性机会。

进军智能汽车领域的主要方式有以下几种:

◎ 由于技术共同性,组建汽车业务部门,将现有产品体系“平移”或升级到智能汽车领域

◎ 通过收购,并且整合在智能汽车领域有一定基础的相关企业切入

◎ 通过与车企深度合作及战略入股等形式快速切入消费电子产业链企业智能汽车业务目前已经取得了一定的成绩和影响力,部分企业已经实现了新业务变现,并成为企业业绩的重要增长极。

事实上,由于理念的差异,对消费电子企业来说,按照一年的周期去开发,根本不叫“卷”。快速迭代跟着终端的需求快速去更改,就是中国消费电子企业取得全球地位的核心法宝。

Part 3、消费电子和汽车电子的区别

从长远来看,对于芯片行业来说,汽车和消费/工业开始慢慢被打通了。

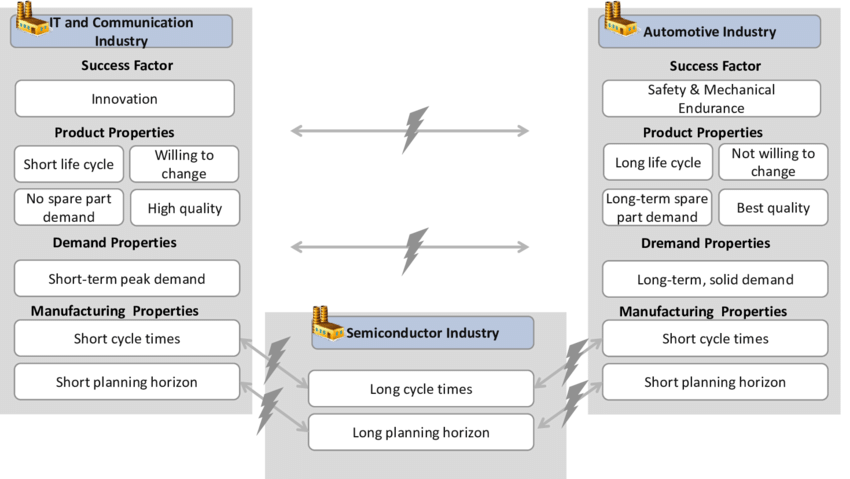

但客观来说汽车电子和消费电子在使用环境,设计要求,设计寿命等方面存在显著差异。车规级芯片是指符合汽车电子元件的规格标准的芯片,在温度、寿命、抗冲击、可靠性等方面有着更高的要求,以适应汽车的复杂和苛刻的工作环境。它们涵盖动力安全系统、车身控制系统、行驶控制系统、通信系统、娱乐系统等多个领域。

对中国来说,虽然进军智能汽车领域是巨大的机会,但研发车规级芯片并不容易,它面临着以下几个主要的难点:

● 认证测试难:车规级芯片必须通过AEC-Q100等严格的测试标准,包括7大类41项测试项目,这些测试需要耗费大量的时间和成本,而且要求零失效。

● 芯片优化难:芯片在性能、功耗、体积等方面进行优化和平衡,同时还要考虑软硬件的融合和兼容性。

● 落地慢、量产难:汽车芯片从设计到量产需要3年以上的时间,还需要与整车厂商进行合作和验证,这也需要一定的周期和沟通成本。

● 降低成本难:汽车芯片由于技术门槛高、市场竞争小、生命周期长等原因,其成本相对较高,而消费者对汽车价格的敏感度又较高,因此如何降低成本并提高利润率是一个挑战。

但是总体来看,在这个新的情境下,业内对迭代速度和故障率和远期寿命的容忍度提高了,2023年在巨大的降价压力下,很多变革确实在发生。

小结

综上所述,我们明显观察到今年整车企业已经不再把盈利作为主要的目标,这导致了各个零部件和元器件都有降价的趋势和路径。同时,消费类电子和功率电子领域还存在产能过剩的问题。这两种现象使得电子产品的供应量在迅速升高,进而会重塑市场格局。随着这一轮变革逐步展开,我们对未来格局的本质性变化保持期待。