通常观察半导体行业发展阶段的全貌,很难只通过综合统计数据来判断趋势。更何况,半导体不同子产业或者子应用的发展阶段也存在差异。但有一些管中一窥的方式:其一是藉由产值达到行业约1/4的存储市场来观察,其二则从资源相对集中的Foundry厂来做观察。

在众多Foundry厂之中,最具代表性、体量最大的当属台积电(TSMC)。不过,基于台积电在不同应用的覆盖,即便在全球电子产业下行期内,业界去年也未看到这家Foundry厂的颓势——而且有关台积电的新闻也较多围绕“产能不足”来报道。2022年全年,台积电的营收达2.2639万亿新台币,相比2021年的同比大幅增长了42.6%,这一数据反映前景大好。

不过,作为半导体制造的核心力量,要说台积电不受行业下行的不良影响,于情于理也说不通。今年4月底,台积电发布了2023 年Q1季报,其CFO(首席财务官)黄仁昭(Wendell Huang)指出,当季业务受到了宏观经济环境式微和终端市场需求疲软的影响。他透露称:“预计到2023年第二季度,我们的业务会持续受到客户更进一步的库存调整的影响。”

台积电今年Q1的营收为5,086.3亿新台币,同比增幅只有3.6%,考虑到汇率问题,换算成美元则为167.2亿美元,营收同比下降4.8%,环比下降16.1%。另外,Q1的毛利率(gross margin)环比滑坡了将近6个点,从去年Q4的62.2%,降至今年Q1的55.6%。但以上数字大部分在台积电的预测范围内,甚至部分数据还要略好Q4的预期。

其实,相较于更上游的半导体制造设备供应商,台积电在今年Q1感知到下行期大趋势也比较合理,一般更上游对市场趋势的感知会滞后一些。比如,ASML今年Q1的营收虽然有67.5亿欧元,但Q1的新订单只有37.5亿欧元。这一数字暂且对ASML今年的业绩不会有太大的影响,但对其明年的业绩可能会有比较大的影响——因为今年业绩的强势由去年的大量订单所贡献。所以过对台积电数据的观察,能更及时掌握半导体行业的周期性变化。

营收、价格、产能利用率都有滑坡

基于黄仁昭在今年Q1财报电话会议上分享的信息,预计台积电Q2的业绩情况也不会太乐观。许多半导体大厂都认为,行业将在今年Q2、Q3触底。而台积电针对Q2业绩的预期是:季度营收为156亿美元,同比滑坡幅度将达14.6%。

在去年Q4的电话会议上,台积电预期除了存储市场之外,今年全年半导体市场将下滑4%,其中Foundry行业会下滑3%。台积电还强调称,虽然行业整体会面临下滑,但自己的业绩仍会保持增长。尤其在2023年下半年,台积电的业务会回暖,但其业绩仍难出现强力反弹的趋势。笔者预计,受惠于新工艺 (包括新iPhone要采用的3nm工艺),以及行业的部分回暖,台积电今年Q4的业绩或将出现涨势。

对于Foundry厂而言,除了营收数字之外,产能利用率也是衡量产业发展的重要指标。在疫情刚爆发时,许多Foundry厂都保持着满负荷运转,也即是产能利用率接近100%。

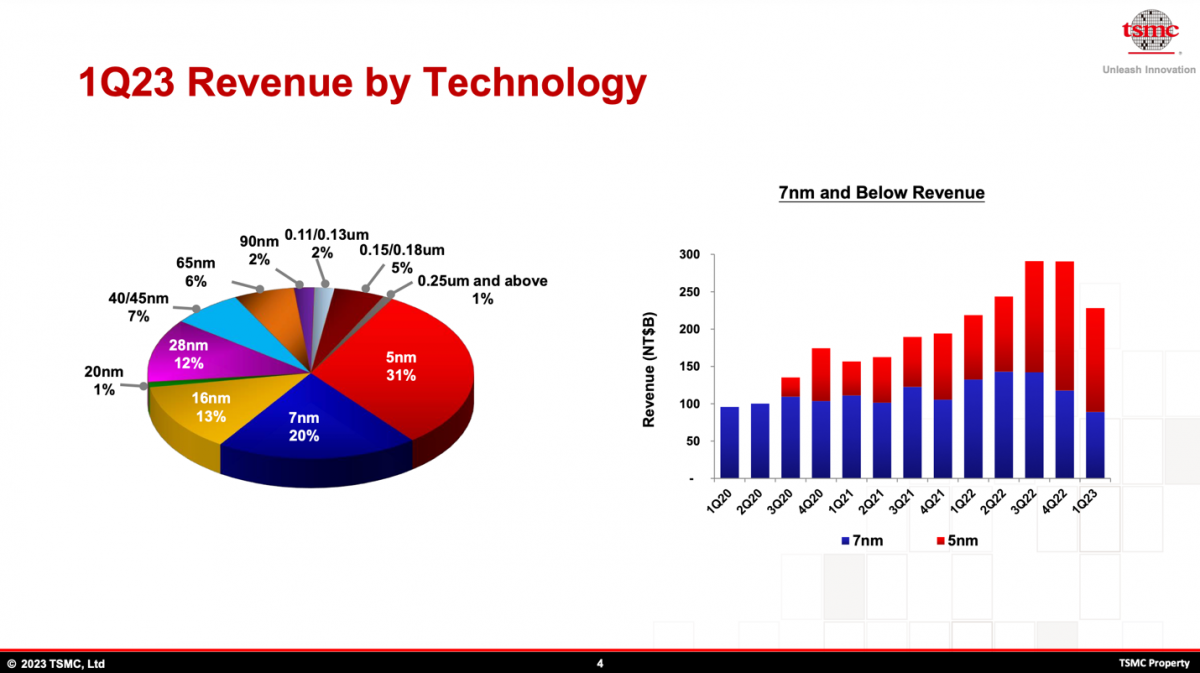

在去年Q4,台积电的产能利用率表现出了颓势。更低的产能利用率,会造成毛利率更大程度的滑坡。今年Q1,SemiAnalysis表示,台积电7nm工艺的产能利用率下降严重,主要是因为PC和智能手机应用的颓势。5nm和7nm大约占到了台积电营收的一半(截至2023年Q1,台积电5nm工艺营收占其总营收的31%,7nm则占20%,如图1)。

图1:台积电1Q23不同制造工艺的营收情况 图片来源:台积电

具体而言,台积电的7nm工艺产能利用率,从2022年 Q3的100%下探到了Q4的83%。虽然台积电去年Q4季报的表现尚可,但是7nm工艺营收的环比减少了9亿美元。此外,其5nm和16nm工艺的表现不错,同时Q4的业绩也受到了汇率的正向影响。

今年Q1的数据显示,台积电7nm工艺产能利用率降到了70%以下,预期在Q2可能会进一步滑落至60%。这仍然和PC、智能手机的低迷行情密切相关,造就了台积电毛利率的持续下探。笔者乐观估计,台积电N7工艺可能会在今年Q3回暖。另据SemiAnalysis数据显示,台积电5nm工艺也受到了影响,当前该工艺的产能利用率在88%左右。

从晶圆出货与价格的角度来看,去年Q4的晶圆出货量下降得比较严重,从Q3的将近4,000K(400万片)掉到了Q4的3,700K(370万片),7nm和更早的工艺销量不佳是主要原因,而今年Q1的出货量数字下滑到3,200K(320万片)。因此,台积电晶圆均价多年来首次出现下降,当然5nm之类的工艺价格不会走低。

另外,还有个比较重要的数字是“CapEx固定成本投入”。台积电在2023年Q1就提到,其2023年的CapEx投入约为320亿-360亿美元。在具体分配上,高端市场受到的影响可能相对更小,但低端市场的情况会比较惨烈。今年Q1,台积电已经支出了大约99.5亿美元,预计下半年的CapEx投入会进一步减少,这对上游设备供应商而言并非好消息,预计这波寒潮将持续向上游传递。

台积电2023年的资本密度(Fab厂成本投入/营收)大致在46%左右,基于长期发展趋势这一数字会往30%+走,预计2024年的CapEx成本投入还会进一步减少。

3nm先进制造工艺今年能担大任?

无疑问的是,台积电在下半年就要靠3nm工艺来拉高营收。去年,台积电在财报电话会议上透露,其N3和N3E的流片数量超过了N5前两年流片数量的两倍。对此,台积电预期,在2023-2025年甚至之后,N3工艺的需求量会非常旺盛,该工艺的应用方向主要是HPC和智能手机。但就先进制造工艺而言,其中还存在着一些变数。

台积电的HPC和一般常规定义中的HPC不同:前者的HPC包括了PC、网络设备、边缘服务器、数据中心,其HPC范畴内不止是AMD、英伟达的GPU,亚马逊的数据中心CPU,还包括了苹果Mac设备用的M系列芯片。

2023年Q1,HPC应用方向的业务营收,占到了台积电总营收的44%,智能手机则只有34%。但从基数的角度来看,HPC应用营收环比下滑14%,智能手机营收环比滑坡多达27%(图2)。这还导致了一个客观后果:随着HPC应用开始采用Chiplet,并且在功耗与能效上下工夫,HPC也更积极地寻求尖端制造工艺,过去基本上是智能手机AP SoC的专利,这对3nm工艺而言自然是好事。台积电CEO魏哲家指出,2023年3nm工艺总的晶圆营收会贡献中间个位数(mid-single-digit)的占比。

图2:台积电1Q23不同应用平台的营收情况 图片来源:台积电

但台积电3nm工艺的良率并不是很理想,在最初3nm起量的阶段,其毛利率会受到负面影响。而且台积电大客户苹果目前的iPhone销售策略是,只有Pro系列才应用尖端制造工艺。3nm在PC和智能手机上的应用短期内较难有所起色,而估计规模较大的AI芯片要用上N3工艺要等到2024年。

笔者认为,基于晶圆ASP(平均单价),以及台积电现有客户的需求量,3nm在出货量和营收上较难达到,或者可能差不多达到当年N5的同期水平。当然,N3前期产能受限也是个客观问题。不少分析师认为,N3可能会成为台积电爬坡最慢的尖端制造工艺。即便台积电声称其N3工艺2023年的营收,将高于N5工艺在2020年Q4的营收。实际上,N5在2020年4月之后才真正大规模量产,其晶圆价格也更低,而N3开始量产的时间相对更早。

所以,从出货量的角度来看,今年将出货的N3晶圆,预计会比2020年出货的N5晶圆少很多。值得一提的是,台积电预期2023全年的营收将比2022年有所增长,按照其2023年Q1业绩和Q2的预测,台积电今年下半年要达成的业绩压力并不小:N5和N3肩负的担子将会非常沉重。前文提到,今年3nm的营收只会占到总营收的个位数,N7能否在下半年全面反弹也还是未知数,再基于N5前几季的营收数字会发现,台积电的预期仿佛有些过于乐观——除非PC和手机应用在下半年再度活跃,就现在的这波周期情况来看,这两个先进制造工艺的应用场景要反弹,可能还有些难度。

当然通过观察台积电的营收,还是能够发现一些业务热点,比如汽车应用。台积电数据显示,汽车应用2023年Q1的营收环比增长50%。魏哲家也指出,虽然汽车市场需求还比较平稳,但是有迹象表明,该市场在2023年下半年不会维系高增长。

先进封装工艺和其他相关更新

随着Chiplet和2D/3D先进封装成为搭配先进制造工艺的解决方案,台积电在先进封装方面的营收理论上也会水涨船高。在3D封装这种尖端工艺上,台积电也具备技术优势。

2022年,台积电有7%的营收来自先进封装,基于客户需求的变化,预计到2023年,先进封装所贡献的营收占比仍为6%-7%。需要注意的是,台积电定义的“先进封装”包含了Fan-out(扇出型)的封装方案,显然移动市场新的一年需求也并不怎么看好。

不过,CoWoS(晶圆基底芯片)是大热门。比如,英伟达数据中心GPU、谷歌TPU,以及一些大规模AI芯片,它们都采用了CoWoS封装方案。通常这类芯片应用CoWoS是将AI芯片本体与HBM存储部分进行2.5D连接封装。相对地,这表明2023年先进封装的营收基数可能还会下滑。与此同时,前沿技术应用的3D堆叠SoIC(系统级集成芯片)仍在发展的初级阶段。

在成熟制造工艺方面,台积电在将更多的注意力放到面向射频、图像传感芯片之类的特种工艺上。此前,台积电计划对高雄工厂28nm工艺做扩容。但魏哲家表示,台积电日本(熊本)工厂、南京工厂都有28nm产线;针对汽车应用,未来可能考虑在欧洲增加第三条28nm产线;所以,再增加高雄工厂28nm产线不具备“经济上的可行性”,故将其改做先进工艺来满足更先进工艺的产能需求。

此外,台积电在最近的电话会议上,还更新了台湾以外的地区的建厂计划:亚利桑那工厂仍预期在2024年晚些时候上线N4工艺,其制造成本会高于台湾当地,台积电认为其地理位置优势,对于服务客户仍存在价值;而日本的28nm特种工艺工厂,也预计于2024年晚些时候开始量产;南京28nm工厂的扩容也将用于支持客户;针对欧洲28nm工厂的评估,还在等待客户反馈,以及正在考察当地政府的支持力度。

从台积电的2023年Q1季报来看,今年半导体行业的整体氛围不会很轻松,即便下半年逐渐恢复已经是业内共识,但是其恢复速度如何仍未见明朗。格外值得关注的是,今年Q3、Q4,台积电3nm工艺的市场情况,对该集团及整个市场而言都至关重要。另外,包含7nm在内的先进制造工艺,在下半年的市场表现,也能直接反映行业的整体发展情况。