技术咨询

技术咨询 代买器件

代买器件 商务客服

商务客服 研发客服

研发客服长期以来,资本市场既是半导体行业资金融通的蓄水池,也是发展趋势和行业景气程度的风向标。科创板设立、创业板改革并试点注册制等,进一步淡化了对于拟上市企业营收、净利润等指标要求,更加强化和强调企业成长性、研发投入、自主创新能力、估值等指标,不再“净利润至上”,提升了资本市场对创新经济的包容度,成为加快半导体等硬科技产业与资本市场深度融合,引领经济发展向创新驱动转型的重大举措,也引发了大量优质的半导体企业加快涌向资本市场。根据半导体企业申报IPO数据,截止2021年7月13日,共有96家半导体企业准备走向资本市场,覆盖从开展上市辅导到已注册等待上市全阶段,主营业务包括从EDA及IP、材料设备、设计、制造到封测全产业链。从已公开的相关数据,我们观察到了如下信息:

1,从产业链分布来看,设计企业占据核心主导地位。设计、制造、封测是半导体行业三大主要产业链环节,申报IPO的近百家企业中设计企业最多,共有60家,占全部企业数量的64%,核心主导地位凸显。这与目前国内设计领域企业数量多,基数大密切相关。而制造、封装、测试领域的申报企业分别是2家、3家。制造、封装、测试领域更加强调重资产,创业门槛较高,并且有折旧和资本摊销,相比之下,设计业的研发驱动、轻资产、高毛利特点更为明显,上市进程也更快。

2,从支撑环节来看,EDA和IP领域“头部”军团纷纷谋求上市。EDA和IP、设备、材料及零部件属于半导体产业链的支撑环节,受到当前全球供应链不稳定因素的影响,国内的上游半导体企业备受关注。96家拟IPO半导体企业中,在半导体设备、材料环节的申报企业均超过10家。特别需要提到的是,共有7家企业EDA软件和IP领域企业拟IPO,并且均为国内该领域的领军企业。其中包括国内最大的模拟EDA软件企业华大九天,以及全球集成电路仿真和器件建模EDA头部企业概伦电子,还包括在数字EDA工具领域较为领先的国微思尔芯。在IP方面,国内除芯原以外的,发展基础最好,成立时间也较长的两家IP企业,灿芯半导体和锐成芯微,也出现在了2021年冲刺IPO企业的名单之中。可以看出目前国内EDA和IP领域头部力量均已开启上市进程,预计上市后会强化国产EDA和IP对自主可控生态的支撑作用,也会加速EDA和IP领域的进一步整合。

|

产业链环节 |

企业数量 |

占比 |

|

设计 |

60 |

62.50% |

|

制造 |

2 |

2.10% |

|

封装测试 |

3 |

3.20% |

|

EDA和IP |

7 |

7.20% |

|

设备及零部件 |

14 |

14.60% |

|

材料 |

10 |

10.40% |

3,从产品方向来看,功率及模拟类企业占到接近一半,成为“上市最拥挤”的赛道。我们将60家拟IPO的设计企业按照计算与控制、传感器、通信、存储器(含存储器主控)、功率及模拟五大产品方向分类梳理后发现,不少领域出现了扎堆竞争上市的情况。例如NOR FLASH存储器领域,就出现了多家同类型企业相继申报上市。随着国内NOR FLASH第一位的兆易创新逐步将优势延伸到MCU和DRAM领域,普冉、东芯、芯天下等众多新创力量也加快了在NOR FLASH领域对兆易创新的赶超。而在功率及模拟领域,扎堆现象更为严重,IPO申报企业总量达到了25家(模拟16家,功率9家),接近一半,成为“上市最拥挤”的赛道。相对而言,模拟和功率这个领域,对创业而言是相对友好的。不需要像数字芯片一样堆人堆钱,小而精的团队,专注聚焦的产品方向,就可以获得不错的毛利和持续的订单。再加上国产替代的驱动,面对TI、ADI的产品线做替代,大部分模拟类的细分赛道目前来看都还是有淘金空间,也导致近年来在这个领域的新公司层出不穷。再加上科创板和创业板试点注册制放宽了企业盈利门槛,功率及模拟类企业能呈现出达到标准甚至还优于标准的业绩,也就不难理解为何这个领域会出现如此多的拟上市企业。

|

产品方向 |

企业数量 |

主要企业 |

|

计算与控制 |

13 |

复旦微、(苏州)国芯科技、安路科技、龙芯中科、海光信息 |

|

传感器 |

7 |

格科微、思特威、烨映微、芯动联科 |

|

通信 |

10 |

翱捷科技、唯捷创芯、好达电子、国博电子、飞镶科技、易兆微 |

|

存储器(含存储器主控) |

5 |

普冉股份、东芯股份、江波龙、芯天下 |

|

功率及模拟 |

25 |

艾为电子、希荻微、英集芯科技、峰岹科技、赛微微、微源半导体、南麟电子、杰华特、蕊源半导体 |

4,从地域分布来看,长三角引领优势进一步强化。96家拟IPO半导体企业中按照地域分布,来自长三角地区的企业达到了45家,珠三角地区24家,而京津冀仅有10家,尚不到长三角的1/4和珠三角的1/2,可以看出在现阶段半导体行业领军企业储备上,京津冀地区在节节败退。长三角在半导体行业呈现出上海、江苏、浙江均衡发展的局面,三地的拟上市企业都为双位数,差距不大,分别是19家,16家和10家。而深圳在珠三角地区的核心地位进一步凸显,拟上市企业达到18家,占到珠三角地区的3/4。北京作为京津冀地区的半导体产业重镇,有6家拟上市企业,尽管是北方地区中最多的城市,但仍难掩影响力式微的局面。

|

范围 |

省/直辖市 |

城市 |

|

|

长三角地区 |

上海 |

19家 |

|

|

江苏 |

16家 |

苏州市5家,无锡3家,南京2家、昆山、常州、张家港、邳州、启东、江阴各1家 |

|

|

浙江 |

10家 |

杭州市6家,余姚、金华、衢州、绍兴各1家 |

|

|

珠三角地区 |

深圳 |

18家 |

|

|

广东(除深圳外) |

6家 |

东莞3家,佛山、广州、珠海各1家 |

|

|

京津冀地区 |

北京 |

6家 |

- |

|

天津 |

4家 |

- |

|

|

其他城市 |

安徽4家、四川4家、陕西3家、辽宁2家、湖南、山东、江西、河南各1家 |

||

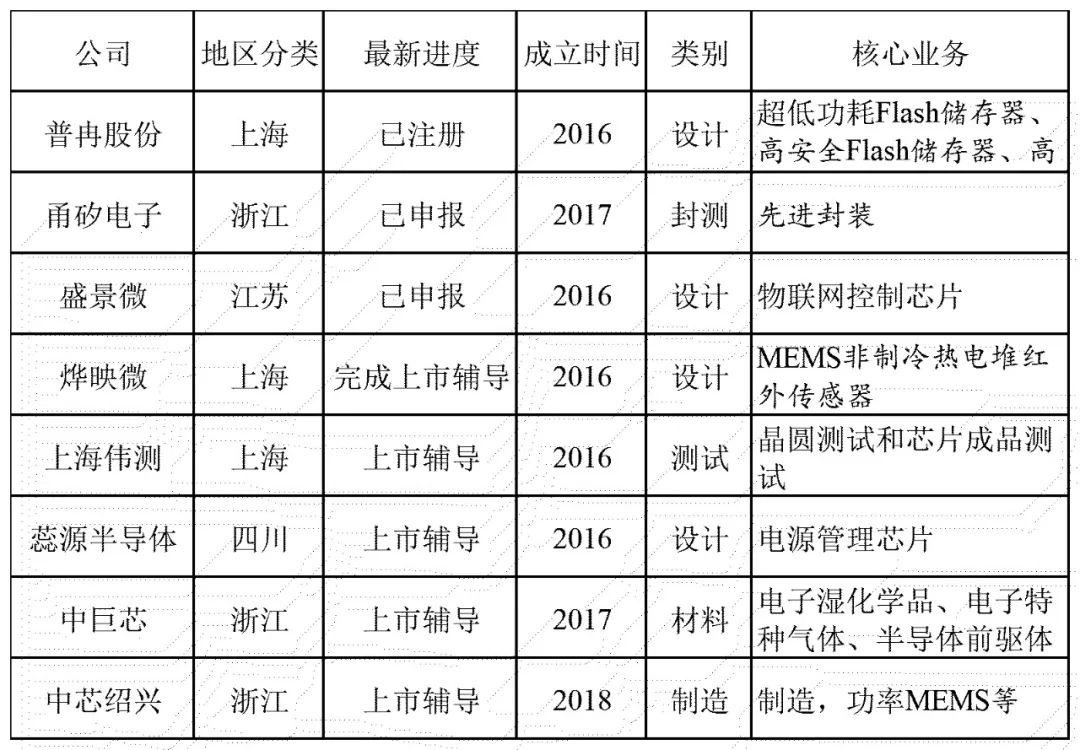

5,从成立时间来看,半导体企业上市周期明显缩短。一直以来半导体创业留给资本的印象是周期长,上市慢,普遍的上市进度是10年左右,例如兆易创新、圣邦微等,也不乏一些半导体公司在创立15-20年之后才完成上市,例如澜起科技等。但近年来受益于科创板的影响和推动,半导体企业从设立到上市周期被大大缩短,中芯国际在科创板上市,从提交申请至取得注册仅用时27天,寒武纪、恒玄科技等企业均在4-5年左右。而从目前96家拟IPO半导体企业的成立时间可以发现,在2016年后才成立的企业数量达到了8家,例如已经进入辅导筹备上市的绍兴中芯,2018年才成立。而在成立时间在10年左右的企业也超过了一半,因此可以期待未来半导体企业从设立到上市的周期将大大缩短。

结语

根据上述观察,可以推测出一些未来可能出现的现象。例如相比制造、封测以及设备材料等领域,在全面注册制实行之前,设计企业由于申报企业和上市企业数量都快速增加,有可能导致上市门槛的提高,尤其是扎堆严重的赛道,对设计企业上市的要求会隐形提升,因此需要更充分的准备和更优质的业绩。毕竟在细分领域上市的企业越多,越有可能造成产业的非理性竞争,并不利于产业的整合和协同。再比如在区域发展上,大量长珠三角集成电路企业的上市,会推动南方领先北方的优势进一步扩大,人才和资本纷纷南迁造成的产业活力弱化已经不可避免,而南方企业上市后带来的整合将使北方企业陷入“被整合”的被动,有可能很快北京、天津等地区都有可能陷入后备力量严重不足,创新动力严重弱化的局面。总之,资本市场对产业发展的作用犹如双刃剑,在尊重产业特点和一定市场化的前提下,政府和监管机构科学有序的引导也至关重要。

相关文章