不是芯片战争,只是终端战争——从IC Insights数据看中国半导体产业发展速度与目标的巨大差异

虽然摩尔定律在放缓,中国也以“全力冲刺”的姿态在追赶,但IC Insights认为,由于基础太差,再加上美国对半导体设备的限制,未来五年内中国不可能在集成电路上突然爆发自给自足,实际上,可能十年内都无法实现自给自足的目标。

美国市场研究机构IC Insights在其最新简报中提出,中国集成电路产业距离之前设定的2025目标甚远,现在来看,除非发生突变,否则到2025年,中国国产集成电路产业规模恐只相当于2025目标的三分之一弱。这样的产业发展速度,不足以保证信息技术产业的自主可控。

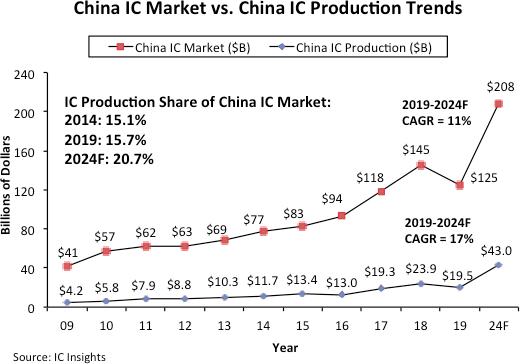

根据IC Insights统计,2019年中国只有195亿美元的芯片可以被视为国产芯片,占当年市场总需求(1250亿美元)的15.7%,仅略高于2014年的15.1%。自2014年《国家集成电路发展推进纲要》发布以来,中国集成电路产业发展进入新阶段,探索科技(techsugar)首席分析师王树一认为,这五年可以视为“全力冲刺”阶段(推荐阅读:2004至2020,从海思进入全球前十看中国半导体产业变迁)。为何全力冲刺了五年多,市占率提升不到1个百分点?

这个结果既是统计口径不同造成的解读差异,也与市场自身发展的影响相关。首先,IC Insights的统计结果非常严格,按中国半导体行业协会的统计结果,中国集成电路产业规模肯定不止195亿美元,在2016年前后,中国设定的2020年本土半导体产业规模为人民币9300亿元,折算下来至少也是千亿美元规模。目前看来达到2020年目标有难度,但以2019年中国集成电路产业销售额为7562.3亿元(中半协数据)来看,也是超过千亿美元。当然,中半协统计是三业叠加(设计、制造、封测),这里面应该有重复计算的可能,仅以集成电路设计业来看,中半协统计2019年销售额超过3000亿元,折算成美元约为440亿,也是IC Insights口径的两倍以上。

资料来源:IC Insights

其次,从IC Insights统计结果来看,2014年中国集成电路市场规模为770亿美元,到2019年,在相对2018同比下滑的背景下,市场规模仍然达到了1250亿美元,5年间增长超过6成。所以尽管中国本土芯片供应也增长6成以上,但占市场份额,并未大幅提升。

这个结果至少说明两点。第一,中国电子制造业仍执全球牛耳,而且呈高速发展态势,美国的制造业回流等政策鼓励电子制造业离开中国的政策并未明显奏效;第二,中国本土芯片产业对中国电子制造的支撑仍然相当有限,即便在特朗普政策助推下,已经看到明显改善的迹象,但发展速度远跟不上形势要求,而其中浑水摸鱼以私利侵害产业发展的事情也屡屡发生,导致在以半导体制造为代表的领域出现大量资源浪费,减缓了发展步伐。

不是芯片战争,只是终端战争

IC Insights在已经很严格的统计结果中进一步拆分,剔除掉三星、英特尔、SK海力士和台积电,认为真正产自总部在中国大陆的芯片销售额2019年仅为76亿美元,占中国IC总销售额的比例不到一半,仅为38.7%,占中国集成电路市场需求比例为6.1%。IC Insights分析师在报告中颇为冷酷地说:“中国IC市场需求与中国本土IC供应完全是两码事。”

IC Insights对2019至2024区间中国半导体发展速度预估为年复合增长17%。即便这么高的增长率,但基数太低,从IC Insights统计口径来看,2024年中国IC产值能达到430亿美元,最乐观估计,占全球产值比例仅为10%左右。对解决中国电子制造的供应风险而言,远远不够。

这也是我最近的一个思考,我们常常将中美目前的经济纠纷称之为“芯片战争”,但作为边缘从业者,仔细思考这一称呼不禁冷汗直下——我们有资格称之为芯片战争吗?日美爆发芯片战争时,日本半导体占全球份额过半,全球前十大半导体公司中日本公司十居其六。而无论从哪一种统计口径来看,我们在全球半导体市场都仍是绝对的配角,所以中美经济战是终端的战争,是应用的战争,是在芯片下游应用上威胁到了美国的主导地位而招致的打击,芯片只是打击我们的武器,而不是被打击的目标。

差距是否在被拉大?

虽然摩尔定律在放缓,中国也以“全力冲刺”的姿态在追赶,但IC Insights认为,由于基础太差,再加上美国对半导体设备、EDA工具的限制,未来五年内中国不可能在集成电路上突然爆发实现自给自足,实际上,可能十年内都无法实现自给自足。

那么,中国半导体与世界先进水平的差距在拉大吗?从某种角度来看,确实如此。以存储市场为例,中国大陆在闪存与内存上都实现了零的突破,市场上已经出现国产存储颗粒的内存条与闪存卡,这是极大的进步,但距离追上世界先进水平还有巨大差距,并非如国内媒体渲染的“不可阻挡”、“一步之遥”。

国内吹的牛已经飞跃太平洋传向全世界

三星、海力士和美光2019年在存储器上砸进了397亿美元,而长鑫存储只有15亿美元;美光与SK海力士各有30000名员工参与到存储业务中,三星存储器部门员工人数更是超过4万人,而长鑫只有不到5000人(天眼查参保人数为1649)。

以存储、晶圆代工为代表的半导体制造业的特点就是高投入,资本支出强度之高令人咋舌。全球前三大半导体公司英特尔、三星和台积电近年来每年资本支出都在百亿美元以上,虽然中国大陆全行业投资看起来还马马虎虎,但分下去以后,每个子项的投入与国际巨头相比就像毛毛雨。即使不考虑美国蛮横的先进半导体设备限制政策,维持当前的投入差距,中国在芯片制造上能迎头赶上的几率就很小。

除了存储器,IC Insights也关注到中国在非存储器领域的差距。无论是模拟芯片、混合信号芯片,还是服务器用处理器、高性能MCU及专用逻辑芯片,中国在上述产品的主流市场都缺乏竞争力。这些细分IC产品加起来占中国IC市场需求一半以上,而与存储器技术相对简单不同,这些细分市场产品不是只砸钱就能做出来的。上述产品线都由国外IC公司主导,这些公司往往在具体领域耕耘数十年,员工数千人,中国的芯片公司多数仍未中小公司,很难在与国外公司对抗中讨到便宜,IC Insights就认为,在这些领域,中国公司要左右市场,至少还要数十年时间——比存储器还要难多了。

欲速则不达

IC Insights这份报告可能会让部分从业者感到沮丧,但从产业长期良性发展角度来看,我们实在是需要这样有理有据的冷水多浇几次头。事实上,国内半导体发展在某些方向上确实已经走上歧途,片面追求发展速度就是当前对产业良性发展的最大威胁,前面几年开工的制造类项目最后无法收拾的案例不下十起,专以骗取政府支持为目的而设计的设计公司更是多如牛毛。若一地政府为上者无视规律只知好大喜功,那自然吸引各地绿头苍蝇蜂拥而至,虚瞒伪报上下钻营恨不得把项目吹成火星第一,最后一换届才发现,政府出了钱,百姓出了地,底层员工浪费了两三年青春,骗子们金迷纸醉花天酒地潇洒三五年,工地上只剩一地鸡毛。

但我并不同意IC Insights的一些结论。尤其是在非存储器芯片技术方面,它列举的产品中并不是每一项都高不可攀,需要数十年努力才能赶上。在一些不计成本的专用市场,中国也已经能产出接近国外性能水准的产品。在公开市场上,中国公司在MCU、部分模拟器件等细分市场已经取得突破,当然,在需要比较多积累的汽车与工业应用市场,美欧日公司的优势还是非常明显。

中国芯片公司在汽车与工业市场缺乏竞争力,主要并不是技术的原因,而是质量管控、交付能力、产品全生命周期管理,以及行业声誉的差距,在这样的市场取得突破,就特别需要长期规划,避免短期利益驱动,以十年树木的心态去培育市场,才能真正被市场认可。

事实上,即便在汽车应用中——公开市场对产品要求最严格的应用——中国公司也已经在取得突破,上市公司里面全志已经在前装市场取得突破,而有一批未上市公司也在汽车市场获得收获,比如纳芯微电子,其决定进入汽车市场的时间并不是太早,但该公司以“凿山洞”的精神真正死磕汽车应用,趟出一条国产芯片公司上前装的路径,其陶瓷电容压力传感器套片在2019年出货约50万只,已经进入大众、东风、上汽等量产车型。

业内资深专家也告诉探索科技(techsugar),美国以芯片为武器制裁中国终端厂商以来,中国芯片公司成长非常快,之前以为无法实现国产替代的产品,很多都被做了出来。当然,如IC Insights所说,我们基础实在是过于薄弱,因此还有更多的产品与仪器、开发工具并不具备在美国进一步加强限制之前就做出国产替代品。但对中国芯片公司而言,现在都是机会,只要你能做出性能大体可用的产品,就会有系统公司考虑拿来用,以前哪有这样的机会?所以,时不我待,期待诸君不只是能吹牛,而是能把吹出的牛皮真正实现,不只是借“国产替代”口号谋私利,或缩在一旁围观别人用芯片打击我们的终端产业,而是切实努力,赶上差距,真正有能力主动发起一场芯片战争,让IC Insights的预测落空!

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。