复旦微电:具备全流程自主知识产权FPGA配套EDA工具Procise

近日,上海复旦微电在业绩说明会上表示,公司具备全流程自主知识产权 FPGA 配套 EDA 工具ProciseTM,是中国领先的可编程器件芯片供应商。近几年来,该公司业绩的增长,也是有赖于客户的信任,很多项目逐步的量产。

复旦微电称,其首先将继续加强现有 28nm 制程亿门级 FPGA 的销售推广;其次,在积极推进 1xnm FinFET 先进制程的新一代 FPGA 的研发;第三,推出的结合 CPU、 AI 等技术的 PSoC,具有差异化的产品优势,客户黏性强。

此外,对于今年主要囤的产品,该公司表示,其存货主要为芯片及晶圆,为保障供应链安全,公司投入了较大的资源。从产线分布情况来看, 该公司以 FPGA 产品备货居多。

进入2023年,全球经济增速下行,消费电子需求不振,半导体行业整体处于下行周期,相关因 素导致公司营业收入增速有所放缓。年报显示,今年上半年,复旦微电营业收入为 17.96亿元,同比增长 5.52%;归属 于母公司股东的净利润为 4.49亿元,同比下滑 15.32%。

2020 年至 2023 年 1-6 月,复旦微营业收入按季度划分情况

FPGA及其他芯片营收贡献占比提升明显

复旦微电营业务收入按产品线整体分为集成电路设计业务收入与集成电路测试业务收入,其中集成电路测试业务收入为其主要收入来源。年报显示,2020年至 2023 年 1-6 月,复旦微电集成电路设计业务合计收入分别为 15.03亿元、23.1亿、 32.92亿元以及16.89亿元,占主营业务收入的比例合计分别为89.97%、 90.52%、93.78%以及 94.43%。

集成电路设计业务各产品线不同程度的收入增长带动了主营业务收入的增长,不过近年来该公司各产品线增速情况差异较为明显。比如,该公司来自FPGA及其他芯片的营收贡献占比由2020年的13.57%,升至2023年上半年的34.24%;安全与识别芯片的收入占比已由2020年的40.53%,降至2023年上半年的24.29%而来自挥发性存储器的营收占比变动较为稳定;智能电表芯片营收占比变化则有增有减。

FPGA及其他芯片对毛利及毛利率贡献极大

1、综合毛利结构分析

2020年至2023年1-6月,复旦微电综合毛利分别为 7.77亿元、15.18亿元、22.89亿元以及12.05亿元;主营业务毛利分别为7.6亿元、15.03亿元、22.69亿元、12.03亿元。期内,该公司综合毛利主要来源于主营业务,主营业务毛利占综合毛利的比例超过 97%。

2、主营业务毛利分产品构成分析

各期,复旦微电集成电路设计业务毛利分别为 6.6,7亿元、13.73亿元、21.89亿元以及 11.49亿元,占主营业务毛利的比例分别为 87.67%、 91.34%、96.47%以及 95.56%。

在其集成电路设计业务毛利的产品线构成中,仅2023年上半年,来自FPGA及其他芯片贡献最高,占比高达44.73%,其次为挥发性存储器,占比为36.21%,来自安全与识别芯片的占比为14.71%,最后为智能电表芯片占比为4.34%。

3、毛利率分析

主营业务毛利率

主营业务毛利率

自2020 年度以来,复旦微电主营业务毛利率呈现持续提升态势,一方面系报告期内其安全与识别芯片产品、非挥发性存储器产品、智能电表芯片、FPGA 及其 他芯片的毛利率均呈现出持续增长态势,为主营业务毛利率形成有效贡献;另一 方面是来自毛利率较高的 FPGA 及其他芯片的收入占比持续提升,对其毛利率的贡献率也快速提升。

2020年、2021年、2022年以及2023年上半年,复旦微电综合毛利率分别为 45.96%、58.91%、64.67%以及 67.10%, 呈现出持续增长的态势。仅2023 年上半年,该公司FPGA及其他芯片毛利率高达88.89%,挥发性存储器则为70.84%。

毛利率较同业可比上市公司占优

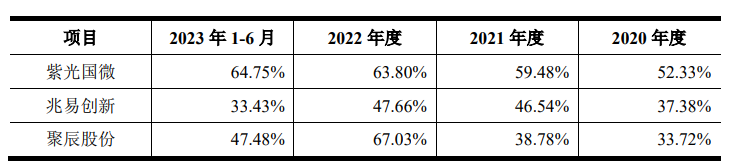

复旦微电称,在集成电路设计行业中,中国本土尚无与其主营业务产品及服务结构相同的公司。不过,其选取了紫光国微、兆易创新、聚辰 股份、国民技术、中电华大科技、上海贝岭、钜泉科技和安路科技,对毛利率进行比较。

报告显示,2020年至2023年1-6月,复旦微电综合毛利率分别为 45.96%、58.91%、64.67%以及 67.10%, 而同期同业可比公司综合毛利率均值分别为 37.60%、42.82%、48.30%以及 40.32%。相比而言,复旦微电整体毛利率高于同行业平均水平。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。