作为宽禁带半导体家族中的一员,氮化镓(GaN)功率器件近两年获得了比之前更高的关注度,正逐渐成为第三代半导体材料中最耀眼的一颗新星。

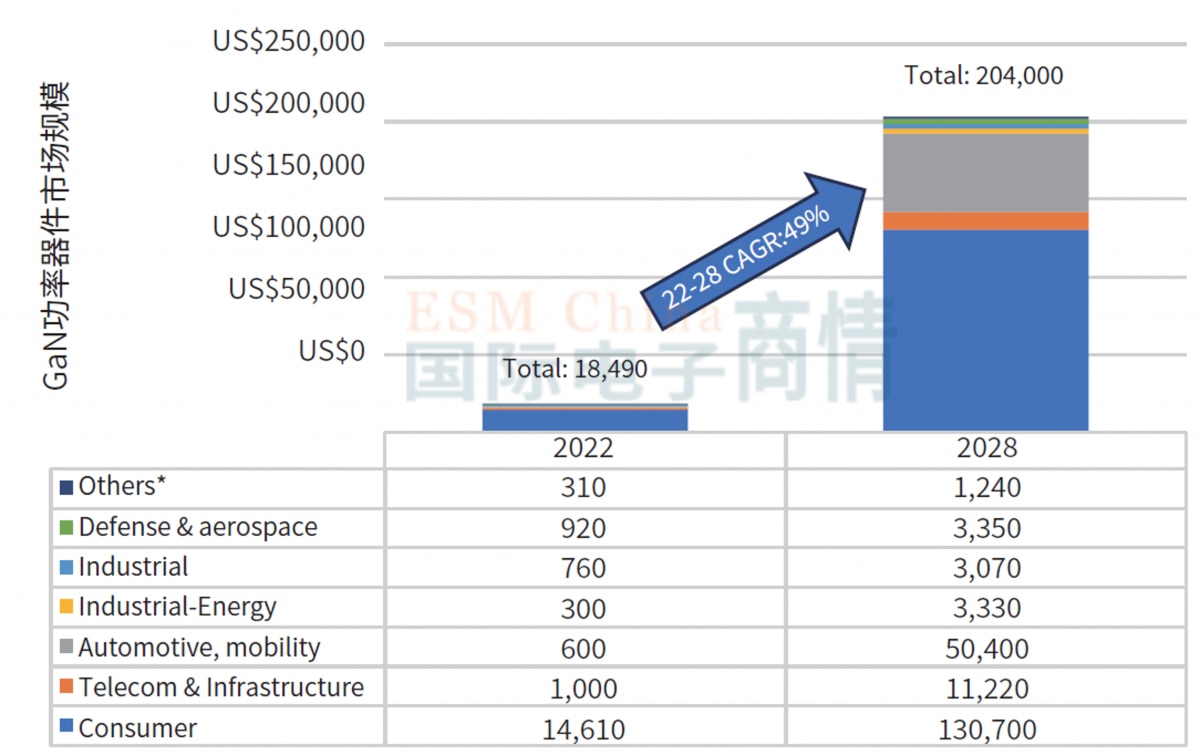

根据Yole预测,到2028年,GaN功率器件市场的价值将从2021年的1.26亿美元增长到20.4亿美元,年复合增长率高达49%,消费电子、汽车、通信、数据中心等应用对其青睐有加。与此同时,大批厂商也力图在GaN上实现技术和产能突破以抢占市场先机,激烈的竞争正快速推动氮化镓成为降本增效和可持续绿色发展的关键技术之一。

图1:2022-2028 GaN功率器件市场规模(单位:万美元) 数据来源:YOLE

Si、SiC和GaN定位比较

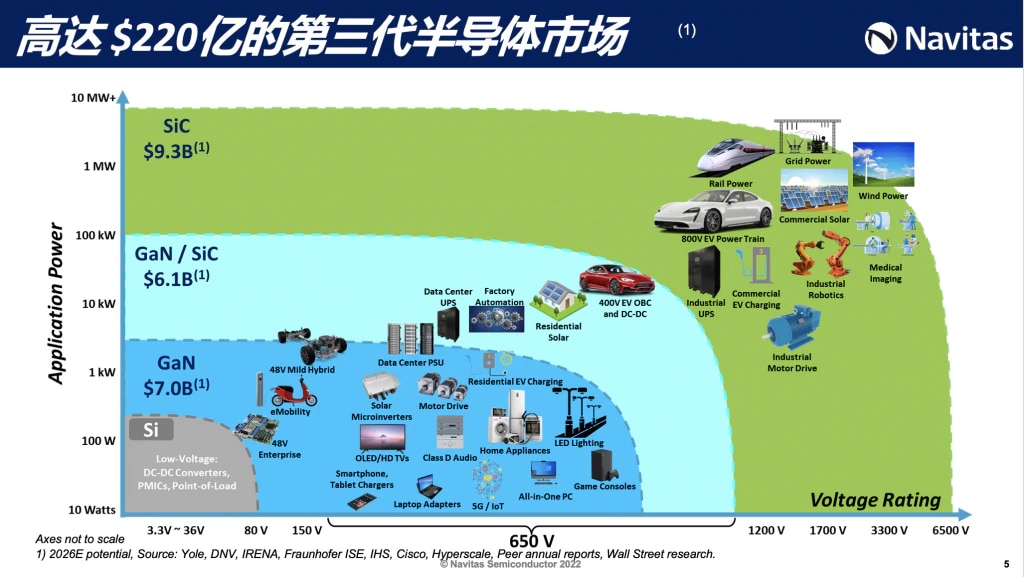

从总的应用趋势看,目前,80V-650V区域是GaN的天下,整个市场规模约为70亿美元,手机、笔记本电源适配器、家电是主要应用领域;1,200V-6,500V的高压部分更适合碳化硅(SiC),整体市场规模达到了93亿美元,电动汽车、新能源、轨道交通、电网等是其核心市场;而在两者之间则是GaN和SiC可以共存的市场,主要包括数据中心、电动车等,市场规模达到了61亿美元。

图2:高达220亿美元的第三代半导体市场 图片来源:Navitas

英诺赛科(珠海)科技有限公司高级副总裁孙毅分析认为,GaN之所以近年来获得了较高的关注度,主要源于在以下三方面得到了实质性的突破:

- GaN材料优势在应用端的价值被不断发掘,例如能够在消费类电子领域中有效的减小充电头体积;在数据中心、光伏、储能领域中提高功率密度,用户在实际电路和系统设计中可以不断提高开关频率和功率密度;

- 当前GaN的成本随着大规模量产迅速降低,不仅比碳化硅器件低很多,而且已经接近甚至低于硅器件;

- 稳定的产能支持。以英诺赛科已经建成的全球最大的8英寸硅基氮化镓产线为例,目前其产能已达到1.5万片/月,预计2026年将达到7万片/月,这给了客户足够的信心与保障。

英诺赛科(珠海)科技有限公司高级副总裁孙毅

“GaN、SiC和Si器件的竞争主要在集中在高压650V及以上领域。”孙毅表示,氮化镓的优势主要在于开关速度快、高频和高功率密度,因此在充电头、服务器电源、光伏微逆等领域优势很大。客户在应用氮化镓时,往往会从系统考虑高频运行,减小变压器、电感以及系统的体积,从而最大程度发挥氮化镓的优势。

SiC的优势应用场景来自新能源汽车的电机驱动,毕竟从电源应用角度来看,SiC效率相较于超结MOSFET和IGBT更高。从应用设计上来说,GaN产品以及封装形式比较多样,既有表贴封装,也有插件封装,而SiC主要以插件封装和模块为主。

Power Integrations公司全球营销副总裁Doug Bailey

“由于GaN接近理想开关,我个人的看法是‘应选尽选’——只要能上,就应该使用氮化镓。”Power Integrations公司全球营销副总裁Doug Bailey对《国际电子商情》表示,GaN基本上会取代较低电压的产品(从市电电压到1,200V),因为随着氮化镓电压的提高,它将取代碳化硅;随着载流能力的提高,它将取代IGBT。总体而言,氮化镓将在一定功率范围内占据整个市场,特别适用于在整个负载范围内都要求高效率的应用。

他特别强调说,从电源应用的角度来看,效率和成本是决定其他一切的关键驱动因素。效率能减少热量、缩小尺寸和降低成本,市场动力不仅来自监管要求,还来自市场对电源体积更小、重量更轻的要求。在成本方面,Power Integrations(简称PI)发现,对于规格较高的高端电源而言,氮化镓是成本最低的方法,因为它可以节省散热片和高效硅基设计的复杂拓扑所需的额外开关。

意法半导体(ST)汽车和分立器件产品部(ADG),功率晶体管事业部市场沟通经理Gianfranco DI MARCO

意法半导体(ST)汽车和分立器件产品部(ADG),功率晶体管事业部市场沟通经理Gianfranco DI MARCO的看法也很清晰。虽然硅器件传统上涵盖了整个中高低功率应用,但是硅的固有特性使其在开关频率、功率损耗和耐热等方面存在一些制约因素。在实际应用中,这些缺点限制了产品对小型化和轻量化发展、高能效和可持续性、以及稳健可靠运行等目标的追求。

相较硅材料在这些方面存在的先天不足,SiC和GaN器件则展现出切实的优势。例如,两者的开关速度特别快,可以有效减少无源元件的体积,而较低的电能损耗则可以大幅提升电动汽车等电池供电应用的能效。SiC还能够在高温环境下连续可靠运行,使该技术非常适合高功率应用中的高密度功率转换,特别是电动汽车电驱系统和充电场景。

为GaN打开新机遇的大门

其实,相比SiC,GaN器件此前已经在LED照明、快充及无线充电、5G射频通信等领域得到了大量使用。

在最具代表性的快速充电市场,借助GaN,智能手机制造商可以制造外壳尺寸更小且性价比更高的充电器。尽管基于GaN的器件的单价比硅贵,但更高的频率和更高的功率密度值使得每瓦美元更低。比较三星的硅基和GaN基充电器有助于证明这一点:三星45W Si快速充电器的功率密度为0.55W/cm³,而其45W基于GaN的充电器拥有 0.76w/cm³的功率密度,占地面积缩小了近30%。

据Yole预测,到2028 年,功率GaN市场将占电力电子市场的6%以上。其中,消费类快速充电器和适配器仍然是Power GaN的主要驱动力,新趋势包括更高功率(高达300W)和“全GaN”充电器,从而导致每个充电器的GaN含量更高。

GaN在射频应用,包括5G无线网络、无线基础设施、卫星和军事通信、雷达系统和消费电子产品中也发挥着重要作用,主要是其高电子迁移率和高带宽特性,让GaN放大器的输出功率和能效比硅放大器更高,从而提高射频系统的通信距离和测量准确度。

除了消费市场之外,汽车、工业和数据中心预计将成为GaN器件未来新的增长驱动力,对这些行业来说,在系统中采用GaN不再是“是否”的问题,而是“何时”的问题。

·太阳能光伏微逆

对于太阳能和风能等可再生能源发电系统而言,基于GaN的逆变器可以同时应用在低压侧和高压侧,以及更高的频率下运行,从而实现更小、更轻的系统。数据显示,由于开关损耗小,GaN方案可以比硅器件方案效率高0.5%-1%,从而带来两个优势:一是发电量更高;二是在同样的体积下,GaN方案有机会实现一倍以上的功率,从而降低系统的成本。

·电动汽车

随着电池系统向800V演进,支持高压快充、更大的主驱功率提升和高功率密度设计成为了新的目标,要求车载电源必须要在功率密度、生产制造性、高可靠性与低成本之间找到平衡,但这不是一件轻松的事情。而主机厂之所以越来越倾向于看重GaN器件,无外乎是因为氮化镓在高频应用上具备优势,可以在确保产品性能的同时实现产品的轻量化、小型化,这是整车厂最为关心的。

比如,以采用PowiGaN™技术的Power Integrations 900V InnoSwitch3™系列反激式开关IC为例,该芯片可提供高达100W的功率,效率超过93%,因而无需散热片,并可简化空间受限型应用的电源设计,非常适合基于400V母线系统的电动汽车中的各种功率变换器(例如车载充电器),以及在低功耗睡眠模式下为电动汽车提供辅助电源。

48V电池的电池保护也是典型应用案例。英诺赛科2023年推出的100V双向氮化镓器件在48V电池BMS保护中得到了大量应用,和传统MOSFET相比,占板面积减小50%以上,导通损耗减少50%,系统成本降低20%以上。

·数据中心及人工智能服务器电源

同样,高开关频率可以降低功率转换和配电系统的功率损耗,为数据中心节省巨大的成本。以中国数据中心1年2,700亿度耗电量为例,如果将铂金电源全部升级为钛金电源,整个数据中心市场可以提升1.8%的电源转换效率,节电50亿度,达到了一座中型发电站的发电量,相当于减少500万吨二氧化碳排放,或是200万吨标准煤的使用,这还仅是在单一AC-DC电源通过使用第三代半导体后做出的贡献。

数据中心电源功率密度和转换效率越来越高,是第三代半导体受到青睐的根本原因。2018-2021年,随着CPU/GPU性能持续走强,服务器系统所需电源功率越来越大,数据中心电源功率密度高达100W/inch^3(3.2千瓦),提高约3-4倍,这对传统硅基器件来说,几乎是一件不可能完成的任务。同时,2023年欧盟强执行钛金效率要求,甚至有些客户需要电源效率高达98%。

目前,服务器电源的功率等级已从800W提升到1.3kW,甚至4kW,因此对功率密度以及效率提出了非常高的要求。氮化镓的开通与关断损耗与碳化硅、硅器件相比下降了50%以上,并且没有反向恢复损耗,可以轻松满足钛金级效率需求,因此在数据中心服务器电源中应用越来越多。

·工业与医疗

在工业领域,增加的功率能力和更高的效率在家电、三相电机和服务器中的辅助电源等应用中也极具优势。PI新的900V氮化镓器件与现有的725V和750V InnoSwitch3-EP器件引脚相兼容,并提供更高的安全裕量,非常适合市电电压不稳的国家或地区。此外,GaN功率电子器件的高功率密度和高能效让MRI机器等医疗成像设备具有更好的诊断能力和更快的成像时间。

大规模推广,痛点已除?

孙毅说英诺赛科并不完全认同“GaN功率电子器件在市场上进行大规模推广,仍面临价格、数量和供应安全这三大痛点”的说法。他表示,英诺赛科每月1.5万片8英寸氮化镓晶圆的产能,相当于2.7万片6英寸氮化镓的产能。同时基于规模化量产,英诺赛科氮化镓已经接近甚至低于硅MOSFET的价格。根据规划,英诺赛科在2026年将达到每月7万片8英寸氮化镓的产能,基本可以满足未来市场应用的需求。

作为中国氮化镓的头部企业,英诺赛科占据了全球53%以上,中国90%以上的产能。2022年,其更是凭借销售额与出货量成为全球最大的氮化镓企业。在孙毅看来,全产业链的产品布局;从产品定义、设计、制造到应用的IDM模式;以及产能、成本与良率,是英诺赛科相比海内外同行具备的核心竞争力。

目前,英诺赛科是唯一能够量产从30V到900V的氮化镓器件企业,良率达到90%以上,高压器件达到了95%,得益于市场应用范围的扩大和8英寸硅基氮化镓技术的成熟,英诺赛科2023年上半年销售额比去年同期增长500%,累计出货量成功突破3亿颗。

Doug Bailey也表达了类似的观点。“其他公司可能会存在价格、数量或供应链问题,但我们没有。因为Power Integrations发现,使用氮化镓的最佳方法是围绕它构建一个系统。"

他以PI开发的氮化镓子系统,如InnoSwitch™反激式电源IC、功率因数校正HiperPFS-5™器件和LytSwitch-6™ LED驱动器为例,指出这些器件使设计人员能够从设计中去除散热片和风扇等组件,因为氮化镓开关的高效率意味着散热更少;还可以减少开关元件数,因为不需要复杂的拓扑结构;或者减少材料使用量,因为氮化镓可提高功率密度,使得外壳更小。因此,对于高效率应用而言,氮化镓实际上是成本最低的选择。

在产量和供应链方面,Power Integrations除了拥有大量的氮化镓晶圆库存外,还拥有第三方代工厂的生产设备,因此可以灵活控制供应链,这意味着公司能够向充电器制造商以及其他应用市场的客户交付数百万颗氮化镓IC。独立调研公司Yole也将Power Integrations列为氮化镓器件销量排名第一的供应商。

相比之下,Gianfranco DI MARCO还是认为GaN功率器件推广应用面临着重大挑战,除制造成本和产能之外,GaN的长期可靠性也尚未经过验证。为了应对这些挑战,包括意法半导体在内的供应链企业仍需要继续专注研发,以优化制造技术,提高产量,降低成本;执行并完善严格的品控措施,确保产品的可靠性和稳健性。只有这样,随着工艺的不断改进和产能的扩大,GaN器件商业化不断推进,产品入市的主要障碍才会很快得到破除。

接下来,GaN走向何方

在Gianfranco DI MARCO看来,未来GaN 器件的发展可能会受到高能效、高功率的GaN功率电子器件开发,整合碳化硅和硅基芯片制造工艺以降低成本和最大化功率密度的影响。此外,碳化硅器件的可靠性将不断提高,毕竟这对于汽车等要求较高应用至关重要。

电动汽车、可再生能源系统和数据中心等高频高功率应用;雷达系统、卫星通信和无线基础设施等高频、高功率射频和微波应用,是Gianfranco DI MARCO非常看好的GaN应用场景。此外,在照明应用中,基于GaN的LED光源的能效和显色率预计将继续提高,GaN功率芯片还将改善计算机和个人设备的充电器和适配器的尺寸、能效和充电速度。

孙毅则表示,以下四方面的发展趋势最值得关注:

- 高压中小功率段,控制器/驱动与氮化镓的合封将会成为主流;

- 高压大功率段,双向氮化镓器件会快速发展并得到应用。这种器件可以将光伏微逆、储能逆变器、充电桩等系统成本降低50%以上, 很有可能重新定义整个高压大功率市场;

- 中低压氮化镓器件成本会迅速降低,在对功率密度要求高的应用领域迅速铺开;

- 氮化镓的可靠性已在大量应用中快速得到验证,并将迅速的进入工业、汽车等领域;

“氮化镓接下来的主要技术趋势将是提高电压。”Doug Bailey说,Power Integrations已经推出了900V版本的POWIGaN氮化镓开关,业界正在探讨开发1,200V的氮化镓器件,甚至在未来某个时刻实现1,700V额定耐压的氮化镓开关,似乎也不是什么不可逾越的障碍。

届时,由于制造成本较低,氮化镓将在许多应用中挤掉碳化硅。而且由于氮化镓接近理想开关,Power Integrations方面认为氮化镓将在所有电源应用中普及,尤其是那些要求高效率的应用,包括充电器、汽车、家电、电网、LED照明、可再生能源(太阳能和风能)、电动汽车等,应用领域十分广泛,仅公司目前正在实施的氮化镓设计导入项目就超过了100个。

“双管齐下”策略

不少头部公司在第三代半导体器件布局上采取了“双管齐下”的策略,即同时关注碳化硅和氮化镓。例如2022年8月,纳微半导体(Navitas Semiconductor)正式并购GeneSiC公司,构建起了以GaNFast+GeneSiC为代表的第三代功率半导体“双引擎”战略;2023年3月,英飞凌宣布斥资 8.3亿美元收购氮化镓系统(GaN Systems)公司等。这样的策略能为一家企业带来怎样的竞争优势?两种技术的混合使用会给系统级应用带来哪些好处?成为人们热议的话题。

Doug Bailey的回答很有意思。他强调称,“Power Integrations不是氮化镓狂热分子,也不是一家纯粹的氮化镓公司,我们也乐于销售硅和碳化硅”。言外之意,他们的工具箱里有很多工具——可以根据市场需要灵活部署氮化镓、碳化硅或硅,例如除了传统的高效硅基解决方案组合外,Power Integrations还提供750V和900V反激式变换器氮化镓IC,以及为800V汽车设计提供的1,700V碳化硅器件。

更重要的是,Doug Bailey希望行业知道,不要从狭义的宽禁带角度看待市场增长,而是要从更广泛的电源市场角度来看待问题。也就是说,要通过采用系统级方法,结合适用于具体应用的正确开关技术(硅、碳化硅或氮化镓),创建性能一流的解决方案,同时降低系统成本,才能为客户带来双重优势,使他们的最终产品与众不同。

作为同样专注于两种宽禁带技术的企业,ST方面的感受是“双管齐下”的策略给企业带来了很多竞争优势,其中包括能够借助在一种技术上的积累沉淀助力另一种技术的开发,以及向客户和市场提供各种功率电子产品,实现优势互补。而且,在系统级应用中同时使用硅、SiC和GaN技术可以实现更高的能效、功率密度和整体性能,有助于功率电子系统瘦身减重,更易于集成到各种应用中,且成本适当。

结语

以GaN为代表的宽禁带半导体,是当前国际高科技产业竞争的关键领域之一,也正处于产业化的关键窗口期,因此受到了全球学术界、产业界、政府,甚至金融投资界的高度重视。随着下游创新应用的不断涌现和爆发,各国厂商都在厉兵秣马,力争在这个“诸神乱斗”的行业找到属于自己的一片天空。