半导体行业的占数术

半导体产品主要由硅制成,创造了0和1的时代;半导体行业也很大程度上建基于数字和图表上。

戈登·摩尔在他1965年发表的经典文章中有;最新的 WSTS 蓝皮书(Blue Book)有 1,784 个数据点,即37年2个月,或 446 个月,每个月有四个地区数据(美洲、欧洲、日本和亚太地区),不包括小计、总计、移动平均数等,446x4。

有一种命理学是用数字来预测未来的,英文叫numerology,占数术。半导体行业这种长期大量的测量数据,和对于统计学家来说就像一座金矿,尤其是像我这样对时间序列(time series)非常热衷的人。

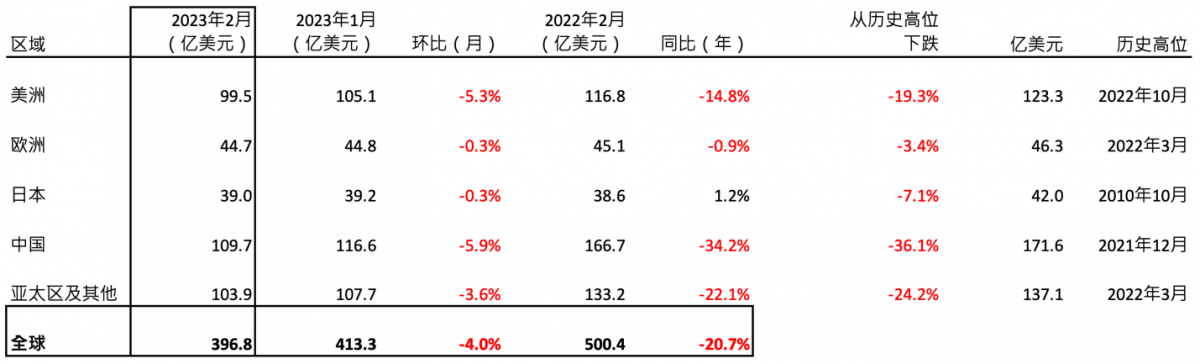

之前几年和行内朋友交流,话题都是大缺货,营业额和盈利大幅增长。最近这几个月话题180度大转变,库存一大堆,也在比拼,但是在看谁的营业额下降得最厉害。从WSTS二月份的数据看,下降30%起跳。

世界半导体贸易统计(World Semiconductor Trade Statistics,WSTS)提供范围广泛的数据、分析和服务。蓝皮书列出实际数字,而绿皮书(Green Book)用图表展示。对于我们这个行业的人来说,这就像记分卡一样,每月焦急地等待,之后跟领导报告和竞争者表现的比较。

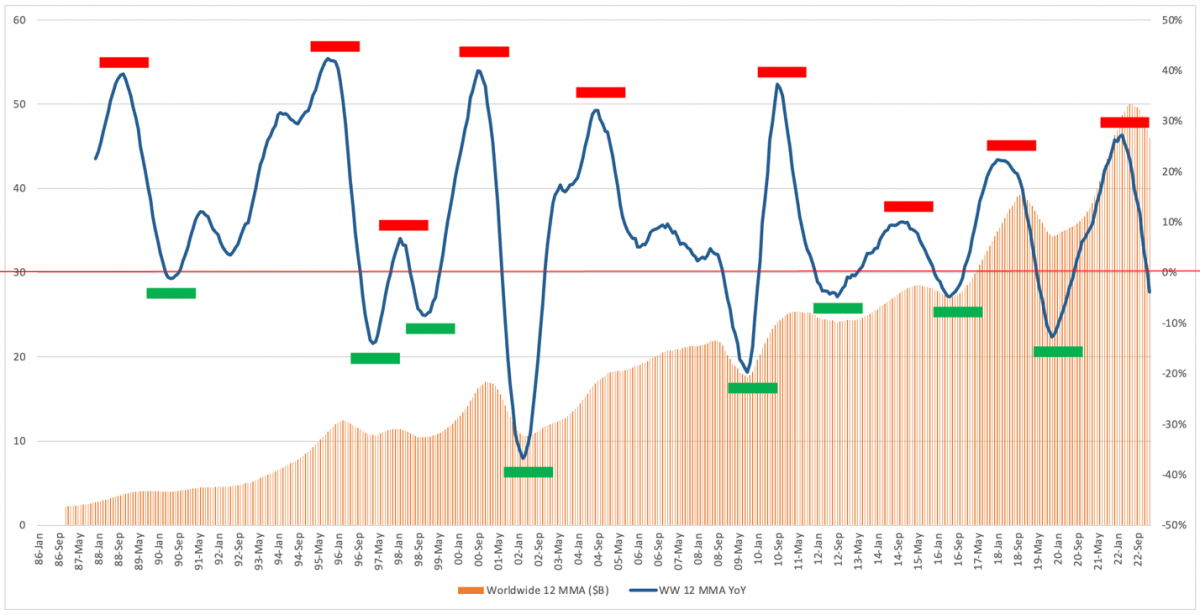

蓝皮书包含三个月移动平均线 (3 Month Moving Averages,MMA's)。鉴于半导体行业的多元化性质,以及全球不同的假期和季节性因素,我认为使用十二个月移动平均线 (12 MMA's) 更为合适。

当同比 ( YoY ) 增长线,即下方的蓝线从红色标记达到顶峰,向下并越过零增长线时,我将其归类为“下降”周期。 “增长”周期是指同比增长从绿色标记触底,向上并越过零增长线。

我们还不知道这次的下行周期将会持续多长时间,即右侧的最后一个红色标记。然而,如果历史会重复又重复的话,我们可以观察到一些规律。

在之前八次的“增长”周期中,有一半在九月达到顶峰,一年有十二个月,为什么有一半的机会在九月呢?而在之前八次的“下降”周期中,有一半持续了18-19个月。

对于”九月现象”,我认为可以用美国黑色星期五、年末购物等消费者行为来解释。

对于18-19个月的下降周期,我不确定这是否只是与摩尔定律有关系,而严格来说,戈登·摩尔最初的预测是芯片上的晶体管数量大约每两年翻一番,而不是 18 个月。我相信这也可以用半导体行业的周期性来解释,上下大幅度摆动,经历过度投资和投资不足的决策期。

到2022年3月加上18个月,当前的“下降”周期是否会在今年9月完成?我不这么认为。这很可能需要更长的时间作调整。为什么?

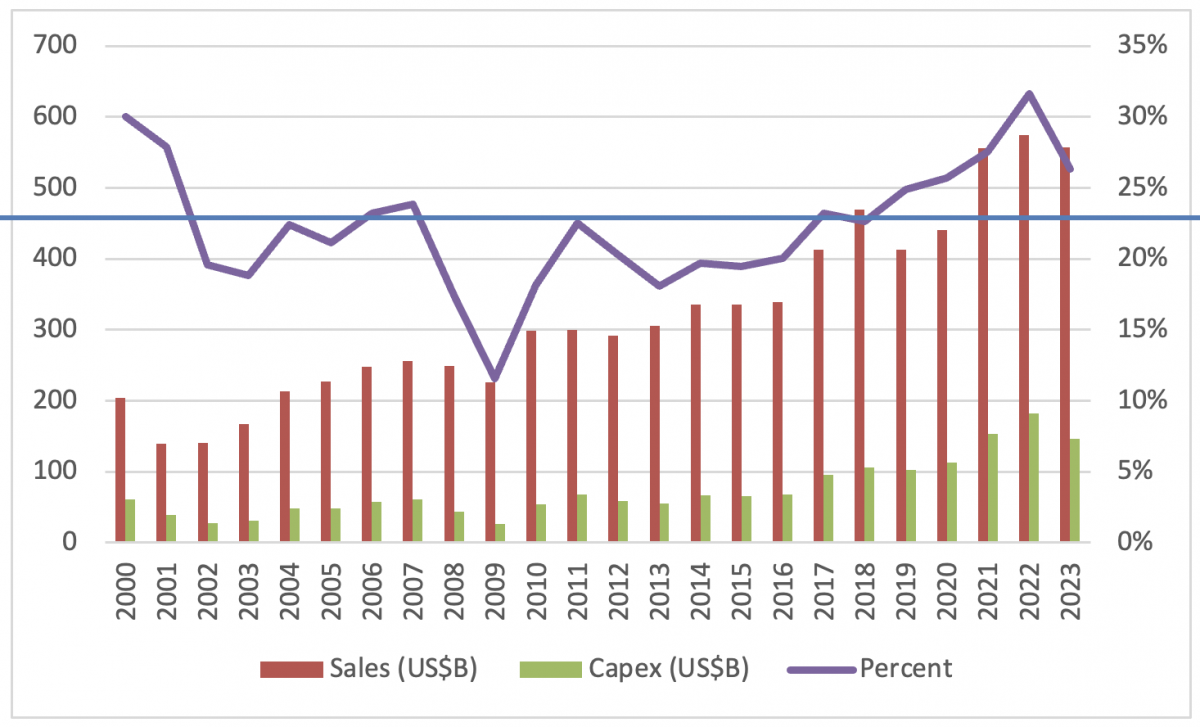

下图比较了全球半导体营业收入和资本支出。从2000年到2023年,资本支出平均占全球收入的23.1%。如图所示,投资率连续四年高于23.1%的平均水平,今年将会连续第五年。如果我们将这些 高於平均水平的投資比例加起来,大约是20%,或一年以上的投资。

这不是完全经过科学认证的预测方法,专业点称之为占数术,市井的说法就是算命,反正没有人有完美的水晶球。我的猜测是,这次的“下降”周期将在2024年的第三季度结束。我们还需要过一段时间紧日子。

差不多40年了,WSTS是不是还是可靠的分析数据呢?这个我绝对有疑问,或者更精准的说,随着国产芯片的全球分额在提升中,WSTS对全球半导体行业的代表性和全面性会日渐下降。

我真的希望我们半导体行业的原厂和渠道朋友,能够一同努力和合作,共同建立有权威性的行业统计数字,以科学的方法,用数据支持国家的半导体产业发展。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。