据Markets and Research统计显示,全球电源市场预计将从2018年的225亿美元增至2023年的349.2亿美元,复合年均增长率为6.7%。以中国电源学会数据为例,2020年中国电源行业产值同比增长22%,已达3288亿元。随着新兴行业的涌现和快速发展,预计到2025年中国电源市场规模有望达到4887亿元。

电源按产品名称和原理可主要分为开关电源、UPS 电源、线性电源、逆变电源、变频器电源和其他电源,其中开关电源市占比最大。按中国电源学会给出的定义,开关电源是指通过控制开关开通和关断的时间比率,维持稳定输出电压的一种电源,具备功耗小、转化效率高、负载稳定度高等优点,其已逐步替代线性电源成为电源主要品类,占电源市场规模过半(2020年占比为56%)。

据亿渡数据估算,2021中国开关电源市场规模为1854 亿元,至2025年有望增至2532 亿元,复合年均增长率为8.1%。据该机构数据显示,从2020年中国开关电源应用领域来看,工业、消费类电子为前两大需求市场,市占比分别为55.12%和34.05%;其次为通信,占比为7.1%。

随着全球新冠迷雾逐步消散,以实现 “碳中和”为目标的智能制造产业升级,以及云计算、绿色出行等为主要代表的新兴需求的涌现和快速发展,正在推动5G、新能源汽车领域内开关电源需求的增长,预计2025年中国电源市场规模将高达4887亿元,其中开关电源市场规模有望达到2532亿元,2020-2025年复合年均增长率维持在8%左右。

5G通信更耗电

尽管5G具有高速率、低时延、大连接三大技术特性,但其仍有自身短板——能耗高。

相关数据显示,2021年5G网络整体能耗约250亿kWh(度),碳排放量超1,500万吨;而同年,中国电信的用电量为258.7亿kWh。这是什么概念?也就是说,2021年中国电信的用电量已可完全覆盖掉5G网络整体的电能消耗量。

对于电信运营商而言,降低5G能耗仍是头等大事。为此,此前中国几大运营商就开始相互合作以降低能耗成本。

2019年9月,中国电信与中国联通签署5G网络(基站)共享合作协议;截至2021年底,双方通过4G/5G 网络共建共享每年预计可节约用电超过175亿度,并累计节省投资超过人民币2100 亿元,每年节约运营成本200亿元;截至2022年底,双方通过4G/5G共建共享,累计节省CAPEX(固定成本支出)超2700亿元,每年节省OPEX(运营支出)超300亿元。不仅只在中国电信与中国联通间,中国广电和中国移动也签署了同类合作协议。

5G基站缘何能耗高?

通常情况下,无线网络、数据中心和基础通信网络能耗的比重约为7:2:1,而在无线网络中,5G能耗居多。据相关预测指出,到2025年,通信行业将消耗全球20%的电力。其中,大约80%的能耗来自广泛分布的基站。目前,虽然5G单基站的能耗比商用初期已实现大幅降低,但其仍为4G单基站能耗的3倍左右。

就现阶段而言,5G比4G更为耗电,其主要影响因素在三大层面,一是单基站的功耗;二是5G基站的覆盖能力;三是5G基站的配套设施。

图1:电源产业示意图 资料来源:国际电子商情

首先,5G基站比4G基站能耗更高。尽管5G基站的能量效率(例如5G基站单位比特流量功耗仅约为4G的1/5),但运营商仍在为绝对能耗过高而头疼——5G单点基站的功耗为4G单站的2.5倍至3.5倍。

由于5G通信需要采用Massive MIMO等技术,5G基站的AAU单扇区输出功率由4G的40W-80W上升到200W甚至更高,同时由于处理的数据量大幅度增加,BBU(基带处理单元)(或者在5G某些组网模式下被拆分为CU和DU)的功率也大幅增加,其功率已经超过1000W。

其次,5G通信因更高的频段才能具有超高速率、极低延时等特点。以中国为例:4G LTE的频段为1.8GHz-2.65GHz,而5G频段主要为3.3GHz-5GHz(主要集中于3.3-3.6GHz/4.8-5GHz),以及新增的毫米波(mmW)频段——E波段,71-76/81-86GHz(调整后微波通信系统可使用频率为4500-4800MHz、7125-7725MHz、7725-8500MHz、10.7-11.7GHz、12.75-13.25GHz、14.5-15.35GHz、21.2-23.6GHz和71-76/81-86GHz),由于无线电波频率越高,波长越短、电波衰减越大,因此,为了保障传输距离5G通信需要更高密度部署。

第三,目前通信基站机房的电源设备、发射设备、传输设备等容易产生大量热量,尤其是5G奇高的功耗,因此让封闭的移动通信基站机房保持在一定的工作环境温度(基站环境标准GB50174-93规定基站温度18°C-28°C),还需要配置空调等冷却系统。

原有4G通信基站供电的通信电源输出功率为2000W~3000W。根据英飞凌披露的信息显示,华为提供的数据,3G(兼容2G),4G(兼容3G),5G(兼容3G和4G)基站的功耗对比,增加5G通信后基站电源的功率上升68%。更关键的是,由于当前5G基站单站满载功率近3700W,而过去4G基站单站满载功率不过在1500W左右。(如果在已有4G基站站址上建设5G基站,就需对现网电源、配套进行扩容。)

综上,5G通信基站更高功率会带来更高功耗,也就意味着更高成本,因此其对电源的效率要求更高。

据中国联通的统计数据,通信数据中心(中心局机房)的OPEX中电费占比进接近30%(28%)。虽然供电系统的能耗只占通信数据中心总能耗的10%,但是供电系统会加剧制冷系统的负担,以30kW的系统为例,效率提高5%可以使得电源设备一年减少好点1.8万度,空调电耗减少0.72万度,提高通信电源增效降本的关键手段之一。

同时,相比3G/4G通信数据流量,5G通信数据流更加不均衡,即便在某一时段,流量也可能忽高忽低,这也就意味着通信电源的实际负载范围不稳定。因此,为了保障各种负载下5G系统的通信电源功耗达到最低值,就要求在很宽的范围内效率都要达到最高值,效率曲线变为较为平稳的直线。

以往原有电源柜空间极其有限,这就要求通信电源模块(通常称其为整流模块)提升功率密度。例如4G通信中大量使用的大量使用的3kW输出整流模块尺寸为280*80*40mm,其功率密度为55W/in3 。为了应用于5G通信,在尺寸不变的情况下输出功率需要达到4kW,电源功率密度则要达到73W/in3

对于5G微基站,有的厂商将AAU的供电电源采用抱杆设计,为了降低箱体重量和尺寸,要求内部的电源尺寸尽量小,高度尽量低(甚至低于20mm),相应地电源的功率密度需要大幅度提高。

数据显示,2021年中国5G网络整体能耗约250亿kWh,碳排放超过1 500万吨;预计2020-2030年,5G基站数量将增长9.6倍,能耗与碳排放增长8倍以上,累计增加碳排放5.9亿吨。

2022年7月,七部门联合印发《信息通信行业绿色低碳发展行动计划(2022-2025年)》

指出,到2025年,中国信息通信行业单位信息流量综合能耗比“十三五”期末下降20%,单位电信业务总量综合能耗比“十三五”期末下降15%。其中,在基础设施共建共享方面;全国新建大型、超大型数据中心电能利用效率(PUE)降到1.3以下,5G基站能效提升20%以上,改建核心机房PUE降到1.5以下。

此外,随着5G通信应用于自动驾驶、能制制造、智慧远程医疗等重要应用场景,因此其对电源系统的可靠性提出了更高要求。

如何为5G基站组件选择合适的电源?

由于5G通信整合更多集成型微波/毫米波收发器、现场可编程门阵列(FPGA)、更高速率的数据转换器以及适合更小蜂窝的高功率低噪声功率放大器(PA),才能充分利用新频谱,以满足未来的数据容量需求。同时,5G蜂窝通过集成更多天线,才能确保大规模多路输入输出(MIMO)技术实现可靠连接。

图2:混合波束成形发射器功能框图,图源:ADI

例如单个FPGA实际上需要具有严紧容差的多个电压和不同的额定电流,以实现最优操作。同样,运行速度更快的精密数据转换器(如模数转换器(ADC)和数模转换器(DAC))也需要多个电源轨,例如具有极低噪声和直流纹波的1.3V、2.5V和3.3V。在设计这些高速数据转换器的电源系统时,由受限于电路板(PCB)可用空间,所以ADC和DAC的电源灵敏度必须是首要考虑因素。甚至在某些情况下,为最大程度地提高电源电压抑制比(PSRR)性能,可以在开关稳压器之后的电源路径中使用线性稳压器。

此外,由于新一代通信技术整合了集成型收发器和低噪声、高功率微波/毫米波PA,并具有更宽带宽,它们的数字控制和管理系统需要使用多种专用电源技术。例如,基于氮化镓(GaN)的低噪声、高功率PA将需要高达28V至50V的电压,同时基于FPGA的控制和高速ADC和DAC将需要多个更低的电压,并具有适当的时序控制、监控和保护功能。

因此,在对开关电源进行可靠性设计时要注意,一是选用高质量的器件;二是严格满足器件的规格及降额要求;三是完善测试项目,例如对于5G通信电源,由于其负载波动会很大,动态负载测试就非常关键。对于户外用电源,由于可能会遭受雷击,浪涌测试就非常关键。

5G基站电源市场发展空间可期

2019年6月6日,中国工信部正式发放5G商用牌照,标志着正式进入5G商用元年。据工信部最新数据,截至2月末,中国5G基站总数达238.4万个,比上年末净增7.21万个,占移动基站总数的21.9%。按规划,2023年中国将拟新建60万个5G基站,基站总数将超过290万个。

据安信证券在5G电源市场空间的测算:若在现有的-48V开关电源方案基础上扩容,按照5G基站近4kW的输入功率需求测算,至少需要增加2 个-48V/50A 的整流模块,假设2千

元/个的模块单价,则单站的扩容成本为4千元;若采用HVDC 直流远供或者DPS分布式供电,单站价值约在7千至1 万元左右。进一步假设3 种供电方案的建设比例为1:1:1,按照中国国内450 万站的建设规模测算,该机构预计5G 基站电源市场空间有望达315 亿元。

表1:5G基站电源系统市场空间测算

资料显示,目前主流的通信基站供电方案是-48V 电源直流远供,但对于一些AAU 距离较远的站点,出于成本的考虑,该机构认为,运营商会进一步采用HVDC 直流远供方案和DPS 分布式供电方案。

表2:3种基站供电方案的CAPEX和OPEX对比

新能源汽车为电源市场提供增动力

数据显示,2022年中国新能源汽车销量为688.7万辆,同比增长93.4%,市场占有率达到25.6%。中汽协预测2023年中国新能源汽车销量将达到900万辆;全国乘用车市场信息联席会则预计,2023年中国新能源乘用车销量将达到850 万辆,实现 30% 左右的增长。此外,从全球市场来看,2022年全球新能源车 (EV) 年增长55%,达 1010 万辆(Canalys数据),按照彭博社预测,2023年全球新能源汽车销量将达1360万辆,保持30%以上的增幅。

随着新能源汽车销量不断走高,与之相关的车载电源市场需求也随之持续扩大。据《中国车载电源行业现状深度研究与投资趋势预测报告(22-29)》数据,中国车载电源市场规模也由2017年的54.4亿元增至2021 年的246.5 亿元,复合年均增长率为45.9%,该报告预计2025年相关市场有望达到700 亿元。

目前,应用于新能源汽车的车载电源,主要分为车载充电机、DC/DC 变换器和车载电源集成产品三大类。从2021年中国车载电源产品占比来看,车载电源集成产品占比为50%,车载充电机占比35.7%,DC/DC 变换器产品占比14.3%。

电动汽车电源系统设计面临新挑战

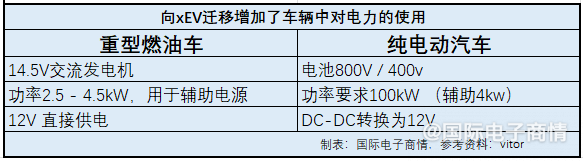

汽车电气化发展正在推动当前汽车电气设计架构的变革。实际上,这既增加了汽车运行所需的电力,同时也对各种车载系统供电设计产生了极大影响。例如,纯电动汽车 (BEV) 和插电式混合动力汽车 (PHEV) 的动力系统使用高压电池(800V 或 400V),该高压电池还必须在 48V 及 12V 下为汽车配件供电。

汽车的电气化是将电网发电储存于高压电池中电能通过释放来取代车载发电。在此趋势下,

诸如电动转向和电动悬架、ADAS 和信息娱乐系统等大量控制系统和子系统的转换,也为车载电源系统涉设计带来挑战。

据全球最大的高密度电源模块生产商Vicor资料显示,与内燃机 (ICE) 相比,电动汽车的电源需求提高了 20 倍。当前的纯电动汽车需要 100kW 以上的电源,配件的电源需求至少占这一总需求的 4kW。相比之下,ICE只需要 2.5 至 4.5kW 的总电源。

表3:向xEV迁移增加了车辆中对电力的使用

由于新能源汽车尤其是电动汽车,其电力来源不再是通过 ICE 发电的、持续运行的12V交流发电机,而是使用电池中储存且有限的400V或800V电源。许多配件都在12V电压下进行了成本和性能优化,因此车辆中依旧需要保留12V的电源架构(或将高压电池电源转换为48V的架构 )。这对于电源系统工程师最大的挑战就在于,寻找理想的系统将最大限度提升功率密度,以减轻重量并缩小单位体积。

表4:3款纯电动汽车电源转换器对比