从宜宾大会看中国,动力电池产业的风光与bug

6月8日-11日,2023世界动力电池大会在四川宜宾举办。大会举办期间,宜宾市被中国轻工业联合会、中国电池工业协会授牌“中国动力电池之都”。

宜宾2017年引进锂宝新材料、光原锂电项目,开始有了动力电池产业,随着2019年引进宁德时代,全市的动力电池产业开始进入发展的快车道。

自2022首届世界动力电池大会落户宜宾以来,宜宾逐渐集聚电池产业链项目近100个,总投资超2100亿元。今年电池大会宜宾又迎来64个重大项目的签约,总金额达1063亿元。

宜宾动力电池产业的突飞猛进,正是我国动力电池产业蓬勃发展的一个缩影。

中国汽车产业一直有个又大又强的梦想,而这个梦想中国动力电池产业已经率先实现了。但与此同时,我们也不能忽视产业风光背后的缺陷。

产业大,企业强

十三届全国政协副主席、中国科协主席万钢,工业和信息化部副部长辛国斌,全国政协常委经济委副主任苗圩等人都提到了我国动力电池行业取得的成绩。

汽车商业评论将其总结为以下几点:

其一,从产业规模来看,中国动力电池行业已是全球最大。

2022年,全球动力电池装车量达到517.9GWh,同比增长71.8%。而中国动力电池产业克服原材料价格上涨和供应危机等困难,装机量达到294.6GWh,同比增长90.7%,占全球装机量的60.4%。2023年1-4月,中国动力电池产业延续高速增长态势,装车量累计达91GWh,同比增长41%。

其二,从企业排名来看,中国动力电池企业独占鳌头。

全球排名前10的动力电池企业中,中国企业占据6席。其中宁德时代已经连续八年稳坐全球动力电池第一的位置。2023年1-4月,宁德时代、比亚迪分别以35.9%、16.1%的市场份额包揽冠亚军,中创新航、国轩高科、亿纬锂能、欣旺达分别位居第6、8、9、10位。

其三,从技术指标来看,中国三元锂电池、磷酸铁锂电池能量密度达到世界领先水平。

中国三元锂电池单体和系统比能量分别达到300Wh/kg和200Wh/kg。磷酸铁锂电池单体和系统比能量分别达到200Wh/kg和160Wh/kg。此外,结构创新、低温加热、热扩散安全防护等新技术成果也在不断地涌现,应用了CTP成组技术的刀片电池、弹匣电池、魔方电池、麒麟电池等产品已实现装车应用。钠离子电池实现产业化应用,固液混合动力电池开始装车使用。

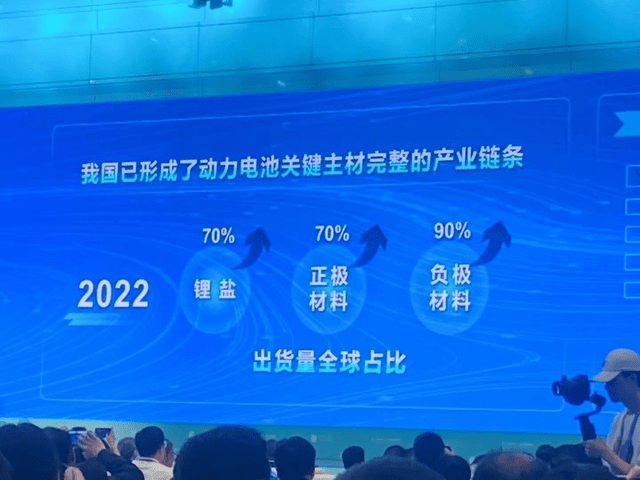

其四,在产业链打造方面,中国已形成了动力电池完整的产业链,产业生态趋于完善。

正极材料、负极材料、电解液、隔膜等关键主材全部都能够在中国生产。2022年,中国锂盐占全球出货量70%,中国正极材料占全球出货量的70%,中国负极材料出货量占全球90%以上,均呈现压倒性优势。

此外,动力电池回收利用、梯次利用、材料再生等后市场产业链持续延伸,累计建设动力电池回收服务网点10165个,基本实现了就近回收。

其五,在国际化发展方面,中国动力电池企业正稳步开拓国际市场。

2022年,中国动力电池企业累计出口68.1GWh。宁德时代、远景动力、蜂巢能源、亿纬锂能、国轩高科、孚能科技等多家电池企业均加快了国际化步伐,提升海外车企配套能力。

2023年第一季度,除中国以外的市场中,韩国3家电池企业市场份额占比达49%,仅宁德时代一家就占了海外市场份额的24.4%,比上一年提高7.8个百分点。

比亚迪成为第一季度全球动力电池装机量十强榜单中增速最高的企业,同比增长115.5%。特斯拉在柏林的超级工厂开始投产,后驱版ModelY搭载比亚迪刀片电池。

大会上,工信部装备工业发展中心主任瞿国春代表工信部发布了《2023动力电池产业发展(宜宾)指数》。其中,在全球指数方面,有产业规模、创新能力、产业链完备性、可持续发展等4个一级指标,产量、出口量、研发投入比等10个二级指标以及专利授权量、锂资源可采量等18个三级指标。

经过各方专家打分,在全球指数方面,中国以82.7分排名第一,韩国、日本分别是35.6分、35.1分,排名第二、第三。

该指数显示:“中国在各领域领先优势明显,韩国在国际化领域表现出色,日本技术创新能力较强,美国创新能力出色,产业规模领域具有较大潜力,英国创新能力与可持续发展领域基础较好。”

风光背后的bug

但硬币永远有另一面。中国动力电池行业在光鲜亮丽的背后也有明显的bug。

其一,当前中国动力电池行业的库存量较高。

2022年,中国动力电池产量、销量、装机量分别为545.9GWh、465.5GWh、294.6GWh。产量和装机量的差额就是库存数。2022年中国磷酸铁锂电池、三元锂电池的库存分别为148.6GWh、102.1GWh,库存量均创下行业历史最高。

今年2月,中汽中心曾推测:“假设2023年装机量增速为35%的条件下,2022年磷酸铁锂电池库存可维持约7个月,三元电池库存可维持约9个月,动力电池行业库存开始积压,随着上游原材料价格持续走低,未来动力电池厂商可能通过降价来减少库存压力。”

其二,中国动力电池存在产能过剩的风险。

中国一汽总经理邱现东在此次电池大会上透露了中国动力电池行业的一组数据:“据不完全统计,2022年至今,50多家企业对外公布的亿元以上的投资项目超过了125个,总投资预算超过1.4万亿元,产能规划超过了2500GWh,动力电池产业已经成为科技进步和资本积累的热土。”

他认为,这里面存在产能过剩的风险。“现在如果达到3000GWh,那我们装车量应该达到4000万辆。所以这也是一个投资的风险。”

大会上,国家智能制造专家委员会主任苏波也提到:“巩固提升我国新能源汽车及动力电池产业的国际领先地位,需要不断完善市场的环境,减少盲目投资上新项目以及恶性的、过度的竞争,形成产能过剩、资源浪费。”

其三,中国动力电池对上游矿产资源依存度高,价格波动大,整个产业链利润分配不平衡。

“我国锂电产业链供应链源头的矿产资源进口依赖太高,关键资源还没有实现自主可控,这是产业发展的最大隐患。”宜宾天原集团董事长、中国氯碱工业协会名誉理事长罗云在大会上说道。

因为对外依存度高,下游整车厂对价格的把控能力就弱。

广汽埃安副总经理席忠民表示:“我们原来说的我们在为电池厂打工,现在我们终于搞明白了,我们全行业都是为材料厂打工,材料厂不只是让我们打工,而且是打长工。”

长安汽车总裁王俊也表示:“动力电池产业链上,离用户越远,利润越高,最远端的企业利润突破了300%,而直接为用户提供产品和服务的主机厂,目前还处于亏损,从商业模式上会根本影响整个产业的循环和可持续健康发展。”

加快自主可控的上游矿产资源的开发成了当务之急。苗圩建议应该加大盐湖提锂工艺技术研发和产业化进程,“我们的盐湖锂具有较大开发潜力,特别是高镁锂比的盐湖卤水提取碳酸锂工艺潜力巨大。据说这种工艺技术已经成熟,它的成本大概在每吨5万块钱左右。”

其四,中国电池企业出海面临愈发严峻的国际环境。

不管是美国《通胀削减法案》,还是《欧洲关键原材料法》与《欧盟电池与废电池法规》,对中国动力电池企业走出去开拓海外市场都有影响。

其中,欧盟的电池新法规明确要求2027年后电池碳足迹如果不能满足阈值要求,新能源汽车就不能在欧盟销售。

下一步,动力电池碳足迹管理将成为中国动力电池企业走出去及提升全球竞争力的关键因素。加快构建动力电池碳足迹标准体系,并与国际社会提前对接,以统一标准,实现互认,也是当务之急。

而美国《通胀削减法案》要求电动汽车一定比例的电池关键材料需在美国或与美国签订自由贸易协定的国家开采或加工。

中国汽车动力电池产业创新联盟理事长董扬在大会上表示:“个别国家希望通过政治的力量,把中国排斥出他们的产业链,我看他是徒劳的。第一他不可能成功,第二成功了之后,他的电池比我们贵30%,车贵15%,那他的汽车产业就完蛋。”

不能低估其他国家自建电池产业链的决心,同样也不能低估中国动力电池企业走出去的决心。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。