近期,有关钠电池量产的消息再度引起市场讨论。

在日前举办的“第二届全国钠电池研讨会”上,江汽集团与中科海钠联合打造的行业首台钠离子电池试验车公开亮相,钠离子电池在新能源汽车应用领域进入快车道。

目前,我国已率先实现了钠离子电芯的量产,越来越多的公司开始披露旗下钠离子电池的相关布局、性能指标等消息,配套的正负极材料、电解液等产业链也初步形成。据起点研究预测,2023年将会是钠电池量产“元年”,预计全年出货量达12GWh。

01

多家上市公司披露布局进展

近日,多家上市公司披露了钠离子电池的相关布局进展。

3月14日,传艺科技在互动平台表示,公司钠离子电池一期项目产线贯通调试已完成,配套设施已准备就绪,即将进行试生产。

据中国证券报消息,天赐材料首个钠电池材料项目已拿到项目备案,目前正在加速推进。公司已能够系统性地提供钠离子电池电解液的解决方案,包括核心的电解质和添加剂及配套解决方案。

美联新材、七彩化学则公告称拟收购辉虹科技,推进普鲁士蓝路线钠离子电池等产业化进程。

拉长时间线看,电池厂商方面,宁德时代、蜂巢能源、欣旺达等也释放了关于钠离子电池装车消息。据中国经营报消息,宁德时代今年将会正式量产钠离子电池,将率先应用在A00级车上,首款车是上汽科莱威改款,项目已经定点。

蜂巢能源第二代钠离子电池产品正在开发,预计2023年第一季度完成设计定型,能量密度为135Wh/kg,2023年第四季度计划完成160Wh/kg的钠离子电池开发,预计循环寿命超过2000周。

欣旺达在投资者互动平台表示,公司目前正在进行钠离子电池的开发工作,整体产品的开发进度符合我们的预期。根据此前披露的消息,欣旺达钠离子电池样品已经在进行测试验证,具体上市计划会根据客户需求确定。

据不完全统计,目前,中科海钠、华阳股份、鹏辉能源、多氟多、孚能科技、欣旺达、美联新材已公开宣称最快将在2023 年以后形成钠离子电池量产能力。

浙商证券指出,目前,国轩高科、亿纬锂能、欣旺达等企业处于钠离子电池研发和技术储备阶段;派能科技、百川股份等公司处于小试阶段;鹏辉能源、同兴环保、传艺科技等已进入中试阶段;宁德时代、维科技术、孚能科技则具有明确的产能规划,处于量产布局初期。

02

钠电池应用前景广阔

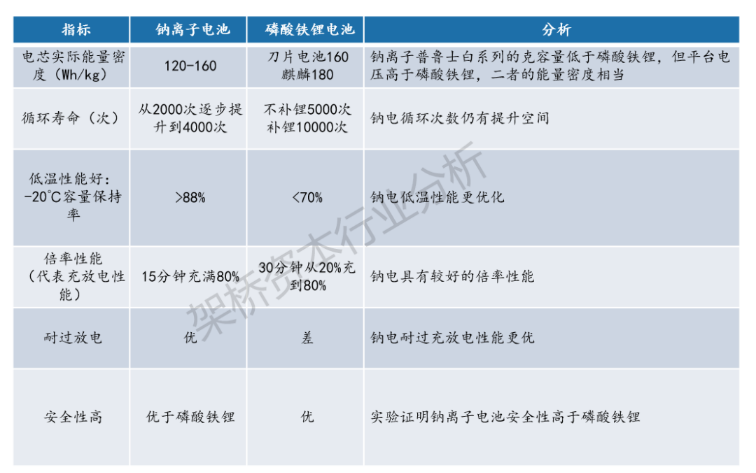

钠电整体性能与锂电接近,能量密度稍逊,但低温、安全和倍率性能突出。

能量密度方面,在目前的技术条件下,钠离子电池的电芯能量密度约为70-200Wh/kg,高于铅酸电池的30-50Wh/kg,相较于三元锂电的200-350Wh/kg有所逊色,但与磷酸铁锂电池的150-210Wh/kg有重叠范围,且尚有较大的技术进步空间。

低温表现方面,相比于锂离子电池-20℃到60℃的工作温度区间,钠离子电池可以在-40℃到50℃的温度区间正常工作,-20℃环境下容量保持率近90%,高低温性能更优秀。

安全性方面,得益于更高的内阻,钠离子电池在短路状况下瞬间发热量少,热失控温度高于锂离子电池,具备更高的安全性。

数据来源:华纳新材,架桥资本行业分析

此外,钠电池成本优势也格外显著。原料端碳酸钠提炼简单、价格远低于碳酸锂。据中科海钠测算,当超过100GWh的大规模生产实现后,每生产1GWh钠离子电池的直接材料成本比磷酸铁锂电池低30%~40%。

整体来看,钠电潜在需求较大,可率先切入低速电动车、通信备电储能赛道,中长期可应用于动力电池+大储方向。

短期来看,低速四轮车、通信备电储能等电池门槛较低的领域有望率先应用钠电,天风证券预计产业化落地的节点在2023年Q2,规模放量的时间点在2023年H2,2023年钠电池的出货规模有望在5-10GWh。

中长期看,钠电池产业发展的核心在于应用领域的持续开拓,预计基于目前成熟的层状氧化物正极体系,钠电有望于2024年H1在低端乘用车上放量。但基于层状氧化物体系在循环寿命上有一定的局限,往大储领域开拓需要聚阴离子正极以及电解液体系的进一步成熟,预计2024年H2以后钠电有望逐步在大储领域渗透。天风证券预计2025年钠电的总空间有望在100GWh上下。

03

对锂电产业有何影响?

钠离子电池若是成功实现规模化,成本优势必然对锂电产业造成冲击。目前而言,市场主流观点还是认为钠电池更多的在于补充与平衡。

首先,钠电池必须要先实现产业化以降低成本。目前阶段的钠离子电池生产成本还是比较高的,产业化、大规模生产时间点还没有到来,未来两三年可以逐步释放出一定的产能,性价比才会突显。

其次,循环次数是最大短板。在循环次数上,钠离子电池一般是2000-4000次,而锂离子电池则普遍在4000次以上。钠电池换电周期过短将是一大掣肘。

事实上,钠离子电池未来的市场空间主要在储能领域。据财通证券研报,储能领域对钠离子电池的需求规模将从2021年的0GWh增长到2025年的48.74GWh。在2025年,超过66%的钠离子电池将用于储能领域。

不过,钠电与锂电、铅酸电池的竞争是动态的,逆水行舟,不进则退。起点研究CEO李振强认为,钠电不是锂电产业补充,而是替代。向上对标磷酸铁锂、锰酸锂电池,向下替代铅酸电池。锂电和铅酸老势力如果不全力以赴,将被钠电新势力割肉。