市场研究公司Yole Intelligence发布其最新年度报告《2022年先进IC基板行业现状》(Status of the Advanced IC Substrate Industry 2022),重点关注先进IC基板三大平台:先进IC载板、电路板SLP和ED。

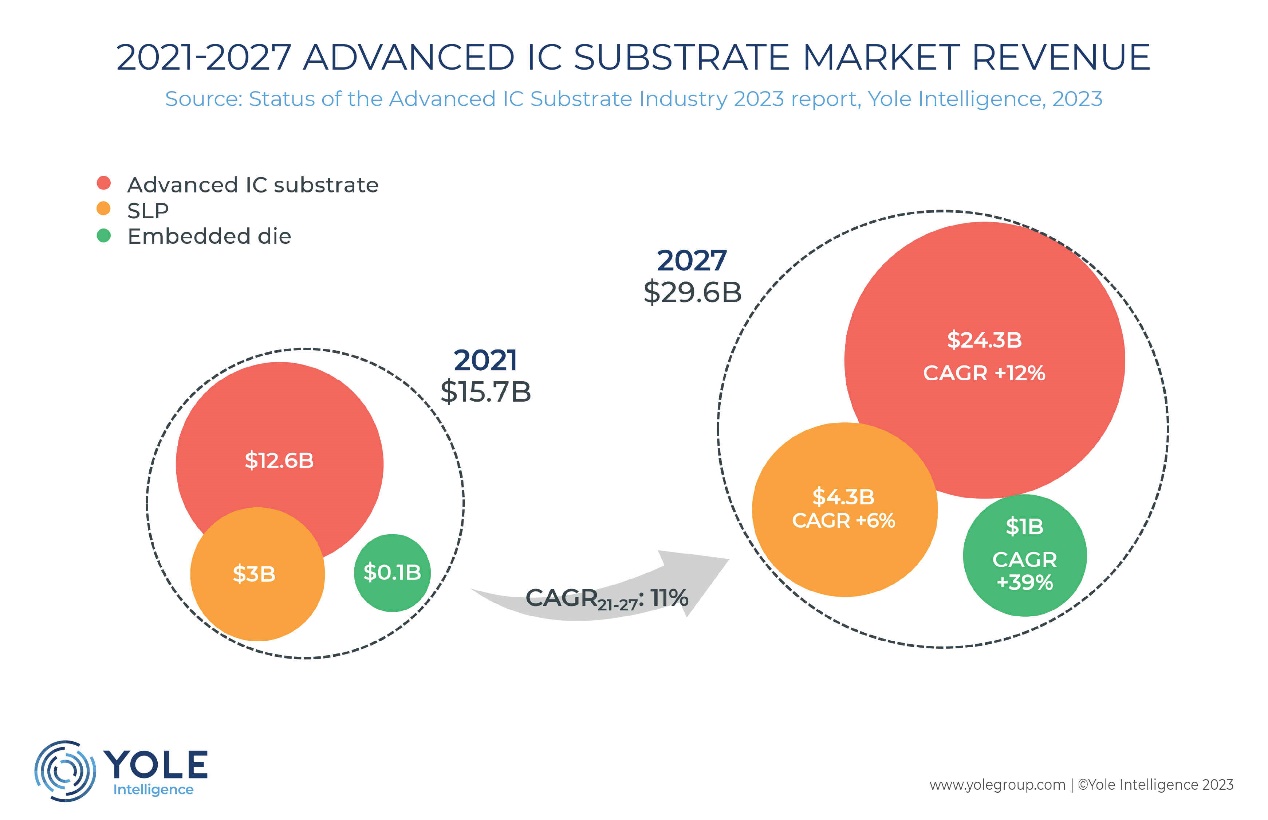

根据Yole Intelligence资深技术和市场分析师Yik Yee Tan指出,“全球先进IC基板市值将从2021年的158亿美元增长到2027年约为296亿美元,复合年均增长率(CAGR)为11%。这一增长主要是由移动和消费、汽车和移动领域以及电信和基础设施市场的高需求所推动的。”

IC基板主要由用于倒装芯片级封装(FC CSP)的先进封装(AP)与基带,以及由用于FC球栅阵列(FC BGA)的5G无线设备、高性能计算(HPC)、图形处理器(GPU)、服务器和汽车行业所带动。预计这一市场价值将从2021年的126亿美元成长至2027年约有243亿美元,CAGR为12%。

基板级印刷电路板(SLP)主要用于高端智能手机,2021年收入30亿美元,到2027年将成长至43亿美元,CAGR为6.7%。

层压基板中的嵌入式芯片(ED)在市场上相对较新,但CAGR为39%,预计将从2021年的1.42亿美元增加至2027年约10亿美元。

主要的基板技术趋势是随着更大尺寸面积、更多分层和更细间距而持续增加复杂性,以及通过采用半加成工艺(SAP)、改良型SAP (mSAP)或先进mSAP (amSAP)等方法以减少线/宽度间距(L/S)。近年来,SLP技术发展持续稳定,而ED技术的目标是实现多芯片嵌入以服务于更多应用。

ABF基板市场在2021年约为48亿美元。全球前五大ABF基板厂商为Ibiden、Unimicron、NYPCB、Shinko和AT&S,占据ABF基板市场总量近75%。Kinsus、SEMCO、Access、Daeduck、Toppan和Kyocera占据其余市场。

IC基板市场,尤其是ABF基板的FC BGA市场被看好。多家公司宣布在2021年和2022年进行超过155亿美元的大规模投资和产能扩张。更多的投资将发生在亚洲,其中近46%在中国。最大投资方为奥地利AT&S,专注于FC BGA,目标是在不久的将来成为全球前三大IC基板供应商。