三星或成中国半导体发展最大绊脚石

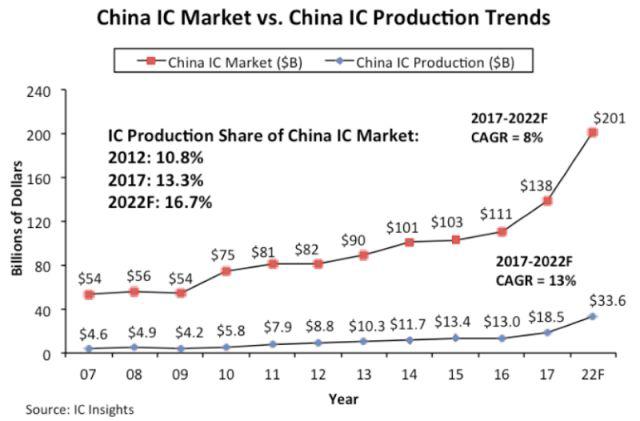

三星半导体奠基仪式比尔·麦克林(Bill McClean),IC Insights总裁,再次看衰中国半导体发展目标。他说,中国政府设定的目标“简直荒唐(just ludicrous)”。去年,麦克林的说法是想实现半导体自给自足就等于“痴人说梦”。根据IC Insights的数据,中国半导体2017年自给率约为13%。麦克林预测,2020年中国半导体自给率能达到15%,2022年可能达到20%左右。2022年中国半导体产值预计为336亿美元,全球市占率为7.2%,比2017年市占率增长两个百分点,这种增长速度已经很不错,但与2020年40%自给率,以及2025年70%自给率目标相比,不免杯水车薪。

中国IC市场需求及生产状况

去年发表类似观点时,麦克林举了一个例子来说明为何在半导体市场寻求自给自足不可能。他指出,在1980年代早期,美国政府试图推行一项政策,要求供应军用芯片的产业链企业能实现全部国产化,即从晶圆与封装材料、半导体设备到芯片制造、封装测试,每个环节都至少有一家美国公司。在30多年前,芯片制造产业远不如现在复杂,但彼时半导体产业链也已经延伸为几千个环节,美国政府最终因为无法保证每一环节都至少有一家美国厂商而不得不废止了该政策。“对半导体产业链来说,市占率达不到100%,谈自给率就没有意义。”

麦克林还认为,主要受中国半导体计划刺激,2017年三星电子才在半导体上疯狂投入260亿美元,这个投资额比其以往半导体资本支出高一倍还多。“三星向中国半导体打响了第一枪,他们疯狂扩产,恨不得一招将中国半导体击倒在地。”

存储器霸权

从三星对存储器市场的操控节奏来看,麦克林的说法也许并不夸张:三星已经冲到了反中国半导体的第一线。

据莫大康《中国存储器梦初探》,2017年, 三星DRAM市占率达到45.8%,NAND闪存市占率也达到37%,三星与SK海力士合力,已经形成韩国在全球存储器领域的霸权地位。

具体到这一波行情,2016至2017年猛拉存储器价格,同时疯狂投资扩充产能。长江存储、福建晋华和合肥长鑫三家中国存储器厂商均是计划2018年试产,2019年上量。而现在业界预期,至少2018年上半年,存储器价格仍将维持高位(NAND闪存会先开始下跌),到中国存储器产品准备量产时,价格正好开始下跌。

三星为竞争对手准备的产能有多么骇人听闻?来看一下2017年三星半导体投资支出方向,根据IC Insights梳理,三星2017年资本支出如下:

-

3D NAND闪存:140亿美元(含平泽工厂巨幅产能提升计划的资本开支)

-

DRAM:70亿美元(工艺升级换代,以及增加产能)

-

晶圆代工/其他业务:50亿美元(10纳米工艺产能提升)

全球半导体资本支出排名第二与第三的英特尔与台积电全公司资本支出总额,都不及三星在3D NAND上的投入。这样的产能释放出来,中国厂商将面临极大的价格压力。

全产业链布局

三星对半导体产业的影响不仅在存储器领域。事实上,作为连续多年全球最大半导体买家,三星电子在上下游均有广泛布局。

三星不仅称雄于手机与电视等消费类市场,还在将资源大力投入到汽车领域。80亿美元收购哈曼国际,标志着三星已经将汽车领域视为自己的重点战略方向。据半导体商业情报(Semiconductor Business Intelligence)统计,三星半导体在2016年已经进入全球前十。而且从2016年一季度,到2017年三季度,三星半导体车载业务连续9个季度增长,季营收从不到3亿美元增长到约5.5亿美元,将近翻一番,市场份额也是连续9个季度增加,前十大车载半导体中,只有三星有如此表现。

在半导体上游,三星合纵连横。早在2012年,三星就投资ASML,与其共同研发最新光刻系统。据韩媒2017年10月报道,三星准备购买10台ASML的EUV设备,而ASML在2017年EUV设备总共只有12台产量。这样的操作,使得三星在先进制程竞争中领先一步。

同样故事也发生在显示屏战场。日本佳能旗下的佳能Tokki几乎垄断OLED生产设备市场,该公司和三星显示器关系密切,2017年制造的七台设备中,有五台被三星订走,LG显示器和京东方只分别抢到一台。

LG显示器无奈之下,只好找上韩厂Sunic System打造OLED生产设备,结果良率不过关。作用OLED用户,苹果公司指定供应商一定要用Tokki设备生产。因此LG显示器的佳能Tokki机台将用来满足苹果订单,Sunic System设备可能供货给中国业者。据了解,2018年佳能Tokki将生产十台设备,三星已定下其中五台。

硅片供应领域,三星也开始发力。2017年全球12英寸硅片产能约为535万片每月,日本的信越(Shin-Etsu,简写S.E.H)和胜高(SUMCO)占比约为59%,韩国SK siltron占比约为10%,据不完全统计,中国约有11家厂商声称兴建12寸硅片厂,但总市场份额不足0.9%。

韩国虽然占比也不高,但SK siltron正在借助三星支持,加大投资力度及建厂速度。据消息人士透露,为追赶日本厂商,SK siltron不惜打破设备供应链潜规则(传统上,不二越只供应信越,三菱材料技术只供应胜高,国内新昇在建厂时,不二越曾经参与投标,但标价特别高,消息人士表示,不二越陪标应该是不敢惹怒信越)。

但如今,SK siltron在三星支持下,已经从日本设备供应商不二越(fujikoshi)购入20台抛光机,意在抢夺日本硅片厂商市场份额。

谁来制止三星的扩张

麦克林先生不用太担心中国半导体完不成自给率目标,借助统计方法,也许这个目标并不难实现,无锡海力士、西安三星、大连英特尔、成都格芯,这些工厂的产出,都可能会被计入自给率中。

他倒可以想一想,谁能终结三星霸权。

如果完全依靠市场,似乎看不到能够抵抗三星的力量出现。以存储器为例,2019年一定是一场苦战,而三星在2016至2018年的积累,足够它把存储器亏损周期延长两三年。

而且,作为全球电子产业里面多元化最成功的公司,三星的多元化战略布局着眼点高,沉得住气,抗压能力强,当它把触角进一步向更深更远处延伸时,对整个电子产业发展未必是一件好事,尤其是三星优势产品的下游公司。即便是同业,三星也可以通过影响上游(例如包圆设备公司产能)来打击竞争对手,或者扶持亲三星的供应商。

在2000亿美元营收的规模,仍然不见这个级别公司普遍存在的大企业病。高效地执行、全面地布局,与其他公司相比几乎无限的现金流,“三星共和国”的扩张之路看起来无人可挡。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。