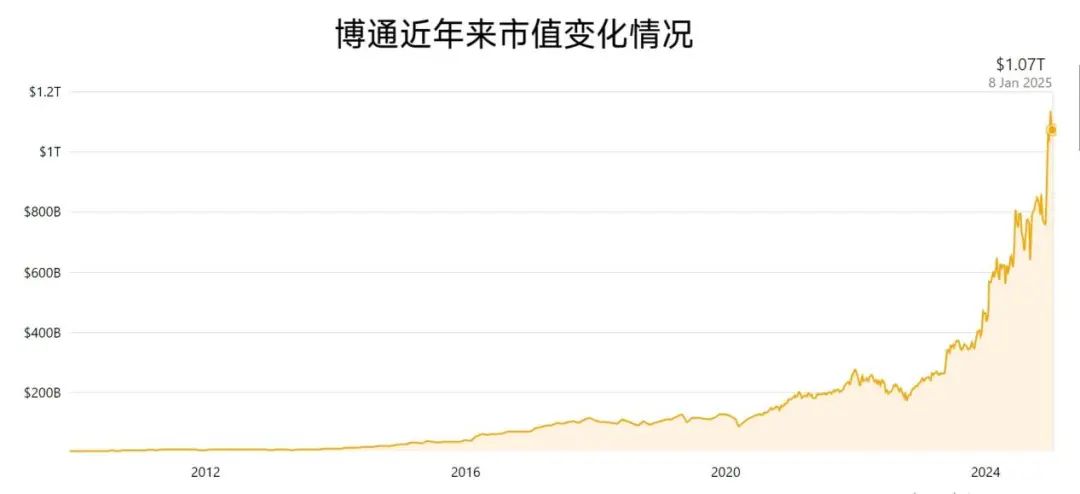

开启“飙红”模式

“泡沫”还是“真火”?

AI芯片版图将洗牌?

谷歌推出的TPU芯片Trillium属于ASIC芯片

展会新资讯

参观信息丨展商名录丨展品资讯丨入场门票

开启“飙红”模式

“泡沫”还是“真火”?

AI芯片版图将洗牌?

谷歌推出的TPU芯片Trillium属于ASIC芯片

展会新资讯

参观信息丨展商名录丨展品资讯丨入场门票

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。