国产车规CIS,超过安森美

最近一段时间,CIS(图像传感器,CMOS Image Sensor)火得一塌糊涂。

一方面,国产芯片CIS龙头企业韦尔股份上半年净利预增超七倍,引起券商和行业人士关注;另一方面,豪威(韦尔)的汽车CIS出货量正式超过ONsemi(安森美),让人进一步关注国产高端CIS市场。

又一种国产芯片,卷起来。

CIS市场,变了

“2023年公司汽车CIS芯片出货量达到1.03亿颗,超过安森美,成为全球第一。公司CIS的营收有30%都是来自于汽车,2023年同比增长25%。”最近这样一句官宣,彻底引燃市场。与之相对应的是,汽车CIS供不应求,且价格上升。

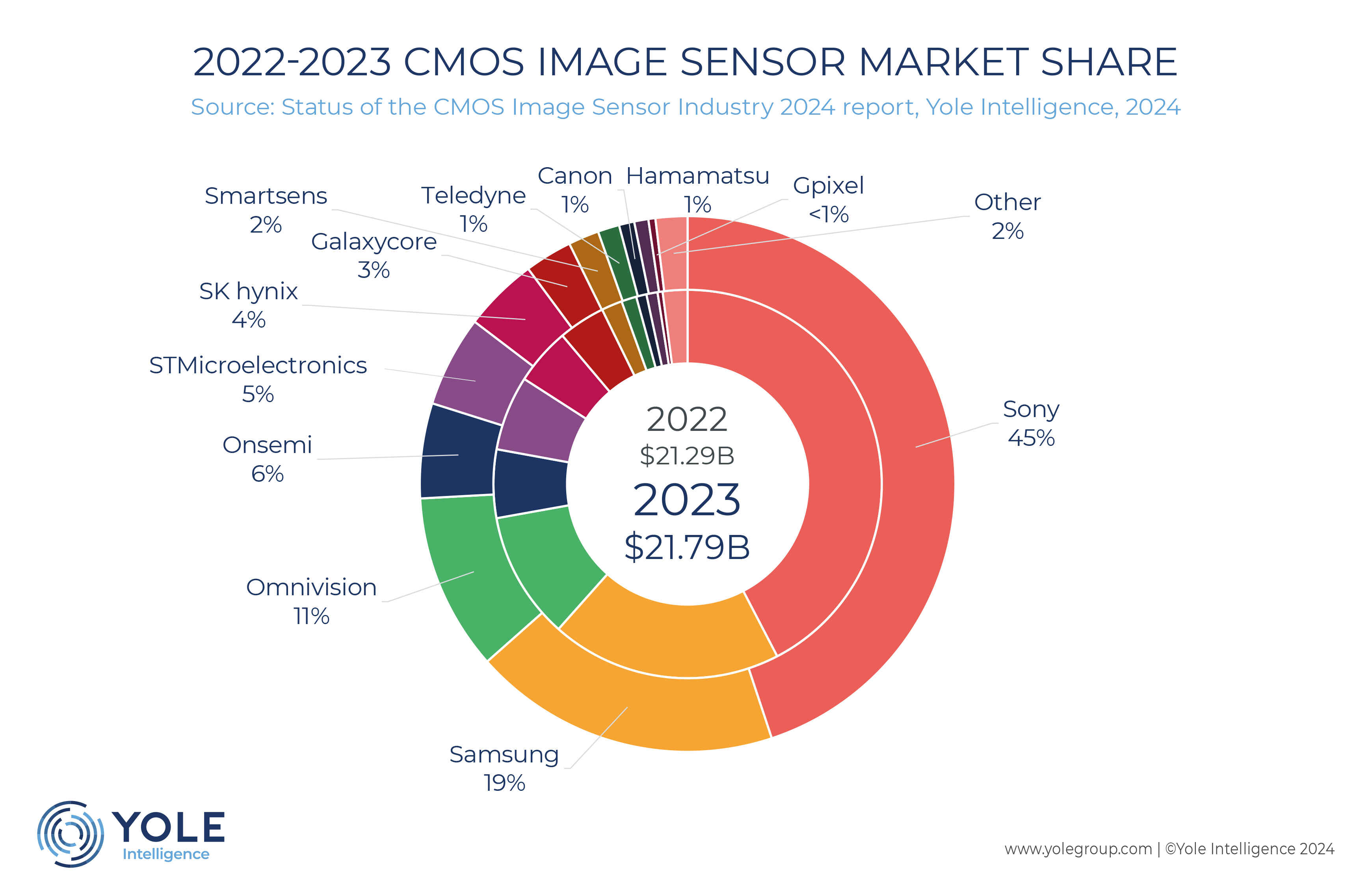

根据Yole最新报告显示,2022年~2023年CIS市场,索尼位列第一,正在向50%市场份额迈进。相比之下,三星和SK海力士的收入停滞不前,甚至略有下降,并且由于对CIS产品的需求减少,正在将生产能力重新分配给其内存业务,尤其是HBM。

紧接着,豪威(韦尔)位列第三,占比11%,ONsemi(安森美)位列第四,占比6%,ST(意法)位列第五,占比5%。去年,豪威占比为11%,ONsemi和ST占比则均为6%。

根据Yole的解释,ONsemi和SK海力士近年来经历了快速增长,但增长已经趋于平稳。 ST正在扩大其全球快门产品线,旨在实现3D传感以外的收入来源多元化,包括消费者跟踪和汽车摄像头。 GalaxyCore由于依赖低端市场应用而面临挑战,而SmartSens(思特威)从安全市场的低迷中恢复过来,目前正在为移动和汽车领域开发产品。

令人意外的是,图像传感器市场的增长速度超过了半导体行业的增长速度。

可以说,一个属于CIS的时代要来了,增长力一方面来自于AI,另一方面来自于汽车。尤其是汽车,增长趋势明显。

根据Yole的展望,汽车图像传感器市场有望大幅增长,预计将从2023年的23亿美元增加到2029年的32亿美元,复合年增长率为5.4%,这一增长将主要受到每辆车摄像头安装的增加和高分辨率传感器的采用的推动。

消费、工业、汽车,分化的市场

CMOS现在主要应用领域涉及消费电子、安防监控、汽车电子、智能交通、机器视觉、科学仪器、专业影像等,而从现在的市场态势来看,每家厂商所处的竞争领域并不相同。

索尼和三星主要市场在消费电子,也就是手机摄像头,豪威、ONsemi、ST主要市场在汽车市场。相对来说,手机摄像头卷高像素,比如目前的4800万/6400万/1亿2亿像素,汽车对CMOS图像传感器芯片像素要求不高,但追求芯片的可靠性与稳定性,二者的难点并不一样。

由此可以看出,整个市场正在逐渐分化:索尼和三星疯狂卷消费领域,韦尔、ONsemi、ST则在汽车领域拼杀,互不干扰。当然,索尼和三星也在加紧布局汽车CIS,未来也会进一步搅动市场变革。

而工业、医疗、安防是这些企业的重合领域:工业加速机器视觉的发展;安防增强夜视和红外能力,目前产品分辨率基本在200万像素(1080P),未来有望提升至2K/4K;医疗、安防和物联网等领域应用正在逐步展开应用。

国内外厂商,有什么动作

从趋势来看,目前CIS向高像素小尺寸发展,堆栈式芯片架构有望得到更广泛的运用,感光度、功耗、HDR、视野、帧率、快速捕捉等性能逐步提升,下游新兴需求的出现带来新的增长方向。

从大厂动作来看,对智能手机来说,大面积传感器会是未来, 1英寸传感器正在加速采用,尤其是在中国智能手机制造商的旗舰机型中;对汽车来说,像素提升速度非常快,目前为止300万像素~500万像素范围已经升级为500万像素~800万像素,由于汽车对于图像质量严苛,不难预见,未来更高分辨率的传感器会越来越多。

从技术来看,基于事件的成像将是低延迟的新范式;Quanta CIS 和单光子雪崩二极管 (SPAD) 正在不断发展;超表面是平面光学终极发展;无论是大像素还是小像素,28nm和22nm都是关键技术节点;像素内混合堆叠是重要技术,其制造技术是未来重点;此外,在传感器附近或内部集成人工智能 (AI)会是新趋势。

对国产来说,国外大厂的动作会是风向标。总体来看,目前国际厂商的重要动作包括:

索尼:双层晶体管像素堆叠CMOS图像传感器是其一大“杀器”,目前已经量产,首次安装在索尼于2023年5月发布的“Xperia 1 V”中。汽车图像传感器以200万像素或以上的车载摄像头为重点市场。此外,索尼持续拥抱AI,其智能视觉传感器“IMX500”的解决方案配备AI功能。

三星:主要采用像素合并技术,小型化是三星的强项,其发布的最新200MP图像传感器比其前身小20%,并且三星正在开发一种超过500MP的图像传感器,可以与人眼的分辨率相匹配。汽车领域三星提供高清后视和环视显示器。

ONsemi:最早进入汽车CIS市场,2005年就已过车规,2011年~2014年先后收购Cypress图像传感器业务部、图像传感器设备制造商Truesense Imaging和Aptina Imagin再为其技术添一把柴,目前安森美准备2024年开始内部生产CIS,包括40nm和65nmCIS逻辑电路生产,前端工艺交给纽约东Fishkill和爱达荷州西南部Nampa工厂,后端封测在马来西亚工厂进行。

ST:手握后端照明(BSI)、深沟槽隔离(DTI)等技术,在汽车、安防、游戏、医疗和高端传统照相机市场有广泛应用,产品组合覆盖了从入门级VGA到24 M像素的众多传统成像传感器,而且即将推出上亿像素级别产品。在大尺寸CIS领域,前阵子宣布为Sphere打造出世界上最大的图像传感器,向更多终端厂商展示ST在CIS领域,尤其是在大尺寸CIS领域的实力。

SK海力士:已重组其CIS团队,以将重点从扩大市场份额转移到开发高端产品,过去专注于分辨率为20MP或以下的低端CIS,2021年开始向三星供应CIS,尽管如此,SK海力士产品过于集中于消费领域,因此产量一直在降低。

国产CIS厂商主要包括豪威、思特威、格科威、长光辰芯、广州印芯、元视芯、锐芯微、比亚迪半导体、微光集电、海图微电子等。其中,豪威、格科威、思特威为TOP3,长光辰芯则在最近准备IPO。

豪威:PureCel Plus-S晶片堆叠技术是其主推技术。2007年豪威成为全球CIS龙头,2009年击败CIS鼻祖美光和东芝,成功切入iPhone供应链,直到2011年均为CIS全球第一,2017年~2019年韦尔陆续将豪威收入囊中,豪威拥有广泛的汽车成像产品线,包括环视和后视显示器和电子后视镜,以及驾驶员监控和其他车载监控系统;外部功能包括车道识别、车辆和行人检测以及盲点覆盖。同时也拥有手机、虚拟现实和人工现实、便携式计算机、监控、工业和医疗应用设计图像传感器和相关IC,与其母公司韦尔产品线相辅相成。

格科威:专有技术包括COM封装技术、低光高灵敏度像素技术、FPPI技术、高像素单芯片集成技术等。成立于2003年,目前,格科微的3200万像素产品已量产,5000万像素CMOS正在客户验证中,称有望年内拿到订单。

思特威:拥有SFCPixel、PixGain、近红外感度NIR+、超星光级夜视全彩等安防监控应用的行业领先技术。成立于2017年,在安防领域市占率持续占优。目前,思特威针对5000万像素产品赛道,已推出了两款高端产品SC550XS与SC520XS,在性能上分别可满足旗舰级智能手机主摄与前摄、超广角以及长焦摄像头的需求。主打高端旗舰主摄市场的SC550XS在报告期内已经量产出货,SC520XS也进入小规模量产阶段。

综合比较来看,国际视觉传感器企业在数量、产品丰富度以及技术基础方面具有优势。虽然国内在视觉传感器领域的研究起步较晚,但近年来政府大力支持集成电路产业的发展,推出了一系列产业扶持政策,越来越多的企业将研发方向放在了光学视觉传感器领域。这使得我国的光学视觉传感器技术实现了突飞猛进的发展,推出了一系列具有国际同类领先水平的高性能视觉传感器产品,在全球图像传感器市场所占的市场份额逐步提升,研发能力已经达到国际同类的最高水平。

不过,对于CIS来说,也存在上游、中游、下游,制造能力是不可忽视的一环,国际大多数企业都是IDM,或者是Fab Lite,而国内则以Fabless为主。

在CIS生产中,也涵盖注入深层光电二极管成型工艺技术、像素间隔离处理技术、彩色滤波阵列(CFA)处理技术、晶圆堆叠工艺、于CIS良品率和产品质的控制技术等工艺技术。因此,提高生产能力,或许也是国产CIS的下一步。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。