FPD等半导体相关领域支出减少,致尼康新财年精密设备业务收入下滑

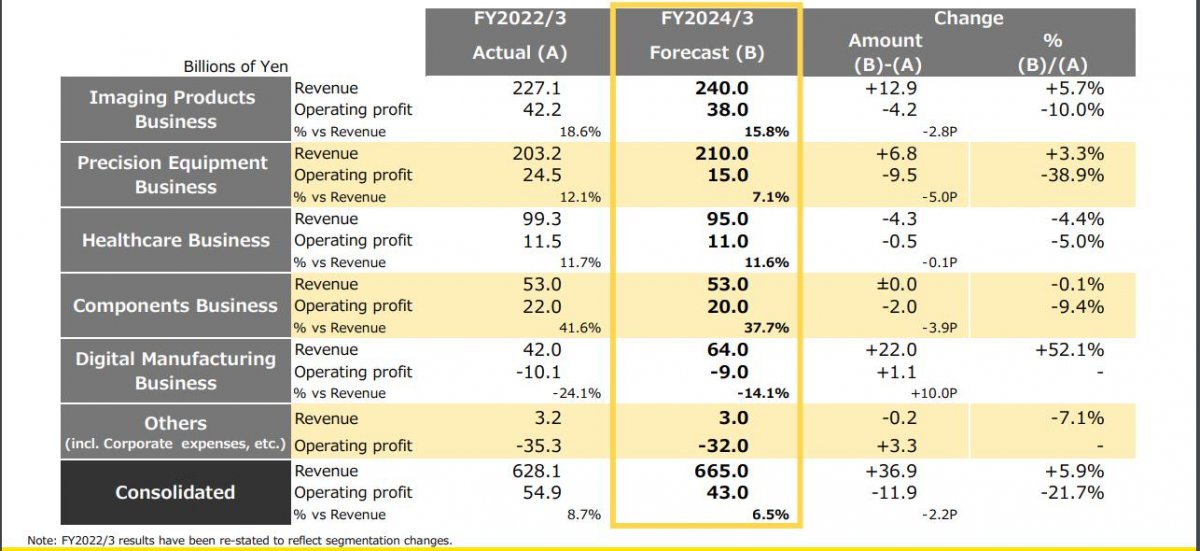

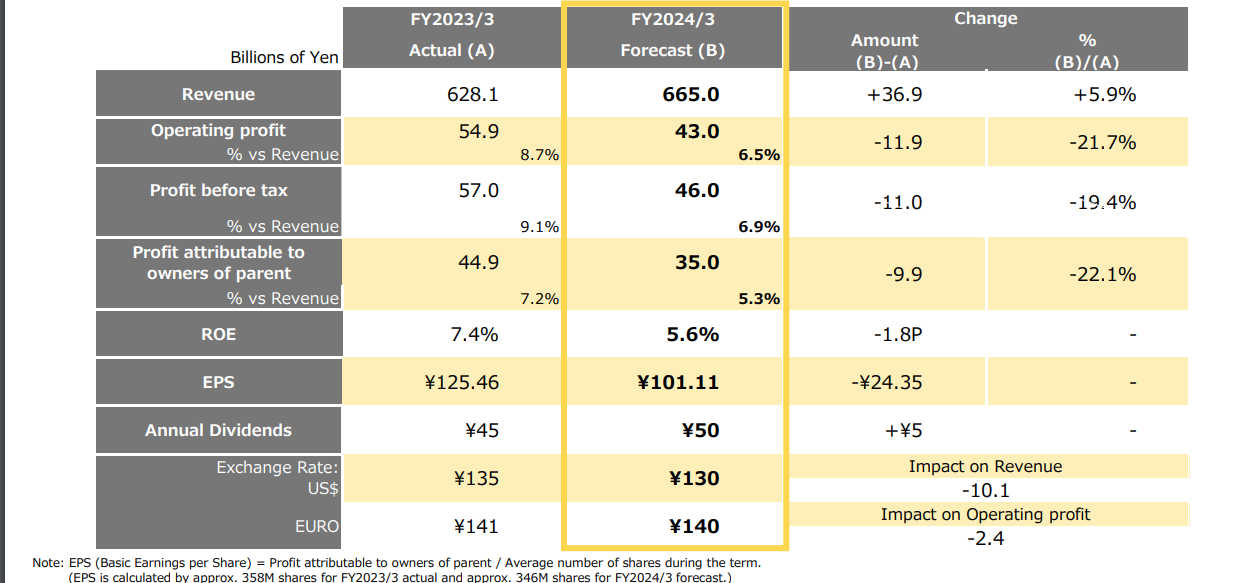

5月11日,数码影像巨头尼康正式公布了截至2023年3月31日的财年报告。报告显示,尽管在诸多不利因素影响下,该公司新财年实现营收同比增长884.94亿日元(16.4%),达到6281.05亿日元,营业利润同比增长497.4亿日元(10.0%),到549.08亿日元;税前利润同比减少3700万日元(0.1%),至570.58亿日元,归母利润同比增长22.65亿日元(5.3%),达449.44亿日元。

从各业务部门来看,在成像产品业务中,由于数码相机市场部分因半导体短缺而导致的零部件采购问题有所改善,该公司成像产品出货量有所恢复。

在精密设备业务中,由于中小型面板和大型面板所使用的FPD相关投资减少,以及自去年第三季度以来,半导体相关领域的资本投资已进入调整阶段,导致其业务收入出现下滑。

在医疗保健业务中,生命科学解决方案和眼部护理解决方案市场基本保持强劲。

在组件业务中,数字解决方案业务在光学零部件和编码器相关市场继续保持着稳定的增长。

在定制产品业务中,EUV相关市场依然活跃。

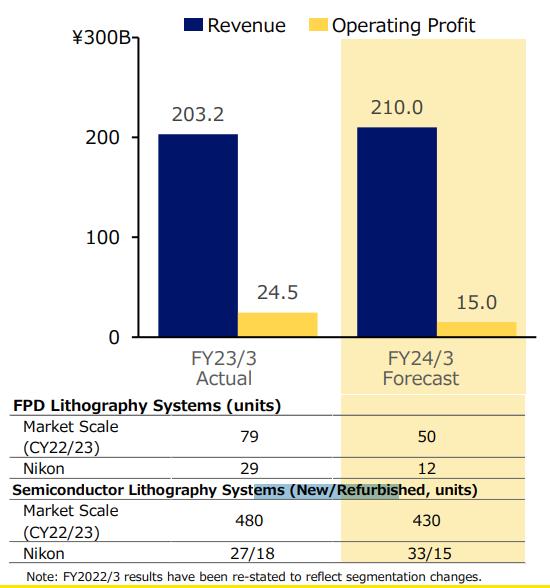

精密设备业务部门收入同比下降3.8%

由于中小型面板和大型面板的系统单位销售额下降,致该公司精密设备业务部门下的FPD光刻系统领域的收入和利润同比下降;受新系统的单位销售额增加影响,该部门半导体光刻系统领域的收入和利润都有所增长。

最终,精密设备业务部门录得2032.62亿日元的收入和243.86亿日元的营业利润,同比分别增长为-3.8%、-38.2%。

截至2023年3月31日财年,精密设备业务收入和利润

在新财年,该公司精密设备业务收入同比增长68亿日元,至2032亿日元:

-由于客户资本支出的延迟,FPD光刻系统的销售额将大幅下降。

-尽管资本支出需求放缓,但半导体光刻系统的收入将随着对核心客户以外客户的销售扩大而增长。

-尽管由于市场不景气,服务业务收入下降,但精密设备业务总收入仍将增长。

营业利润同比下降95亿日元,至243亿日元:

- FPD光刻系统利润因销量下降而大幅下降。

-半导体光刻系统的利润将随着ArF光刻系统销量的增加而增长。

-精密设备业务的总利润将下降,因为半导体光刻业务的利润增加将无法抵消FPD光刻业务的下降。

预计到2024年3月新财年

预计至2024年3月新财年,该公司总收入将同比增长369亿元,至6650亿日元,

- 成像产品业务收入因无反光镜相机销量增加而增长。

- 随着半导体光刻业务的收入增长超过 FPD 光刻业务的下降,精密设备业务收入将增长。

- 得益于 SLM 的全年贡献(SLM 在上一财年成为合并子公司),数字制造业务收入也将出现增长。

营业利润将同比减少119亿元,至430亿日元

-成像产品业务保持高利润率,即使市场正常化和日元疲软的消散效应导致利润下降。

-因为半导体光刻业务的利润增加无法抵消平板显示器光刻业务的利润下降,精密设备业务利润下降,

-医疗保健业务和零部件业务利润将得益于持续的业务扩张势头。

-新成立的数字制造业务将在SLM收购和研发支出带来的折旧负担下出现运营亏损。

预计至2024年3月新财年,该公司精密设备业务收入将同比增长68亿元,至2100亿日元,

-由于客户资本支出的延迟,FPD光刻系统的销售额将大幅下降。

-尽管资本支出需求放缓,但半导体光刻系统的收入将随着对核心客户以外客户的销售扩大而增长。

-尽管由于市场不景气,服务业务收入下降,但精密设备业务总收入仍将增长。

营业利润将同比减少95亿日元,至150亿日元

- FPD光刻系统利润因销量下降而大幅下降。

-半导体光刻系统的利润将随着ArF光刻系统销量的增加而增长。

-精密设备业务的总利润将下降,因为半导体光刻业务的利润增加将无法抵消FPD光刻业务的下降。

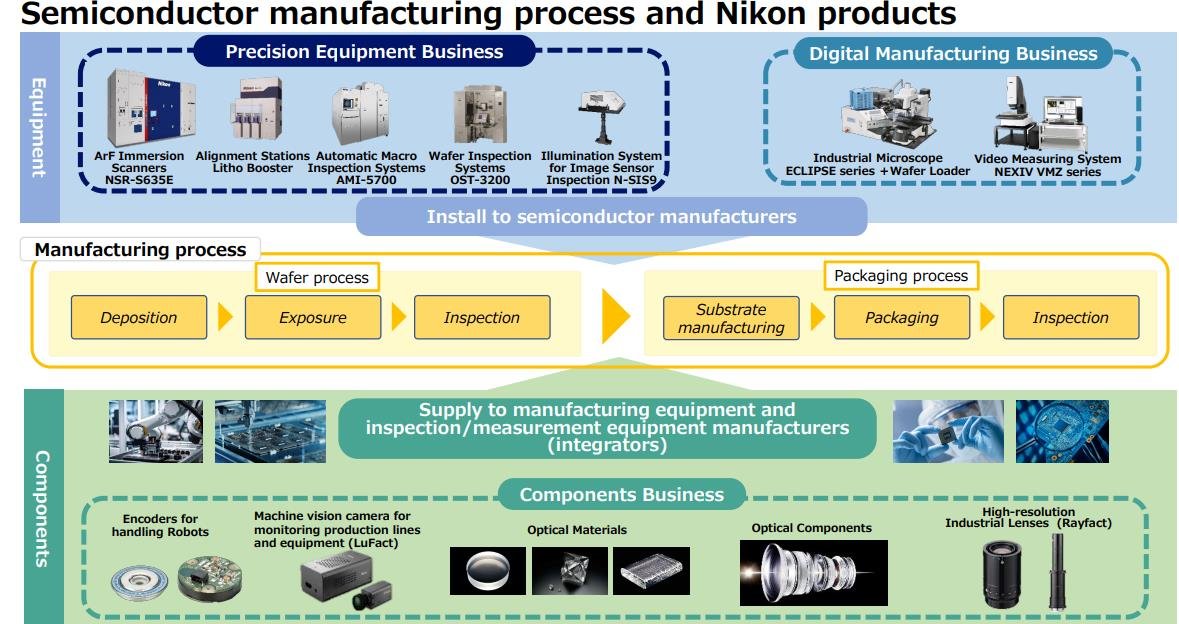

尼康在半导体制造中所涉及的产品

尼康在半导体制造中所涉及的产品

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。