德州仪器(TI)是全球第一大模拟电路元件和数字信号处理器制造商,这家企业的产品某种意义上覆盖了我们生活中大部分的场景。从终端市场来看,TI主要营收来源汽车和工业两大市场,个人电子、通信设备、企业系统等市场营收比较疲软。从TI去年第四季度各市场营收来看,除汽车外的其它终端市场营收均环比下滑,这里的原因还是因为全球经济的原因,使用芯片的客户正持续降低库存。而TI预计,2023年上半年收入和利润将分别下降9%和19%。

▲图1.TI的业务情况

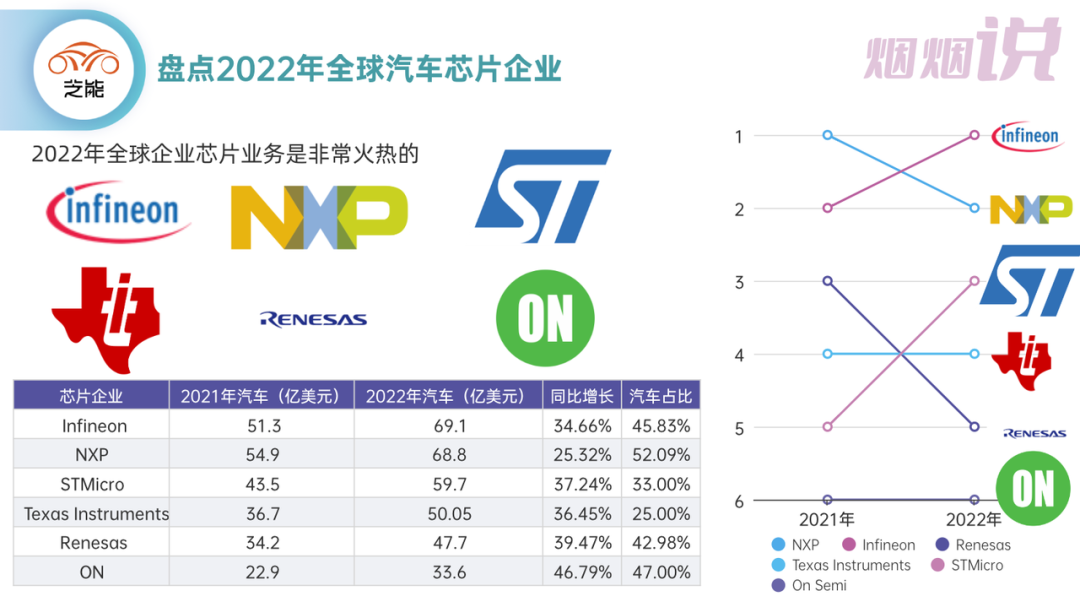

德州仪器作为一家模拟芯片公司,2013年在汽车业务的份额大概翻了一倍,从12%增长到占总销售额的25%。按绝对收入来看,从14.6亿美金增长到50亿美金,这个数据确实是非常不错的,当然和英飞凌和NXP相比,TI的整体增长还算正常。

▲图2.德州仪器的业务情况

Part 1、TI的汽车业务

Texas Instruments在汽车里面,主要的产品还是电源芯片产品组合,例如BMS、DC/DC开关稳压器、LDO和电压监控器,覆盖不同的领域包括动力总成、信息娱乐、ADAS等。我们都知道TI在AFE方面还是做了很多的工作,有空的时候,我们可以做一个深入的分析。

▲图3.德州仪器的电源产品对比

在ADAS和信息娱乐的系统SoC里面,TI开发了Jacinto SoC产品系列,国内外的汽车企业其实把它作为一种较低成本的解决方案来用的,这也是一种差异化的竞争方式。

Jacinto Eco 6 SoC对于国外很多还没用上高通的产品,也不需要大屏幕的座舱主机来说也可以用了。

▲图4.德州仪器的产品

特斯拉和TI之间的合作也很深,在比较小的末端控制器上面,大量应用围绕TI的2642的蓝牙MCU,加入CAN通信芯片和供电单元,并且加入UWB的芯片。

▲图5.德州仪器的蓝牙单片机

在特斯拉自动驾驶硬件HW4.0可能使用的4D毫米波雷达上,极大概率是使用了TI的MMIC芯片。

▲图6.特斯拉的新一代产品

Part 2、展望TI的业务发展

当然我们看到,由于TI的几条产品线,在汽车应用里面并没有形成成套系统——类似英飞凌和NXP要做成全家桶的模式,随着后续新一代EE架构发展,这样的产品战略还是会有一些劣势。随着2023年汽车芯片的需求暂缓,2022年的业务增长注定是昙花一现。我们将继续跟踪每家企业季度的业务情况,并且把一些核心芯片的进展给梳理出来。

▲图7.几家汽车电子业务的比较

小结:

在整理汽车芯片业务营收比较的时候,我们一定要时刻注意和警惕,2022年的高需求可能真的是一个汽车电子芯片的阶段性高峰。