技术咨询

技术咨询 代买器件

代买器件 商务客服

商务客服 研发客服

研发客服

版权声明:本文来源 《eettaiwan》,如果您认为不合适,请告知我们,谢谢!

市场传言,Qualcomm收购NXPSemiconductor的洽谈已经接近成交;但是,这桩交易对Qualcomm来说真的有意义吗?

在过去,企业收购案是悄悄关起门来谈、严防死守消息泄漏给任何新闻媒体的事情,现在似乎并非如此──整个半导体产业几个星期前就已经得知,高通(Qualcomm)想要收购恩智浦半导体(NXP Semiconductor),而且确定的消息可能本周就会公布。

一旦这桩收购交易成功,高通据说将在一夜之间变成全球最大的车用半导体供应商,以及仅次于英特尔(Intel)与三星(Samsung)的全球第三大晶片业者;而近两年来,随着各家厂商亟欲在日益成熟的产业领域提升竞争力,IC产业的“整并疯”越演越烈。

高通想收购恩智浦半导体的讯息,最开始是从《华尔街日报(Wall Street Journal)》在9月底的一篇报导传出(参考阅读),指收购价格可能高达300亿美元;但收购标的──恩智浦之市场价值已经超过360亿美元。

分析师们表示,这意味着如果高通真的想买恩智浦,就得准备好拿出370亿美元到400亿美元的现金;这个金额将会让安华高(Avago)收购博通(Broadcom)的370亿美元以及软银(SoftBank)收购安谋(ARM)的300亿美元相形失色。

但收购价格到底多少也许不是问题,投资者与股东已经藉由让两家公司的股价上扬来表达对这桩交易的赞成,认为收购案对两家公司都有利。对高通来说,收购可望带来更多元化的营收,在更具潜力的车用市场扩展版图,同时远离尽管繁荣但也多变的消费性电子市场。

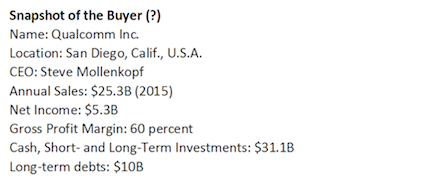

高通的财务现况 (来源: Qualcomm )

高通的财务现况 (来源: Qualcomm )

这两家公司市值的增加是否来自讯息炒作?这是个在今日繁盛且现金充溢的企业环境几乎不会有人提出的疑问;特别是有很多美国企业,有数千亿美元现金被锁在海外帐户,产生的利润非常有限。而金融业者与分析师也对更大规模的收购交易推波助澜,鼓励企业用现金来进行收购;在这种环境下,炒作或是出于自负的行为都无法排除。

甚至从恩智浦的市场价值可看出些许端倪,该公司光是在过去一年的身价就飙涨43%,其中有很大一部分增加的比例是从9月29日《华尔街日报》上的收购讯息曝光后。

恩智浦的财务现况 (来源: NXP )

恩智浦的财务现况 (来源: NXP )

这桩交易或许能为恩智浦总裁暨执行长Richard Clemmer漫长的职业生涯又添一笔功绩,今年64岁的他主导或参与了不少产业界有趣的收购与业务分割案件;在另一方面,高通执行董事长Paul Jacobs以及执行长SteveMollenkopf,也能为个人履历加上令人钦佩的纪录。

高通–恩智浦的收购交易与其他产业规模更大的合并案并没有什么不同──就在几天前,美国电信业者AT&T宣布以854亿美元收购媒体集团时代华纳(Time Warner),该金额是据说将会成为半导体产业史上最大规模之高通–恩智浦交易的一倍以上。

在今日充斥雄性激素的大型并购案趋势以及企业高层膨胀的自我意识之下,就算是沉着稳重的半导体市场,也陷入复杂性令人吃惊、买方要求与卖方同意价格也令人吃惊,规模前所未有的大量收购交易超速状态中。

高复杂性的整并任务

一旦收购案尘埃落定,高通就得面对残酷现实,首当其冲的就是合并一家本身也还在消化大型收购案的欧洲半导体厂商之复杂任务──恩智浦半导体在去年12月才刚完成以120亿美元收购美国IC设计业者飞思卡尔(Freescale)的交易。

恩智浦整合飞思卡尔的工作到今天都还在进行,而且可能还需要经过几年的时间才能完成;该公司在呈交给美国证券交易委员会(U.S. Securities and Exchange Commission)的一份报告中提及:“这桩合并案牵涉两家过去各自独立运作、主要办公据点分处在两个不同区域的企业整合;我们正投入大量的管理注意力与资源来整合公司…”

该档案指出:“我们预期完整的合并程序需要花几年的时间,一开始将集中焦点在管理阶层与程序的整并。相关工作正在我们所有的产品线与支援功能单位进行中,可能将为期数年的整合行动包括但不限于──品牌、产品与供应商选择的协调,以及系统整合与供应链的整合。”

如上述的警告声明通常被隐藏在企业呈交给主管机关的报告中,而且不太会被舆论注意到。高通应该也知道,要合并一家拥有不同业务模式、企业文化,以及所处市场有着完全不同动能的公司,是一桩不得不面对的艰难任务。

此外高通也将因为收购而进入自身经验有限的市场领域,并从一家无晶圆厂IC设计公司,变成在世界各地都有制造据点的IDM厂商。历史将如何评断这桩收购案?高通的投资人们是否会看到收购交易带来的回报是值得的?

卖方与买方的不同立场

想把自己用高价卖给高通的恩智浦,要面对的挑战似乎轻松得多。

恩智浦半导体的前身,是在2006年从飞利浦电子(Philips Electronics)透过与股权投资者的复杂协议独立而出的飞利浦半导体(Philips Semiconductor)。Clemmer先前曾是股权投资者的一员,在2009年担任恩智浦执行长一职,在2010年让公司股票上市,并从那时候推动了多次组织重整、业务部门独立以及收购交易。

尽管在数个半导体应用市场(汽车、数位连网以及安全身分认证)占据领导地位,恩智浦仍需要透过收购来扩展更大的市场版图,或者把自己变成一个更大买主之收购标的。

目前恩智浦的负债仍然庞大(在截至7月3日的财务年度为83亿美元),而且在完成对飞思卡尔的收购之后,无力再承担更大规模的收购交易;于是不可避免的结论是,恩智浦与另一家专长不同技术领域的更大厂商合并、或把自己卖给对方。

高通则是毫无疑问已经准备发起一桩大规模收购案好一段时间;该公司的晶片业务营收成长率面临衰退,尽管IP授权业务仍然利润丰厚、持续成长。高通的CDMA技术部门在2015财务年度营收缩水了8%,从上一年度的186亿美元变成172亿美元;同时间其IP授权业务从76亿美元成长到80亿美元,但在中国却遭遇IP授权方面的挑战。

所以,收购恩智浦是如何能缓冲消费性电子业务为高通带来的变动?这桩交易会是高通运用资金的最佳策略吗?

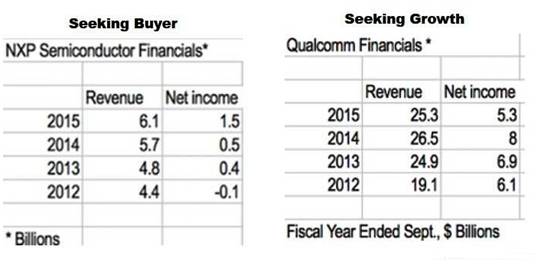

让我们从高通如果收购恩智浦可以得到什么开始──高通将合并一家因为收购了飞思卡尔而在全球车用半导体市场排名第一的供应商;在2015年,恩智浦半导体营收达到61亿美元、利润为15亿美元,两者都是因为加计了在去年12月完成合并的飞思卡尔营收。

不过恩智浦在2015年也有近10亿美元的非经常性支出,意味着该年度公司的净收入可能出现大幅降低,更接近之前一年的5.39亿美元。2016年,合并后的恩智浦–飞思卡尔营收运转率(revenue run rate)估计为近95亿美元,约是高通营收的三分之一,但这是一个很大缺点。

高通与恩智浦这两家公司的获利来源相当不同,他们或许所处市场领域不同,而消费性无线市场以及车用IC市场的成长前景也不太相同。

高通在截止于2015年9月28日的财务年度营收为253亿美元,较上一年度的265美元减少,预测2016财务年度还将进一步下滑至232亿美元;不过高通的获利能力仍然很强,过去四年的毛利率都在60%~63%的范围之内,是产业界高水准的表现。

恩智浦的毛利率表现稍差,每年约在46~47%;相较于其他同业,英特尔(Intel)的毛利率在59%~65%,Nvidia为52%~56%,德州仪器(TI)为50%~58%,亚德诺(ADI)为64%~66%。不过欧洲的几家半导体厂商毛利率表现还更落后,例如英飞凌(Infineon)为34%~38%,意法半导体(STMicroelectronics)为32%~34%。

收购恩智浦显然将拖累高通的获利表现;但在此同时,有关于这桩交易最令人担忧的部分,并不会包括高通的融资能力。目前高通手上有超过300亿美元现金与短期、长期投资,也能轻易从银行与投资者取得额外资金;换句话说,高通收购恩智浦所需的财力毋庸置疑。

但更艰难的问题还是得回到这桩交易的正当性,收购案真的对高通有意义吗?瑞穗证券(Mizuho Securities)的分析师认为,收购案将让高通在未来成为全球第一大端对端车用半导体供应商,这是有意思的、但并非必要的有利目标。

如果高通的目标是跨足新市场,该公司也可以考虑收购例如德州仪器等更大的目标,其他的潜力候选人包括安森美半导体(ON Semiconductor,编按:才刚宣布完成收购Fairchild)、赛灵思(Xilinx)以及Nvidia。

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 jyzhang@moore.ren

点击阅读原文加入摩尔精英

相关文章