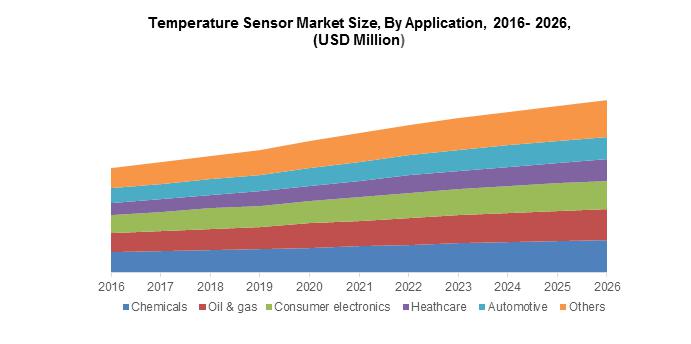

去年,全球温度传感器市场规模超过70亿美元。如今疫情的突发是否是温度传感器市场爆发的一个契机?据Global Market Insights近日数据显示,2019年全球温度传感器市场规模超过70亿美元,估计从2020年至2026年将以4%的复合年增长率增长。市场增长的动力来自于汽车、医疗保健和制造业等,其对测量准确度和测量范围有着非常高的要求。

从概念上来讲,温度传感器是指能感受温度并转换成可用输出信号的传感器。按测量方式可分为接触式和非接触式两大类。

1、接触式

接触式温度传感器的检测部分与被测对象有良好的接触,又称温度计。

温度计通过传导或对流达到热平衡,从而使温度计的示值能直接表示被测对象的温度。

一般测量精度较高。在一定的测温范围内,温度计也可测量物体内部的温度分布。但对于运动体、小目标或热容量很小的对象则会产生较大的测量误差,常用的温度计有双金属温度计、玻璃液体温度计、压力式温度计、电阻温度计、热敏电阻和温差电偶等。它们广泛应用于工业、农业、商业等部门。在日常生活中人们也常常使用这些温度计。

2、非接触式

它的敏感元件与被测对象互不接触,又称非接触式测温仪表。这种仪表可用来测量运动物体、小目标和热容量小或温度变化迅速(瞬变)对象的表面温度,也可用于测量温度场的温度分布。

最常用的非接触式测温仪表基于黑体辐射的基本定律,称为辐射测温仪表。各类辐射测温方法只能测出对应的光度温度、辐射温度或比色温度。只有对黑体(吸收全部辐射并不反射光的物体)所测温度才是真实温度。如欲测定物体的真实温度,则必须进行材料表面发射率的修正。而材料表面发射率不仅取决于温度和波长,而且还与表面状态、涂膜和微观组织等有关,因此很难精确测量。

非接触式温度传感器的优点是测量上限不受感温元件耐温程度的限制,因而对最高可测温度原则上没有限制。

按照温度传感器输出信号的模式,可大致划分为三大类:数字式温度传感器、逻辑输出温度传感器、模拟式温度传感器。

1、数字式温度传感器

它采用硅工艺生产的数字式温度传感器,其采用PTAT结构,这种半导体结构具有精确的,与温度相关的良好输出特性。

2、逻辑输出温度传感器

在许多应用中,我们并不需要严格测量温度值,只关心温度是否超出了一个设定范围,一旦温度超出所规定的范围,则发出报警信号,启动或关闭风扇、空调、加热器或其它控制设备,此时可选用逻辑输出式温度传感器。

3、模拟式温度传感器

模拟温度传感器,如热电偶、热敏电阻和RTDS对温度的监控,在一些温度范围内线性不好,需要进行冷端补偿或引线补偿;热惯性大,响应时间慢。集成模拟温度传感器与之相比,具有灵敏度高、线性度好、响应速度快等优点,而且它还将驱动电路、信号处理电路以及必要的逻辑控制电路集成在单片IC上,有实际尺寸小、使用方便等优点。常见的模拟温度传感器有LM3911、LM335、LM45、AD22103电压输出型、AD590电流输出型。

市场概况

如今,由于医疗保健系统、智能家居设备和智能可穿戴设备的日益普及,行业参与者开始致力于对技术的研发,从而最终推动了市场的增长。

首先是数据中心领域,在运行过程中会产生大量热,可能会损害云服务的正常工作和可靠性。所以就导致数据中心行业对温度传感器的需求不断增加,这些温度传感器有助于对异常的管道和机架温度进行报警,并有助于监视服务器机房和机柜中的电力入侵和湿度。

当下大型IT公司为管理大数据集和业务模型中的云服务集成,从而部署数据中心的数量不断增加,这对温度传感器市场是一大利好。行业内公司正在开发新的温度监控系统和传感器来满足不断增长的需求,从而获得竞争优势。

限制市场增长的因素之一,是产品对外部环境的低敏感度,其妨碍了温度传感器在工业应用中的采用。同样,温度传感器类型中的某些传感器的温度测量范围有限,从而引起导致设备故障并增加了额外成本。

医疗对红外传感器的需求激增

非接触式产品在2019年占有约12%的市场份额,预计到2026年将实现约5%的增长。这些传感器需要对流和辐射来监测温度的变化。它们可以检测从液体和气体以红外辐射形式传输的辐射能。

目前,红外传感器拥有着医疗保健行业的潜在机会。这些传感器可在医疗应用中实现精确的非接触式温度测量。这些设备被用来诊断严重疾病的病人,如感染和体温过低,并有助于提高病人的舒适度和准确性。

这些非接触式传感器采用小型封装形式,从而增加了在各种健康监测设备中的应用,可以不用接触人体就能测量额温、耳温以及皮肤温度。在对抗COVID-19期间,包含这类温度传感器的温度检测系统非常流行。

非接触式筛查机使异常温度和症状的早期检测成为可能,在写字楼、公共场合、机场和其他商业区域的采用率大大增加。比如在2020年4月,ForaCare推出了自动测温站来检查体温异常人群,为COVID-19的前期筛查做出了很大帮助。该系统不需要任何操作员,并且可以通过非接触式技术远程测量额头温度。

可穿戴设备的机遇

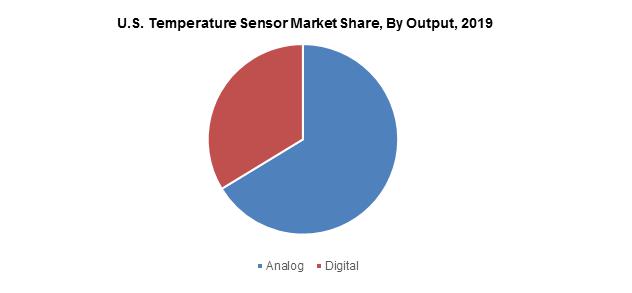

由于航空航天、医疗、工业自动化、家庭自动化以及在测试测量设备中的广泛采用,数字式温度传感器在2019年占温度传感器市场收入的25%以上。数字式传感器比模拟传感器具有例如精度高、易于使用等多个优势。

随着人们健康意识的增强,开始越来越多地采用健身可穿戴设备,推动了对数字式传感器的需求。在健身追踪器下使用的这些温度传感器,能够在运动和休息期间监控体温。可穿戴健身设备需求不断增长,为数字式温度传感器市场创造了增长机会。

预计到2026年,市场上的多通道数字输出部分预计将增长7%。多通道输出装置采用远程温度传感器,可以远距离准确监测和测量各种热源的温度。这些功能使它们能够应用于智能家居和物联网设备,从而增加了市场收入。

智能家居的市场机会

2019年,温度传感器在消费电子应用年占据了15%的市场份额,预计从2020年到2026年将以超过4%的速度增长。这一增长归因于其在发展中国家在智能家居中的广泛采用。这些传感器可用于智能家居的各种设备中,例如供暖和制冷、通风和火灾探测等。

智能家居应用程序的日益普及将进一步为市场增加增长机会。根据美国国家家庭安全和保护委员会的统计,该地区的智能家居市场规模预计到2020年将达到400亿美元,因为47%的人口已经在使用智能家居产品。这导致市场参与者必须增加对产品的研发投入,以应对激烈的市场竞争。

亚太地区制造业推动市场增长

亚太地区温度传感器市场在预测期内将以超过5%的复合年增长率增长,这是由该地区制造业增长带动的。此外,原材料和劳动力的易获得,再加上政府发布的多项举措,导致该地区制造设施的渗透率不断提高,从而影响了市场需求。

行业企业专注于新产品开发策略以保持市场竞争力 。该行业的知名公司包括TE Connectivity,德州仪器(Texas Instrument),安森美半导体(On Semiconductor),霍尼韦尔国际公司(Honeywell International,Inc),ABB集团,罗伯特·博世(Robert Bosch GmbH),欧米茄(Omega)和ABLIC Inc.

市场参与者不断专注于开发专用产品以实现竞争优势。例如,在2019年11月,阿兹比尔公司推出了用于HVAC楼宇自动化的密封温度传感器。该传感器具有更快的响应时间和更高的精度,使其成为室内应用的重要选择。