技术咨询

技术咨询 代买器件

代买器件 商务客服

商务客服 研发客服

研发客服写这个文章,是接之前电池行业报告的第二部份,从供应关系来看整个行业的变化。

我是觉得汽车企业来做电池,本身是面向终局的考虑,随着宁王持续往客户这边入股(哪吒、爱驰、阿维塔、极氪、北汽蓝谷、小康和奇瑞),在中国动力电池产业链一超多强的格局下,有能力奔向100万甚至200万的汽车公司需要寻求二供、三供,甚至直接布局动力电池,通过自身的成长来改变自己的博弈地位(卖方市场)。但是在未来的10年,就像华为“不造车”一样,它是有个期限,随着宁德时代往下游投资,也是在双向奔赴。随着CTC一体化底盘的技术成熟,到2030年,除了比亚迪之外,谁是中国的最大整车企业,还真不好说。

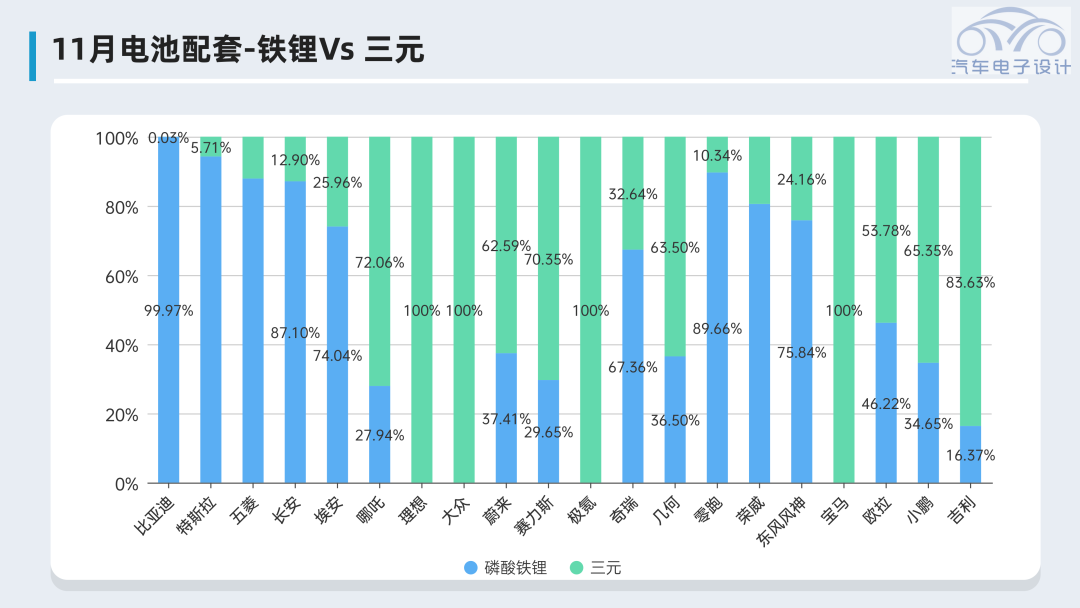

磷酸铁锂确实有希望可以让电池成本最重要的大宗标准化产品,一个标志是特斯拉用的量超级多,一个是各个品牌的磷酸铁锂化的进程,除了合资企业外,基本都已经快完成了。事实上对于特斯拉来说,2022年唯一不愁的就是电池供应,4680的真正量产实在2023年(我们一整年看着特斯拉在折腾)。

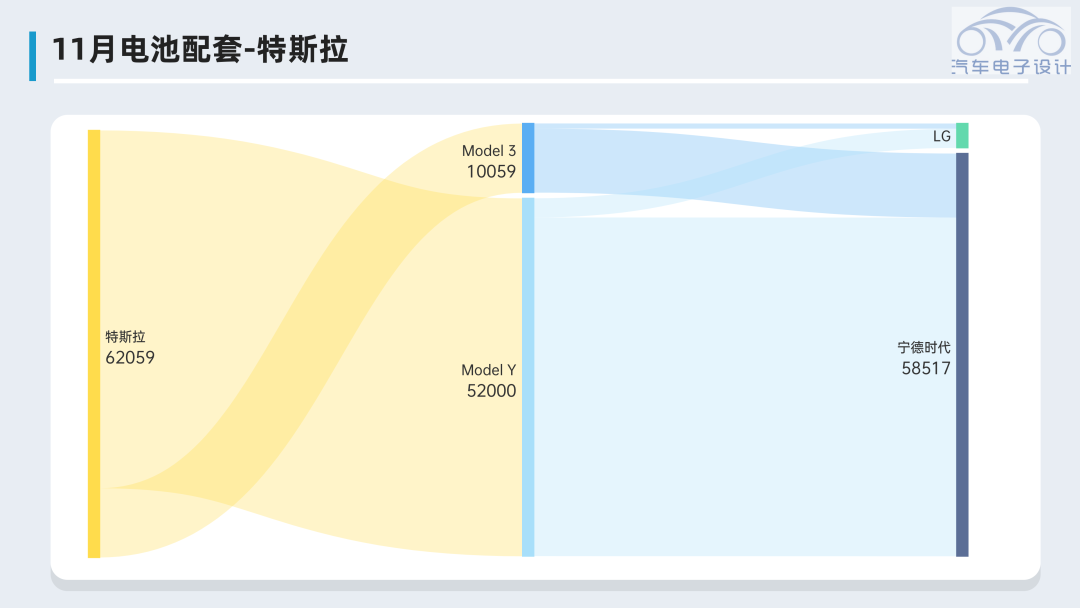

▲图1. 特斯拉的11月供给格局

比亚迪是100%,特斯拉是94%,五菱、长安都是90%左右了,而处在激烈竞争中的企业,铁锂化的程度是非常高的。

▲图2. 各个品牌的磷酸铁锂化

Part 1、新势力汽车的情况

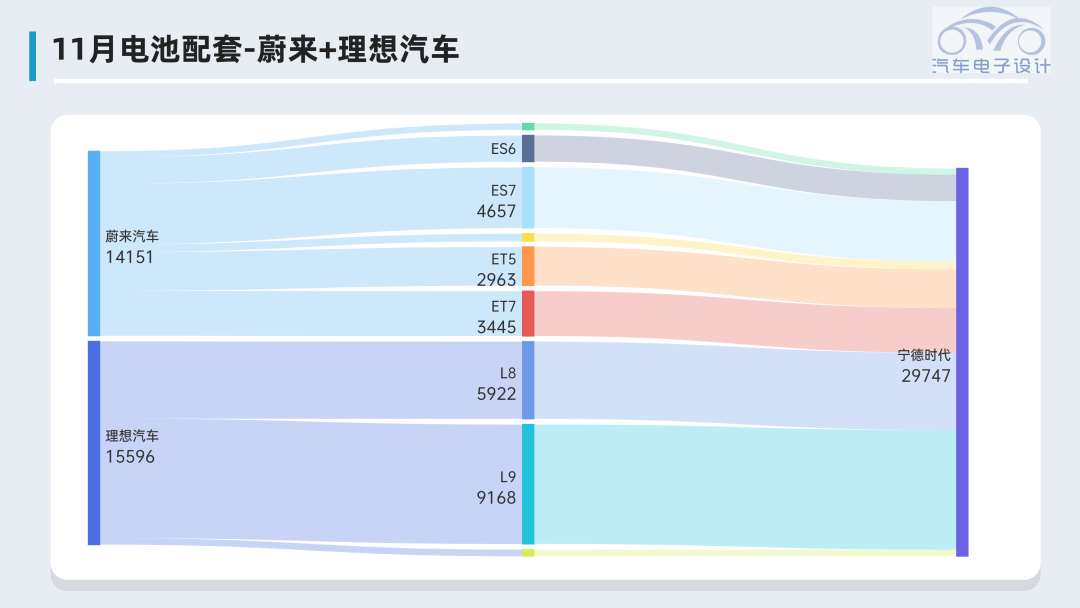

新势力里面分三类,分为100%宁德派(蔚来和理想)、大比例宁德派(合众)还有去宁德派(零跑和小鹏)。

● 单一供应商

从2023年开始,随着采购关系的调整,这个会有变化的。我觉得很有意思,虽然电池价格暴涨是理想汽车这边第一手爆出来的,但是为了供应链的稳定,也单一采购了这么久。

我今天去看了增程的系列电池包,这块可替换的空间比较大。

▲图3. 单一电池的配套

● 由于股东方面的考虑,合众在努力多元化的同时,还是受到了股东方的支持。

▲图4. 哪吒电池的电池选用

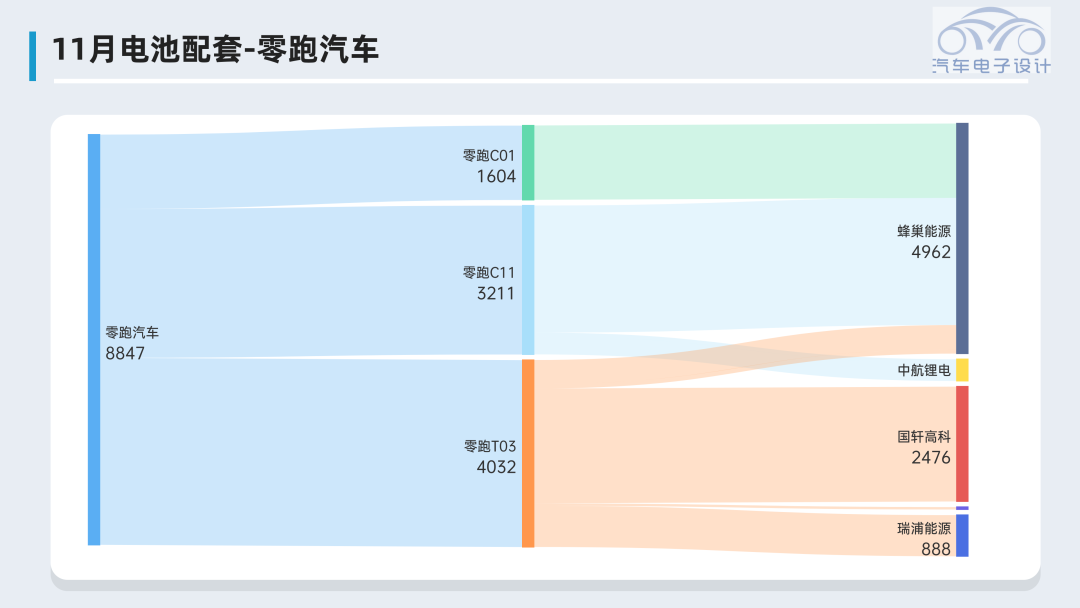

● 零跑汽车和小鹏两家,其实挺努力的。零跑的供应,目前是蜂巢能源占大头了。在新势力里面,零跑是磷酸铁锂化最彻底的。

▲图5. 零跑的电池供应

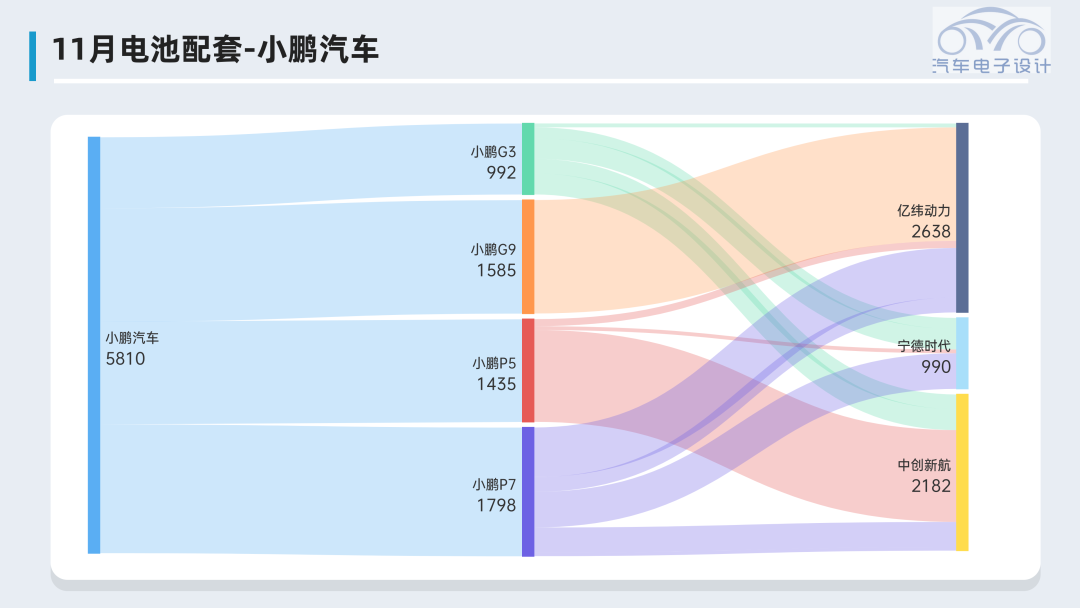

后续G9 电池的供应也会更多起来,等2023年会有一些变化。

▲图6. 小鹏汽车的电池供应

新势力里面,没有一家在电池领域做了合资的。他们的选用相对灵活,有机会往50万成长的新势力都是考虑比较多的,竞争太激烈,怎么平衡供应安全和价格是两难。我们也看到确实二线电池企业在绑定一些企业,努力用产能和价格去圈一些客户。

Part 2、国资和民营企业

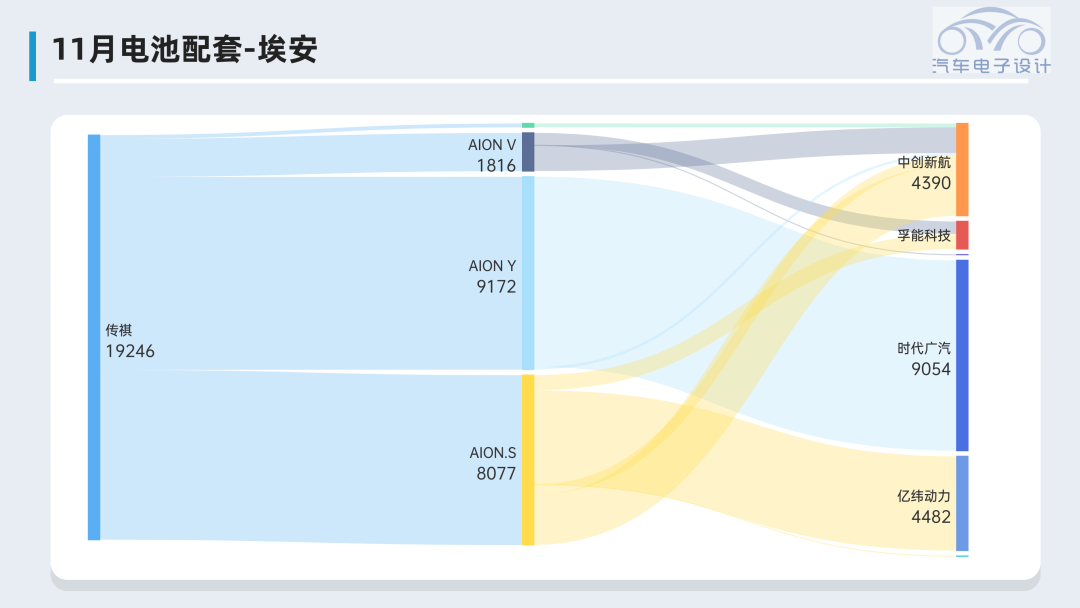

我们来看埃安,这是一家自己要造磷酸铁锂的整车企业,目前是四家电芯企业来分配供应。

▲图7. 埃安的电池供应

接下来看几家央企,在电池涨价下,还是完成了电池多元化。一汽主要为了弗迪的合资做准备。

▲图8. 一汽的电池供应

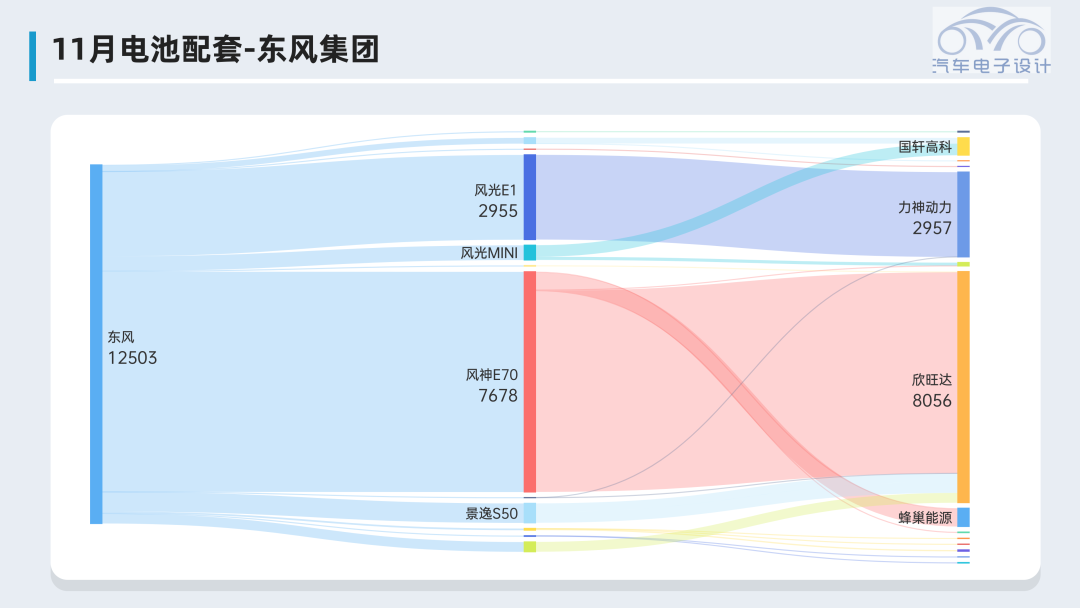

东风是引入了欣旺达、力神、蜂巢和国轩,也是在快速做铁锂化。

▲图9. 东风的电池供应

在公开场合,抱怨电池贵的长安是开了炮的,今年长安下半年的新能源汽车走量很激进,铁锂化速度也特别快。和宁德时代也是在2022年全面加深了合作。

▲图10. 长安的供应情况

五菱是多元化采购的典范,每个月的情况都差不多,把电池的采购需求均匀分配。

▲图11. 五菱的电池采购需求

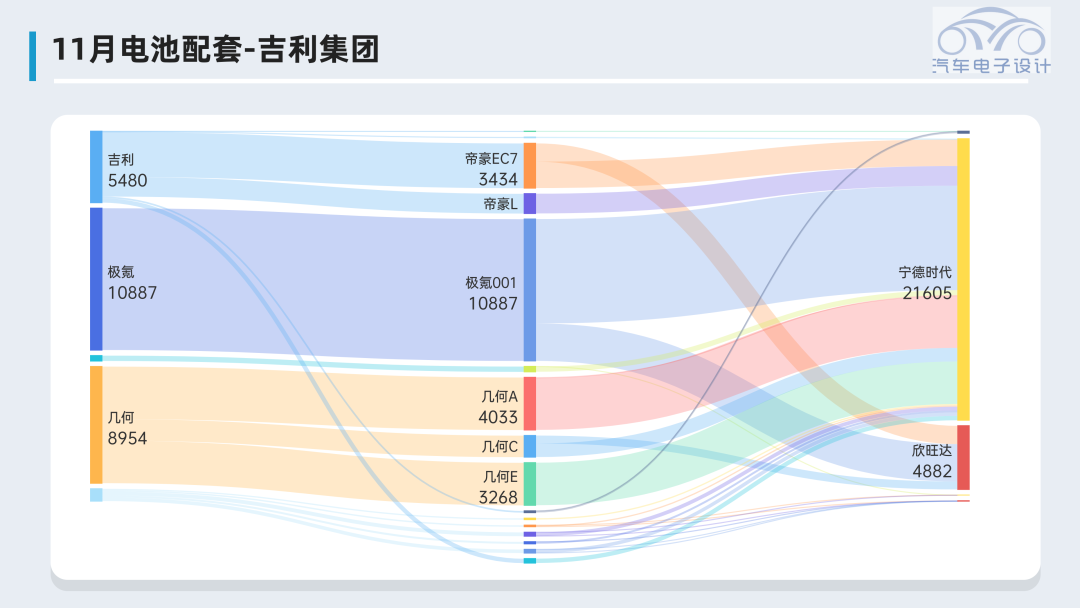

随着四川和宁德时代的合资电池企业的启动,吉利今年是起量比较迅速的

▲图12. 吉利汽车的电池供应

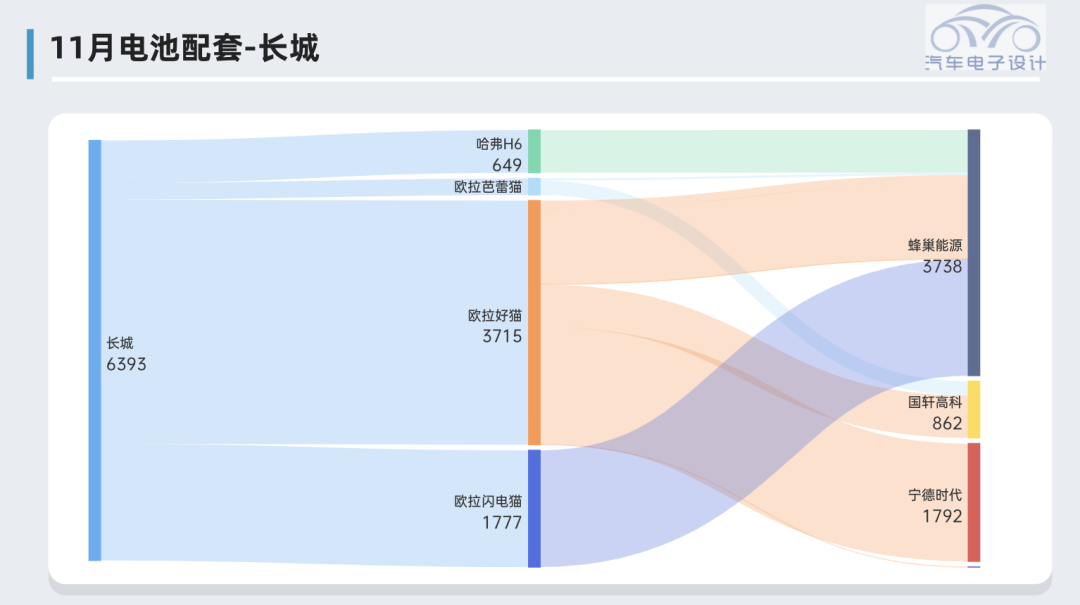

长城这边后续上量的PHEV,蜂巢能源供应比较多,目前长城汽车的电池蜂巢占了一半多一些,然后由国轩高科和宁德时代供应。

▲图13. 长城汽车的电池供应

小结:我觉得2023年是一个很大的当口,我们能看出来的问题,整个产业界里面的博弈是很激烈的。最主要是,以前电池厂的长尾客户的模式不可能持续。大部分车企做个10万台纯电动汽车不可能赚钱,随着马太效应越来越明显,没议价权的企业,最终要么倒下,要么被收购。所以整个行业的格局,就面临谁来赚钱,谁来干活。内卷厉害的情况下,总归会有赢家和输家的。

相关文章