AI来了,玻璃基板概念也火过头了

上周,一个芯片封装的新概念,彻底疯狂了,相关概念股掀起涨停潮,它就是玻璃基板。紧接着,英特尔也在上周宣布参与到这场竞赛中,加大对多家设备和材料供应商的订单,抢攻玻璃基板封装。

昨天,一则新闻又为玻璃基板加了一把柴火——SK和应用材料(Applied Materials)合作成立的玻璃基板企业Absolics将获美《芯片法案》至多7500万美元补贴,是材料领域首家获补贴的企业。

不过,这一把火,似乎烧得有点太猛烈。

突破芯片的极限

一言蔽之,玻璃基板的种种特性都能突破芯片的性能,特别适合AI算力紧缺的现在。所以才有了那句话——“谁先实现玻璃基板规模商业化,谁就是基板行业新的游戏规则改变者。”

所谓的玻璃基板其实指的是封装基板。早期的大规模集成芯片不断晶体管数量增加,需要将它们连接到更多的引脚上,封装基板应运而生。

上世纪70年代以来,基板设计不断演变,包括金属框架、陶瓷芯片和有机封装(塑料基板)。

在过去20多年的时间里,有机塑料一直是封装基板的主要材料,但随着单个封装内的芯片和连线数量越来越多,有机基板正在接近物理极限。

特别是有机基板粗糙表面会对超精细电路固有性能产生影响。此外,有机材料制造过程中有可能会发生收缩或翘曲,导致芯片产生缺陷。

因此,用玻璃基板替代有机基板的想法正在半导体行业内得到普遍认同。玻璃基板在各个方面都表现得更好,更平整(对于将平坦的硅片连接到非常平坦的主板上而言很重要),更坚硬(能够更好地容纳越来越多、越来越小的线),也更稳固。

而且,以玻璃为原材料制造基板允许将处理芯片和存储芯片封装到单个设备中,不仅厚度更薄,而且能耗减少30%以上,数据处理速度也很快。

除了在基本功能上表现得更好之外,玻璃基板还有望使互连密度和光互连集成度提高10倍,让未来的芯片可以更快地处理更多数据。

有机材料基板与玻璃基板性能对比

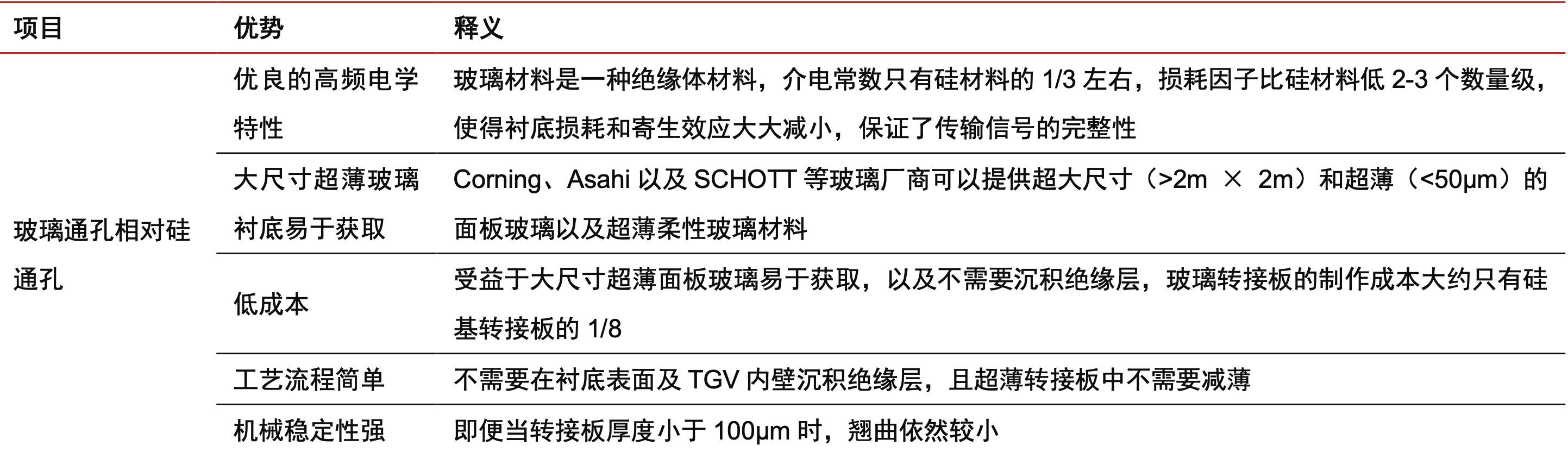

对于2.5D/3D封装,玻璃通孔相对于硅通孔优势更显著。这是因为硅是一种半导体材料,TSV周围的载流子在电场或磁场作用下可自由移动,对邻近的电路或信号产生影响,进而影响芯片性能。玻璃材料没有自由移动电荷,介电性能优良,CTE(热膨胀系数)与硅接近,以玻璃替代硅材料的玻璃通孔(TGV)技术可避免TSV的问题。同时,TGV技术无需制作绝缘层,降低了工艺复杂度和加工成本。

更重要的是,玻璃基板的特性非常适合Chiplet,由于小芯片设计对基板的信号传输速度、供电能力、设计和稳定性提出了新的要求,在改用玻璃基板后就可以满足这些要求。

这么来看,玻璃基板属于是“buff点满了”,什么新概念都能蹭上一点。尤其在摩尔定律放缓之际,能够从另一个角度增强芯片性能。

谁在推进玻璃基板

虽然玻璃基板的概念似乎是由英伟达的GB200带火了,但实际上,英特尔才是玻璃基板的先行者,同时英特尔、AMD、三星电子很早就有意采用玻璃基板技术,估计最快2026年上路。

2023年9月,英特尔宣布推出了用于下一代先进封装的玻璃基板,计划于2026~2030年量产。根据英特尔当时的描述,这项创新历经十多年的研究才得以完善。

与现代有机基板相比,该玻璃基板具有“更好的热性能、物理性能和光学性能”,可将互连密度提高 10 倍。该玻璃基板还能承受更高的工作温度,并能通过增强的平面度将图案失真减少 50%,从而提高光刻的聚焦深度,并为设计人员提供了更多的电源传输和信号布线灵活性。

几十年来,英特尔一直也是“半导体行业的领头羊”。上世纪90年代,英特尔率先从陶瓷封装过渡到有机封装,并率先推出了无卤素和无铅封装。

三星作为英特尔封装领域的强敌,也布局了这项技术。

三星电机在今年1月的CES 2024上正式进军半导体玻璃基板市场,并公布了今年建设中试线、明年量产原型、2026年量产的路线图。紧接着在5月初确认半导体玻璃基板中试线设备的引进完成日期将为9月。

目前,中试线建设的主要设备合作伙伴包括Philoptics、Chemtronics、Joongwoo M-Tech、德国LPKF等。

此外,一些日韩企业也宣布进军玻璃基板业务。比如,SK与芯片设备大厂应材(Applied Materials)携手成立Absolics已经开始小批量量产,并且有可能计划今年开始量产;今年3月,苹果投资的LG旗下LG Innotek宣布进军半导体玻璃基板业务;日本Dai Nippon Printing (DNP) 展示了半导体封装的一项新开发成果玻璃芯载板 (GCS:Glass Core Substrate),据说它可以解决ABF带来的许多问题,并准备在2027年量产;去年10月宣布,拟将玻璃基板作为一项新业务研发。

玻璃基板本身牵扯多个关键环节的生态系统,包括生产、设备、技术、封装和检测等,每个部分都不可或缺,尤其是PCB和基板,因此美国康宁、美国申泰、日本泰库尼思科和KISO WAVE等企业都将是玻璃基板发展的关键。

从此不难看出,在玻璃基板的道路上,从来不是单打独斗,而是需要一个庞大的产业链。

玻璃基板,过火了?

虽然概念是炒热了,但是大规模爆发其实离我们还有一定距离。技术开发并非易事,用玻璃基板取代有机基板亦如此。

我们还需要面对的挑战包括:弄清楚采用什么样的玻璃更有效;如何将金属和设备分层,以添加微孔并布线;在完成装机后,如何在产品的整个生命周期内更好地散热和承受机械力。

还有更多实际的问题:如何使玻璃的边缘不易开裂;如何分割大块玻璃基板;在工厂内运输时,如何保护玻璃基板不从传送带或滚筒上弹下来或飞出去。

所以我们可以看到,无论是研究了十年的英特尔,还是日韩企业,给出的时间都是2026年这个时间段,只有Absolics预计将于今年第二和第四季度开始生产。

业界普遍公认的大体时间是2025年进行原型生产,并于2026年开始全面量产。

另据Prismark统计,预计2026年全球IC封装基板行业规模将达到214亿美元。而随着各大芯片巨头的入局,玻璃基板对硅基板的替代将加速,预计3年内玻璃基板渗透率将达到30%,5年内渗透率将达到50%以上。

从之前大摩给出的预测来看,与上面的时间段存在一定时间差:英伟达GB200 DGX/MGX的供应链已经启动,而GB200将采用玻璃基板用于先进封装。GB200芯片预计2024年下半年将向市场交付约42万颗,到2025年产量预计约为150万-200万颗。

而目前还未台积电宣布玻璃基板相关的技术,所以GB200能不能赶上玻璃基板,就要看Absolics的速度了。

炒概念的速度永远都比技术本身来得快,此次炒概念火起来的国内相关产业链公司包括沃格光电、雷曼光电、安彩高科、彩虹股份、五方光电、帝尔激光、德龙激光、赛微电子、三超新材、天承科技、盛美上海、赛微电子、帝尔激光、利亚德、沃格光电、雷曼光电、五方光电、长电科技、通富微电、精测电子等。

总之,玻璃基板距离真正商业化至少还有一两年,切莫以短期情绪化面对这项新技术,而是要用长远的目光认识这项技术。就像封装领域另一个技术Chiplet一样,它们都很重要,但绝不是一两个玩家一两天所能完成的。同时,在破解封装难题之前,也有其它难题要先解决。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。