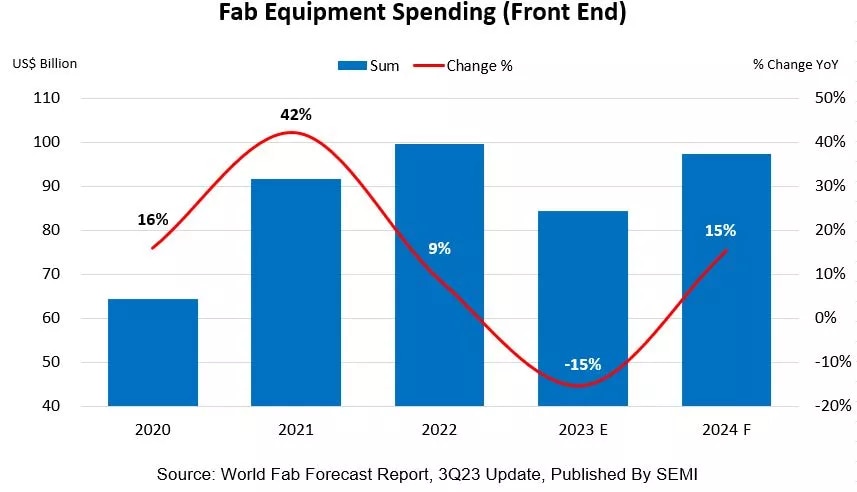

2023年晶圆厂设备支出下滑15%至840亿美元,明年可望回升

据SEMI公布最新一季《全球晶圆厂预测报告》指出,受到芯片需求疲软以及消费性产品、移动设备库存增加影响,预估全球晶圆厂设备支出总额将先蹲后跳,从2022年的历史高点995亿美元下滑15%至840亿美元;随后于2024年回升15%,达到970亿美元。

SEMI表示,芯片需求疲软以及移动设备库存增加将导致2023年销量下降。而明年晶圆厂设备支出的复苏将部分受到2023年半导体库存调整结束、高性能计算(HPC)和内存领域半导体需求增强的推动。

SEMI全球首席营销官暨中国台湾区总裁曹世纶分析:“2023年的设备支出下滑幅度较预期小,综观2024年的回升将更强劲。此一趋势表明,半导体产业正走出低迷,而旺盛的芯片需求持续带动整体产业正向成长。”

来源:SEMI

代工领域继续引领半导体行业扩张

受惠于产业对于先进和成熟制程节点的长期需求持续成长,晶圆代工产业2023年维持投资规模,微幅成长1%至490亿美元,持续引领半导体产业成长;预计2024年产业回温,带动设备采购金额扩增至515亿美元,较今(23)年成长5%。

展望2024年,存储芯片支出总额预计将迎来高达65%的成长,达到270亿美元,为2023年下降46%后的强劲反弹。其中,DRAM领域在2023年下降19%至110亿美元后,预估于2024年回升至150亿美元,年成长达到40%。NAND领域支出预计也将呈现相似的趋势,2023年下降67%至60亿美元,但在2024年大幅回升113%,达到121亿美元。微处理器(MPU)的支出预计在2023年保持平稳,并在2024年成长16%,达到90亿美元。

按地区来划分,中国台湾预计到2024年将保持全球晶圆厂设备支出领先地位,投资额为230亿美元,同比增长4%;韩国预计在支出方面排名第二,到2024年投资额预计为220亿美元,较今年增长41%,反映出存储行业的复苏;中国大陆到2024年的设备支出将位居全球第三,为200亿美元,较2023年有所下降。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。