2023Q1报告(2):主流消费电子终端以及整车市场面临压力

受全球通胀、疫情冲击等多诸多因素影响,全球经济增长乏力,消费持续疲软,不仅消费电子终端市场受影响尤为突出,同时整车市场也在遭遇挑战。

三大消费电子终端市场需求疲软

在终端市场方面,继2022年第四季度个人电脑、手机、电视三大电子终端设备市场疲软后,此趋势依旧蔓延至2023年第一季度。不过,其中部分市场将于今年下半年开始复苏。

在个人电脑市场,2022年底的疲软趋势依旧延续至2023年第一季度。数据显示,一季度全球个人电脑出货量同比下29%,市场前五大品牌出货量下滑超20%以上。分析认为,从广达、仁宝、英业达等电脑供应链厂商3月业绩来看,虽然同比依然在下滑,但环比已经开始反弹,似乎预示着电脑市场正在走出谷底。

在智能手机市场,在过去的2022年,全球智能手机遭遇八年以来的历史最低出货量,今年一季度全球智能手机出货量也出现大幅下滑。这表明智能手机市场需求衰退仍在持续,未见复苏迹象。

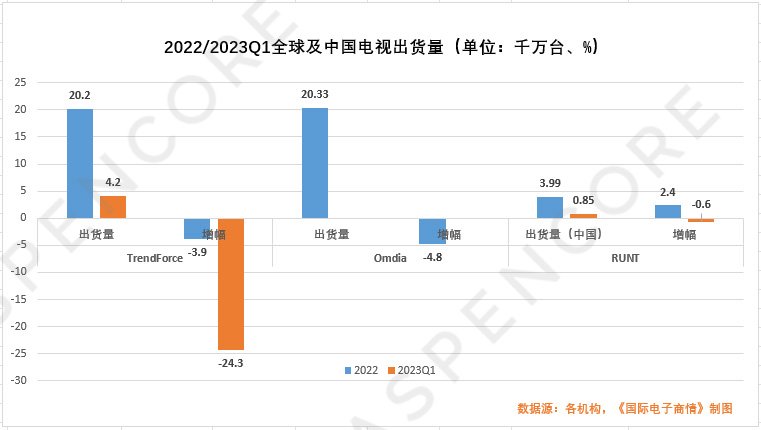

在电视市场,尽管 2023 年第一季度需求表现仍相对疲软,但市场有望在第二季度回升,下半年或迎来季节性需求激增。

据预测,随着全球电视品牌和OEM厂商将开始增加面板订单,尤其是大尺寸电视的更换周期,有望推动2023年电视出货量增长。

各主要经济体整车销售市场呈现不同表现

一季度,中国整车出口形势大好,但是本土销量下滑

据《国际电子商情》统计,2022年,中国汽车产销分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%,与上年相比,产量增速持平,销量增速下降1.7个百分点。中国汽车产销总量已经连续14年稳居全球第一。2022年中国新能源汽车产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%。新能源汽车市场占有率达到25.6%,高于2021年12.1个百分点。中国新能源汽车近两年来高速发展,连续8年位居全球第一。

至2023年一季度,中国汽车市场累计销量607.6万辆,同比下降6.7%,未按预期实现正增长;该季度,中国新能源汽车销量累计完成158.6万辆,同比增长26.2%,市场占有率达到26.1%。

在汽车出口方面,一季度中国汽车企业出口99.4万辆,同比增长70.6%;汽车和蓄电池出口分别为1474.7亿和1163.4亿元,分别增长96.6%和84.8%。

据最新海关数据,一季度,中国电动载人汽车、锂电池、太阳能电池成为一季度出口表现突出的“新三样”,合计出口增长66.9%,同比增量超过1000亿元,拉高了出口整体增速2个百分点。其中,电动载人汽车领跑“新三样”,其出口647.5亿元,增长122.3%,增速在“新三样”中最快,占中国汽车出口的比重提升5.1个百分点,达到43.9%。同时,在国外电动汽车和储能市场旺盛需求等多重因素的推动下,中国锂电池出口1097.9亿元,增速达到94.3%℃,太阳能电池出口突破900亿元,增长23.6%。

一季度,中国整车销售出现下滑

2023年被业内称为政策频繁切换元年,汽车市场竞争更为激烈。年初新能源车实施涨价,3月新能源车和燃油车又迎集体“降价”,再到最近多家车企出现遭遇经营问题。

据中国汽车工业协会统计分析,2023年3月,汽车终端市场依然相对疲软,国内有效需求尚未完全释放,企业经营压力较大,行业稳增长任务十分艰巨。据该机构整理的国家统计局数据显示,2023年3月,中国汽车类零售额为4265亿元,同比增长11.5%,占全社会消费品零售总额的11.5%。2023年一季度,汽车类零售额为10828亿元,同比下降2.3%,占全社会消费品零售总额的9.4%。

整体车市表现不及预期,势必会影响车企未来市场推广计划和其相关行业。中汽协副秘书长陈士华指出,目前汽市处于发展关键期,如何在后利好政策时代下运行,不仅关系今年能否完成销量目标,更对中国汽车市场长远发展有着深远影响。此前,中汽协曾预测,2023年中国汽车行业总体增长将达3%,全年总销量达2760万辆。

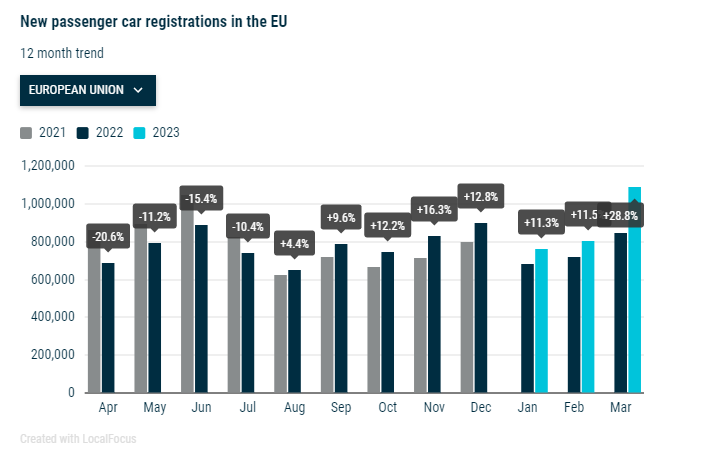

一季度,欧美等发达经济体整车销售较乐观

尽管2022年美国新车销量迎来近10年来新低,但在今年该国新车第一季度销售增势良好。数据显示,1-3月,美国新车销量为359.6万辆,同比增长为7.8%。同期,欧洲新车销售也出现强势增长。

据欧洲汽车制造商协会(ACEA)统计,2023年3月,欧盟汽车市场乘用车注册量大幅增长 28.8%,超过108万辆。其中,纯电动汽车 (BEV) 新注册量激增58%,达到15.16万辆,市场占有率达13.9% ,较2022年3月的11.4%增加2.5%;混合动力电动汽车(HEV)销量增长38.1%至26.47辆。在经历了2023年前两个月的负增长后,欧盟插电式混合动力汽车 (PHEV) 市场在3月实现了4.3%的增长。

综合1-3月,欧盟汽车市场新车注册量大幅增加,售出近270万辆,较2022年增长17.9%。在欧盟四大市场中,西班牙(+44.5%)涨幅最大,其次是意大利(+26.2%)、法国(+15.2%)和德国(+6.5%)。

除美欧地区一季度汽车销量增长强劲之外,印度、日本、韩国等市场新车销售也颇为乐观,各地增速分别达到10.6%、15.4%、15.8%。

零部件厂商对整个行业维持乐观

大陆集团发布2022 财年报告显示,集团销售额为394亿欧元(2021年为338亿欧元,+16.7%),剔除合并范围和汇率变动的影响,集团销售额增长了12.3%。博世集团2022财年销售额实现同比增长约12%,达到884亿欧元,调整汇率影响后同比增长约为10%。

大陆集团预计2023年全球乘用车和轻型商用车产量将增长2%至4%。2022 年产量同比增长了约 7%,达到约 8,200 万辆。其汽车子集团,预计销售额约为205亿欧元至215亿欧元,调整后的息税前利润率约为2%至3%。

尽管2022受到芯片短缺和经济疲软的影响,但是博世所有业务板块的销售额均实现了增长,其中,汽车与智能交通技术业务销售额表现最为强劲。

汽车与智能交通技术业务在2022年取得了17%的销售额增长,达到了526亿欧元,调整汇率影响后增长率为12%,再次成为销售额最高的业务板块。利润率不容乐观,主要受到供应链成本的增加,以及汽车与智能交通技术业务转型的前期投资的影响。

今年以来,博世宣布将在中国苏州建立博世新能源汽车核心部件及自动驾驶研发制造基地,未来将累计投资约70亿人民币(约9.5亿欧元)。该研发制造基地将生产满足本土市场需求的电气化、自动化的智能交通解决方案和产品。博世集团表示,到2026年前,该公司计划在半导体业务上追加30亿欧元投资,这将有助于缓解汽车芯片短缺。此外,博世也将进一步聚焦在埃及、印度、墨西哥、美国和越南等市场的业务扩张。

汽车电子需求增长放缓

尽管汽车行业正在经历智能化、电动化转型升级,汽车电子也迎来了发展的黄金期,但在当前全球经济仍受诸多不确定因素影响下,汽车行业整体市场仍遭受极大挑战——全球汽车产量恢复延迟和中国电动汽车市场单位增长率出现下滑。受此影响,像英飞凌、安森美、意法半导体、恩智浦、瑞萨等几家大型半导体厂商汽车电子产品业绩增速出现放缓。

新能源汽车等产业链或遭重塑

当前,随着“碳中和“政策持续走向深入,以及人们出行理念不断发生改变,使得新能源汽车产销两旺。然而,由于中国在相关资源(稀土、锂矿等)和产业链配套具备先发优势,使得本土相关企业不断做大做强,同时也让西方各国开始觊觎。因此,各国尤其是欧美发达经济体,希望通过立法来扶持和发展本国的相关产业链。

2022年9月,美国通过《通胀削减法案》正式立法。该法案将为未来投入数千亿美元用于支持电动汽车、关键矿物、清洁能源及发电设施的生产和投资提供法律保障,其多达9项税收优惠之规定是以在美国本土或北美地区生产和销售作为前提条件。自《通胀削减法案》颁布以来,该国私营部门已宣布在清洁汽车和电池供应链上至少投资450亿美元。

2023年4月初,美国财政部和国税局发布了《通胀削减法案》新型清洁汽车条款的拟议指导意见,该条款将有助于降低该国消费者成本,并刺激制造业和建立有弹性的工业基础,同时进一步强化合作伙伴供应链。

无独有偶。为了回应美国《通胀削减法案》,同时为欧洲地区未来产业布局,欧盟起草了《净零工业法案》(Net Zero Industry Act)。该法案指出,到2030年,欧盟地区成员国要实现一些既定目标,如到2030年欧盟要自产40%的太阳能光伏和85%的电池等。

结语:

当前依旧复杂的国际环境和不确定的经济发展,仍给电子元器件主流应用市场带来极大挑战:一方面,大规模消费电子终端疲软态势尚未触底;另一方面,一向销售形势大好的汽车电子销售也出现波动。

根据国际货币基金组织(IMF)预计,今年全球部分经济增长势头来自新兴经济体,尤其是亚洲,印度和中国两国将贡献今年全球经济增长的一半,但是美国和欧元区经济活动则正在放缓,IMF预计约有90%发达经济体的经济增速今年将出现下滑。然而,一旦预测成为现实,恐怕将对电子元器件市场造成进一步冲击。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。