技术咨询

技术咨询 代买器件

代买器件 商务客服

商务客服 研发客服

研发客服在盘点电池行业的时候,月度数据的起伏往往较为显著,这反映了市场供需的即时动态。当我们采用更宏观的半年或季度视角进行观察时,能够看到更为稳定的发展趋势。

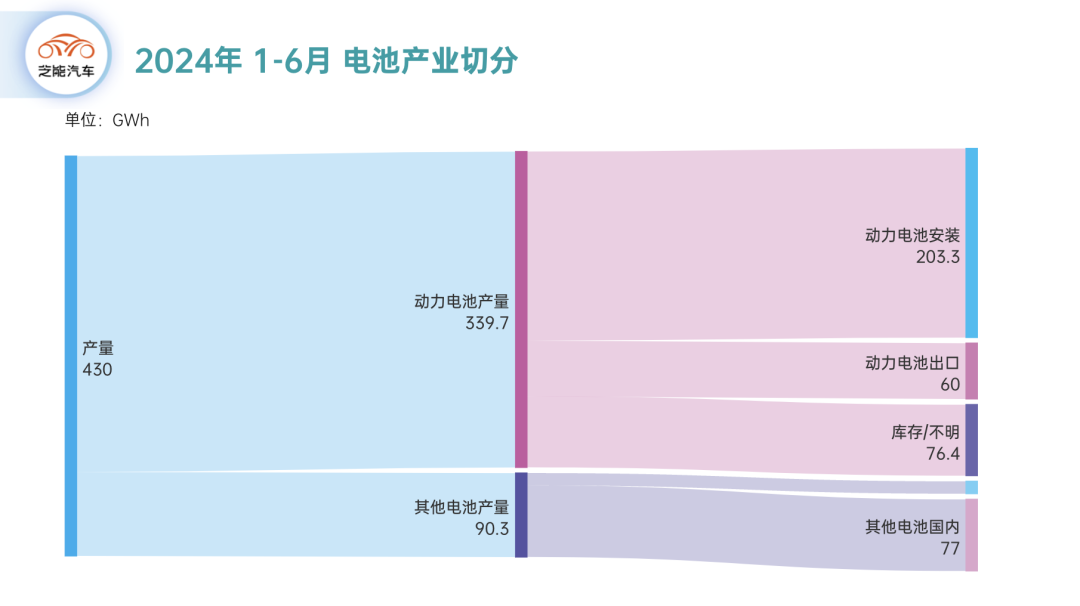

2024年上半年,中国电池行业产量为430GWh,其中动力电池行业估算为340GWh,其他电池产能为90GWh;在动力电池中约有203GWh用于国内使用,出口60GWh,整个库存为76.4GWh。

1、季度数据的解读

通过解析季度性数据,聚焦于产量、国内装机量及出口量这三个关键指标,我们能看到下面的数据。

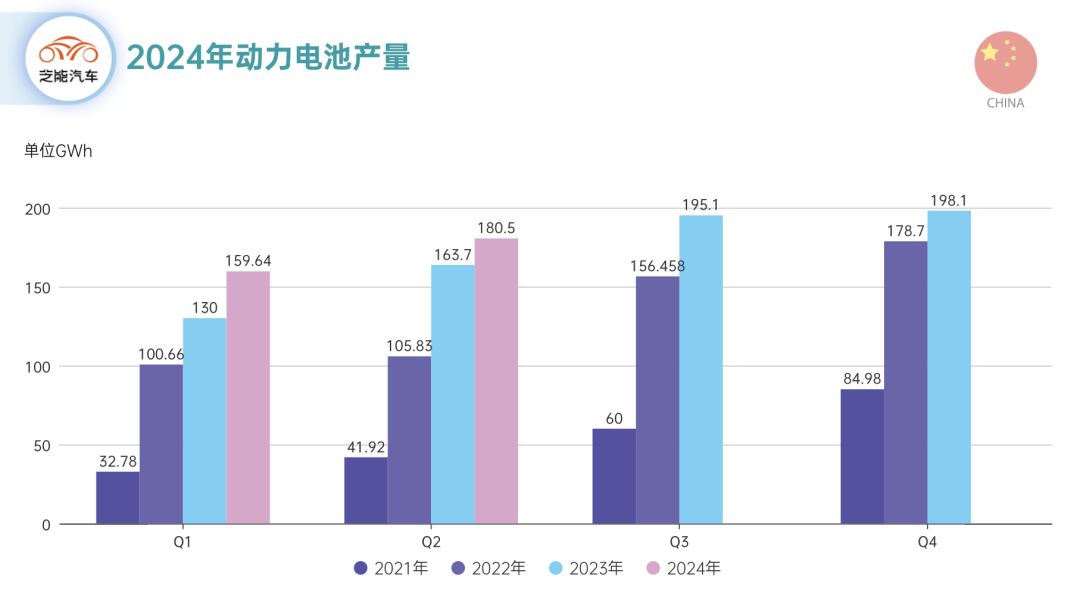

● 动力电池的产量

电池的产量增速从季度的维度上看正在趋于平缓,以往,行业旺季的电池需求量高峰值在200GWh左右,而目前新能源汽车的渗透率达到了50%左右,电池产量的整体增速也开始减速。

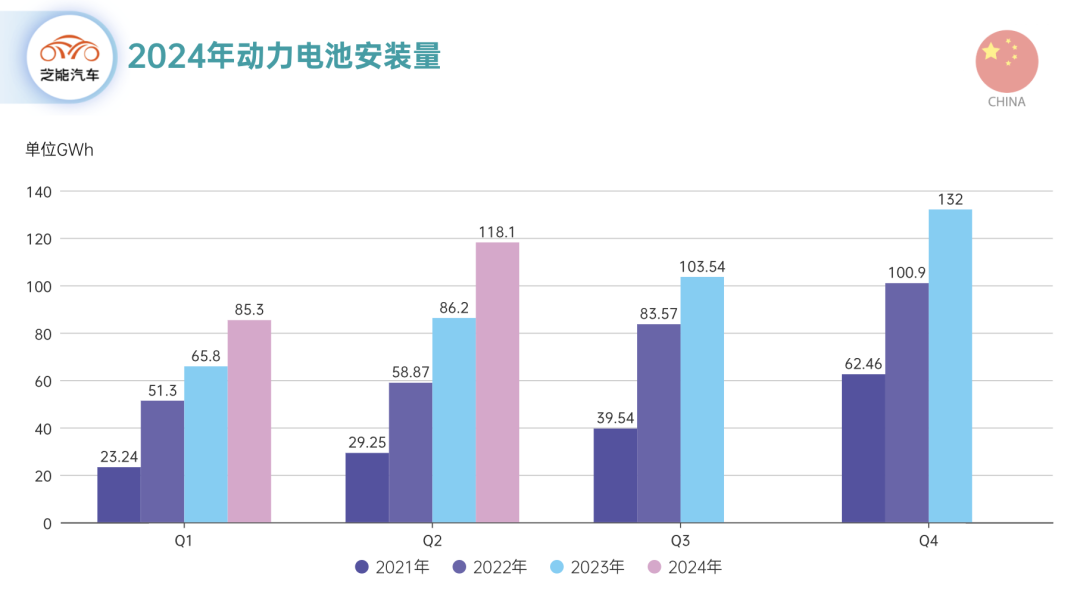

● 动力电池安装量

电池安装量季度在118GWh,这个数据已经接近了之前最高峰132GWh,产量的增速下降也是和出口的增速下降有关系。

● 出口的数据

动力电池的出口数据基本是拉平的,单个季度32GWh,随着各种政策的限制,从中国本土出口的电池增长比较有限。

根据下面的数据,2023年,中国的动力电池出口主要去往欧洲、美国和韩国,美国的IRA限制很大,接下来欧洲的电池护照也会限制中国本土生产的电池流入。

2、竞争的格局

2024年动力电池行业第一梯队的宁德时代和比亚迪的差距在不断缩小,主要是两家在乘用车领域不断被拉平,随着价格战的愈演愈烈,动力电池行业的客户受到了限制。

● 比亚迪在整个中国新能源汽车的销量占比的提升,压缩了其他动力电池企业的客户群体。这种垂直一体化的打法,在20万以内把动力电池企业的需求直接砍下来了。

● 目前宁德时代的主力客户,特斯拉、问界、理想、极氪、蔚来和小米,都是20万以上的客户群体。而在20万以下的品牌中,五菱、广汽都采用了分供的模式,宁德时代对于电池价格诉求,和这些车企与比亚迪价格竞争的诉求是不匹配的,这是竞争的主旋律。

因此第二梯队的机会,主要是从20万以上的客户群体去分一些量,这些量能支撑企业的发展,单纯打价格战太吃力了。

看6月份的表格会更为明显,现在形成了宁德时代、比亚迪和其他的供应局面。

只要汽车产业的价格战不停止,中国的动力电池行业的卷也是不会停止的!

● 从技术上来看,2024年开始超充电池已经成为动力电池企业争夺的技术高地之一,动力电池及主机厂推出了10-15分钟充电至80%SOC,或者充电5分钟续航400-500公里电池,快充成为了电池企业和车企的共同追求。

● PHEV车型已经成为拉动新能源渗透率继续提升的主力,所以接下来带有2C以上的PHEV快充电池需求也会逐步增加。高续航的PHEV车型需要55-70kWh的电量选择空间,最高带来300-400km的纯电续航,这些都是20万以上的诉求。低续航的PHEV电池基本在10-15kWh左右,满足日常使用。

小结

竞争之激烈,已非“卷”字所能简单概括,2024年的动力电池领域,前行之路绝不轻松!