技术咨询

技术咨询 代买器件

代买器件 商务客服

商务客服 研发客服

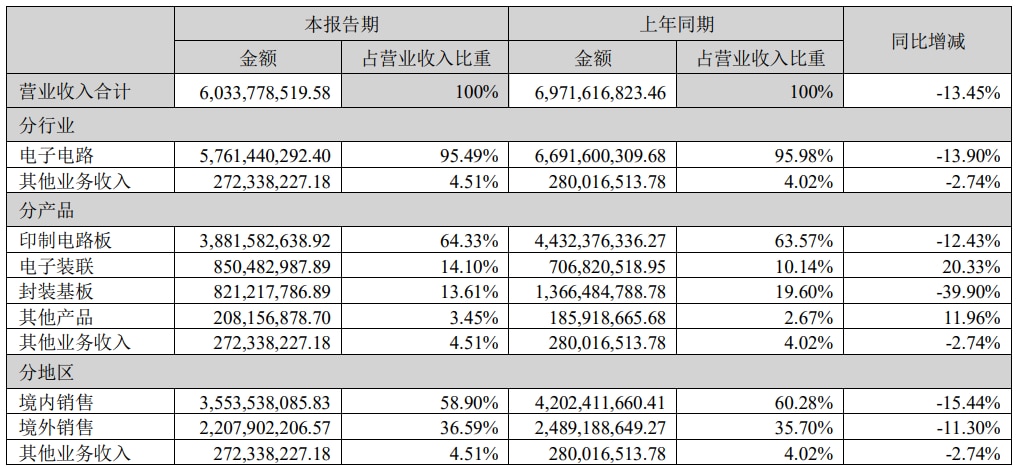

研发客服8月24日,深南电路股份有限公司(以下简称“深南电路”)发布半年报显示,其PCB 及封装基板业务下游市场需求同比下行,叠加新项目建设、新工厂产能爬 坡等因素共同影响,该公司实现营业总收入同比下滑 13.45%至 60.34 亿元;归属于上市公司股东的净利润 4.74 亿元,同比下降 37.02 %。

营业收入构成

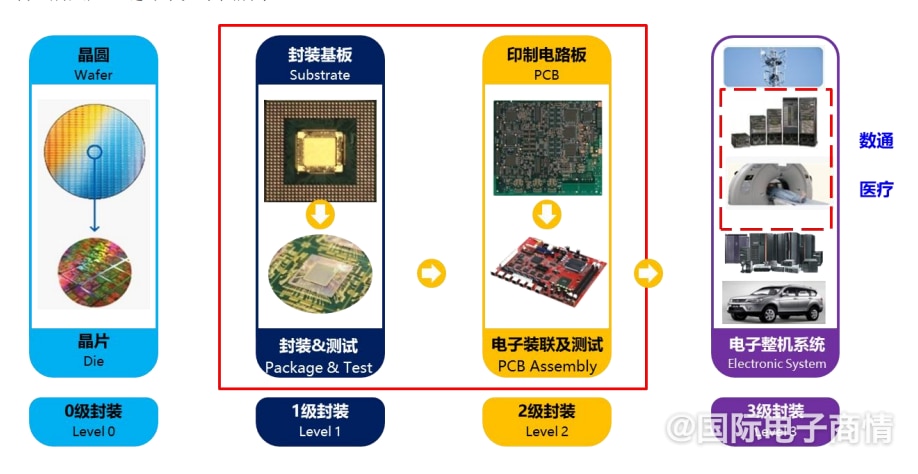

据了解,深南电路拥有印制电路板、电 子装联、封装基板三项业务,形成了业界独特的“3-In-One”业务布局。该公司在不断强化印制电路板业务 领先地位的同时,大力发展与其“技术同根”的封装基板业务及“客户同源”的电子装联业务。其业务覆盖 1 级到 3 级封 装产业链环节,具备提供“样品→中小批量→大批量”的综合制造能力,通过开展方案设计、制造、电子装联、微组装和测试等服务。

三大主营业务表现

印制电路板业务需求承压

上半年,该公司印制电路板业务实现主营业务收入 38.82 亿元,同比下降 12.43%,占公司营业总收入的 64.33%;毛利率 25.85%,同比下降 1.49 个百分点。

通信领域,上半年中国本土通信市场需求未出现明显改善,海外通信市场需求受到局部地区 5G 建设项目进展延缓影响,期内其通信领域订单规模同比略有下降。

数据中心领域,上半年由于全球经济降温和 Eagle Stream平台切换不断推迟,数据中心总体需求依旧承压, 其AI 服务器相关 PCB 产品目前占比较低,对营收贡献相对有限。期内,其数据中心领域总体订单同比有所减 少。

汽车电子领域,其来自新能源和 ADAS 方向的相关订单同比增长近 40%。汽车电子专业 PCB 工厂南 通三期产能爬坡工作稳步推进,为该公司汽车电子订单的导入提供产能支撑。

下半年,该公司PCB业务将继续聚焦拓展客户,积极把握数据中心领域 Eagle Stream 平台逐步切换带来的机会, 争取汽车电子重点客户新定点项目。

封装基板业务持续推进高端市场布局

期内,其封装基板业务实现主营业务收入 8.21 亿元,同比下降 39.90%,占公司营业总收入的 13.61%;毛利 率 18.80%。 上半年,全球半导体景气持续低迷,下游厂商去库存现象依旧普遍,受此影响,该公司各类封装基板产品订单较去年同期均出现了不同程度的下滑。该公司表示,凭借自身广泛的 BT 类封装基板产品覆盖能力,积极导入新项目,开发新客户, 特别在存储类、射频模组类、FC-CSP 类产品市场取得深耕成果,把握了今年第二季度封装基板领域局部出现的需求修复机会。

技术能力突破方面,该公司 FC-CSP 产品在 MSAP 和 ETS 工艺的样品能力已达到行业内领先水平;RF 射频产品成功 导入部分高阶产品类别;FC-BGA 中阶产品目前已在客户端顺利完成认证,部分中高阶产品已进入送样阶段,高阶产品 技术研发顺利进入中后期阶段,现已初步建成高阶产品样品试产能力。

新项目建设方面,其无锡基板二期工厂能力建设稳步推进,产线能力得到持续验证与提升,目前处于产能爬坡阶段。 广州封装基板项目建设推进顺利,其中一期厂房及配套设施建设和机电安装工程已基本完工,生产设备已陆续进厂安装, 预计将于 2023 年第四季度连线投产。上半年,无锡二期基板工厂和广州封装基板项目带来的成本和费用增加对公司利 润造成一定负向影响。

下半年,该公司封装基板业务将继续重点聚焦新项目导入、大客户开发、关键工艺能力建设等工作,降低行业需求波动带来的冲击,同时,为广州封装基板项目提前做好订单与能力储备。

电子装联业务发力

上半年,其继续加大在医疗、数据中心、汽车等领域的开发与深耕,让此业务实现主营业务收入 8.50 亿元,同比增长 20.33%,占公司营业总收入的 14.10%;毛利 率 15.80%,同比下降 1.84 个百分点。

下半年,该公司电子装联业务将继续重点把握医疗、数据中心、汽车等市场领域的机会,做好新项目争取与新 客户开发工作,加强在研发、设计、供应链管理方面的响应与协同能力。