技术咨询

技术咨询 代买器件

代买器件 商务客服

商务客服 研发客服

研发客服作为衔接、调度软硬件资源的桥梁,操作系统是驱动汽车从低阶智能向高阶智能发展的“灵魂”性组件。伴随“软件定义汽车”进入新阶段,汽车软件极高的复杂度、庞大的规模将前所未有,行业面临软硬解耦、跨车型迭代等艰巨挑战,需要新的开发模式以及应用框架。然而对于中国企业,“缺芯少魂”的问题从计算机兴起时就如影随形,例如,单就操作系统而言,Android、Windows、iOS 三家在全球操作系统市场中份额占比超过九成(截至2022年10月)。

没有市场,就没有话语权,更无法形成穿透底层硬件、操作系统到应用软件的全栈生态链,如果说“起步晚”是横在中国IT行业身前难以翻越的大山,那么智能汽车的兴起则为国产操作系统换道超车带来了机遇。

然而,机遇往往稍纵即逝。

由Eduin Escobar在Pixabay免费区发布

苗圩:未来3-5年,必须推出汽车操作系统的中国主流方案

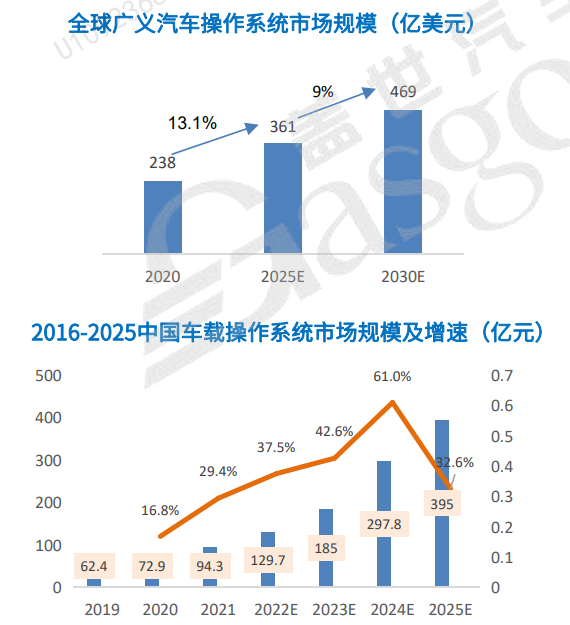

盖世汽车预测,中国车载操作系统的市场规模将于2025年达到395亿人民币,约占麦肯锡此前预测全球市场规模(361亿美元)的16%,然而,我国智能网联汽车市场规模占全球市场规模的比重往往在40%~50%,于2025年或将达到54.9%,其中的数据差表明,中国尚未形成具有市场竞争力的主流操作系统。

盖世汽车研究院汽车操作系统规模预测图

为什么要推出主流方案?如部分媒体所言,手机操作系统是一个“赢者通吃”的生态,世界上只有第一和第二、没有第三。这句话同样适用于智能汽车,以OS内核为例,具有功能安全优势的QNX已经占据60%的车载OS市场,同Linux(含Android)几乎平分全球市场。

可以看出,马太效应在操作系统领域体现得极为明显,这与其特有的“生态为王”的特征离不开关系,任正非就曾感慨:“做一个操作系统的技术难度不大,难度大的是生态。”

简单而言,一款操作系统如果可以短期内得到大量软硬件厂商的支持并快速拓展生态圈,这款产品的用户量也会随之攀升,比如Windows通过和Intel芯片强强联合,在PC端的渗透率一路高升,产品基数大,在此之上凝聚的开发者数量也水涨船高,这使得Windows最终成为桌面操作系统的绝对王者。

要推出中国主流的自主可控操作系统方案,我们还有多少时间?全国政协经济委员会副主任、工信部原部长苗圩预测,未来3-5年就是关键窗口期。

3-5年,是PC、智能手机的操作系统市场格局形成的大致周期:1985年推出的Windows系统从20世纪90年代开始接管全球桌面平台;安卓、IOS手机系统也先后在发布后五年内形成了两分天下的格局。

由Pexels在Pixabay免费区发布

由此,为了不重蹈覆辙,迎上智能汽车操作系统的风口,中国玩家必须抢先入局。

操作系统之战,生态构建是破局关键点

事实上,近两年来,国内外车企几乎同时铺开在汽车操作系统上的布局:

新势力如小鹏、蔚来,传统车企如比亚迪、吉利、广汽,国外则有特斯拉、大众、奔驰、宝马、福特、通用、本田……诸多车企中,只有特斯拉彻底打通AI芯片-操作系统-中间件-核心算法-数据的核心技术闭环,依托庞大的市场体量推出类似ios的封闭式操作系统。

然而,新能源品牌遍地开花,让出现在市场上的所有车企都自研操作系统显然是不现实的。况且,对“用户为先”的车企而言,操作系统的价值往往不体现在打造差异化的终端体验上,而在于调度软硬件资源的流畅度和可靠性上,其目的是帮助主机厂降低上层软件的开发难度、提高开发效率,是用户难以触及的“灵魂”。

因此,从成本、品牌力、技术壁垒等要素出发,大部分车企在操作系统的布局主要是出于战略考量,要推出具有市场竞争力的国产操作系统方案,归根到底还是要打通“OS厂商+基础软件厂商+芯片厂商”的全栈生态,正盖世汽车研究院指出的:操作系统发展到一定阶段,需要和芯片等核心硬件形成全栈协同的发展局面,互相成就。

盖世汽车研究院《车载操作系统产业研究(2022版)》

我国汽车智能化正处于高速发展的关键时期,这一背景下,东软睿驰总经理曹斌指出,构建操作系统新格局的历史机遇正在出现,行业亟需快速发展新的应用框架。

他进一步强调:这个应用框架将能起到承上启下的作用, 一方面支持中国本土车企的智能化创新,解决开发难题;另一方面通过向下适配,为本土操作系统内核企业,芯片企业创造难得的发展机会。

NeuSAR:“广义”带动“狭义”的本土汽车操作系统

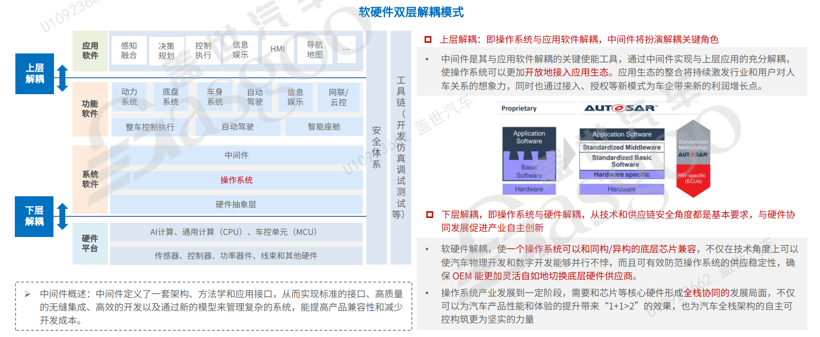

真正解决产业变革中的软件开发难题的新的应用框架,将在“承上启下”之下,以广义(包含OS内核、硬件抽象层和中间件的系统软件+功能软件)的形态,带动狭义(OS内核)的发展,在大量基于该框架的应用涌现中,形成“强者恒强”的“马太效应”。

整体来看,汽车操作系统最主要的变化集中在3个领域,分别是智能座舱、传统的零部件以及中央域控和自动驾驶域控。针对中央域控和自动驾驶域控面临的挑战,会诞生一个新的广义汽车操作系统——以中央计算单元和自动驾驶域控为核心、具有一定分布式特征的操作系统。

但目前,一些经常被采用的汽车操作系统对国产芯片的支持度不高,这就需要自主的狭义(微内核)操作系统;不过从长远的角度看,操作系统的本质,是为应用开发创造合适的环境,满足庞大应用开发群体的需求。因此,构建广义的(基于中央计算单元)汽车操作系统的生态支持尤为重要。

作为广义操作系统的典型代表,东软睿驰NeuSAR不仅适配NXP、TI、NVDIA、QNX、Linux等国际厂商,也适配地平线、芯驰科技、中兴通讯等本土企业,合作项目已在众多量产域控制器项目中得到应用。值得注意的是,东软睿驰、中兴通讯与芯驰科技已携手推出全国产化车控平台解决方案,是行业首例范式级的“国产芯片+国产基础软件”生态联合。

图片来源:东软睿驰

生态构建背后的关键,是相关企业能够真正解决车企一系列整车面临的开发、效率等痛点。比如中国汽车市场研发新车型/域控新产品时,主机厂往往会延续传统流程:先挑选硬件再开发软件,这种机制并不适应于SDV时代。

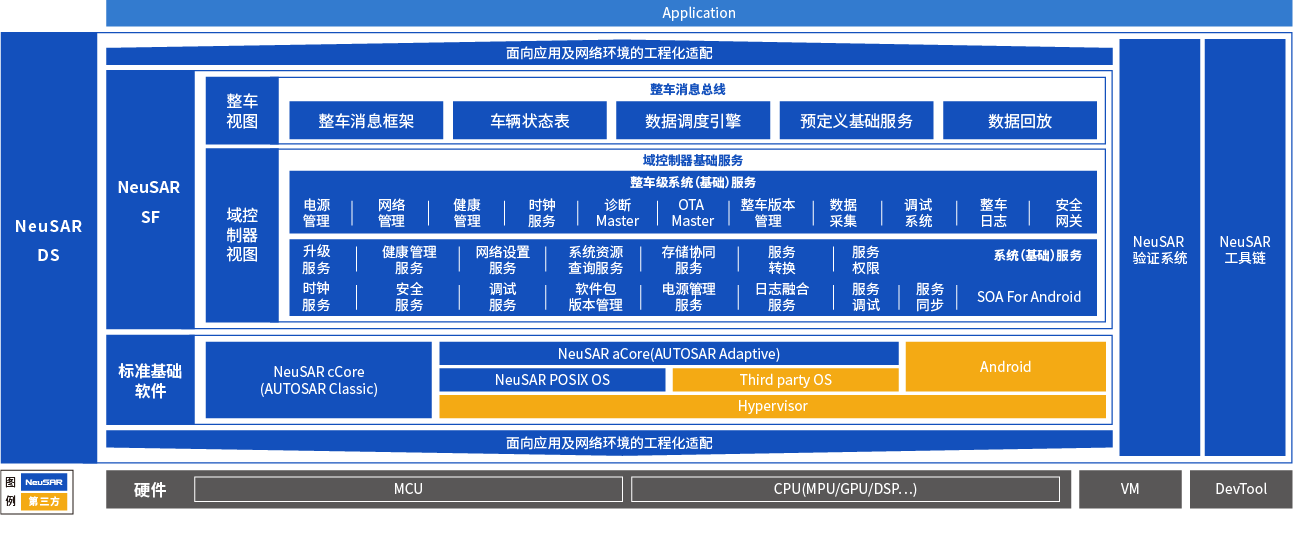

东软睿驰由此提出“软件先行”方法论,即脱离传统整车开发中根据硬件部分完成配套软件的模式。作为面向域控制器的操作系统,NeuSAR DS(Domain System)对于域控制器多核异构下的多种OS、AUTOSAR CP/AP,SOA中间件以及其他支撑上层应用的必要的软件环境进行封装,实现完整的运行环境和工具链,主机厂可以基于NeuSAR DS(Domain System)提供的原型硬件或者虚拟化环境,快速进入到应用开发阶段。

NeuSAR DS(Domain System )框架图

这也是AUTOSAR AP目前在中国仍未覆盖的行业难点。

目前AUTOSAR对多核异构硬件体系、标准框架、跨域协同的创新方法学涉及较少,AUTOSAR主要还是面向传统的分布式的多控制器架构,但随着行业开始布局域控制器、中央计算、引入云端资源来做更多的场景的化的服务,软件的开发模式一定会发生非常大的变化。

2022年12月,NeuSAR更新4.0版本,在AUTOSAR方面继续完善,推出面向跨域融合阶段的全新汽车软件应用开发框架,升级了NeSAR SF(Service Framework)服务框架、NeuSAR DevKit工具链,将开发视图从域控制器层面向整车层面迁移,解决多核异构域控制器的软件部署难题。

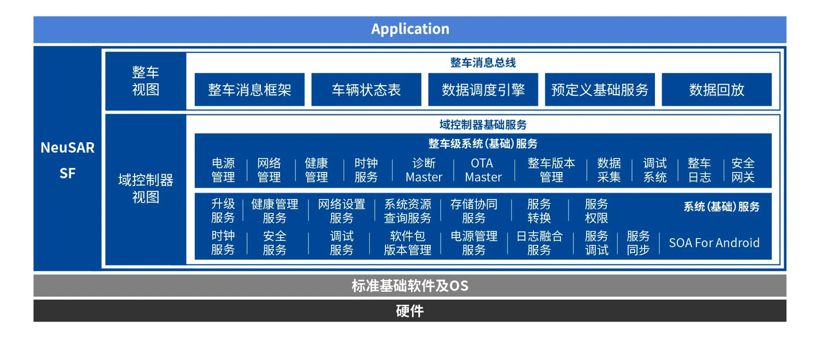

NeuSAR SF(Service Framework)是标准的跨域SOA中间件,兼容ASF(AUTOSEMO Service Framework))标准,并在其基础上增加消息总线功能,提供统一的通信接口、通信能力及基础服务,将不同硬件、操作系统、通信总线、通信协议封装抽象,实现线程、进程、域控制器内异构核、车云之间服务调用的一致性,开发者基于消息总线可实现整车统一视图下的开发,屏蔽底层差异,实现应用的动态迁移,软件资产的复用。

NeuSAR SF框架图

基于软件应用开发框架的构建,NeuSAR 4.0将真正解决多核异构域控制器的软件部署难题,助力车企更高效地实现整车功能的个性化、差异化创新功能,并基于应用开发框架衍生大量应用软件,打造自主可控的广义汽车操作系统,构建强大的汽车生态。

总结历史规律,可以看到一个新的操作系统的崛起,大都经历了类似的进程: 新的巨大产业课题出现-解决问题的新开发框架出现-大量基于该框架的应用涌现-生态力量推动新框架操作系统确立主导地位。本土化操作系统生态,正在此条路径上发展壮大,也只有在这样的土壤上,新兴的本土应用软件、算法、芯片企业才能蓬勃生长,只有到了那时,软件定义汽车时代才算真正到来。

相关文章