大陆晶圆代工“双雄”齐发Q3财报

11月9日,中国大陆晶圆代工双雄中芯国际、华虹半导体齐发2023年第三季度财报,从业绩变动看,中芯国际营收已经连续二个季度环比增长,同时华虹半导体前三季度营收出现了同比增长的现象,业界认为,这或许是半导体行业正在缓慢复苏的征兆。

值得一提的是,尽管当前半导体产业尚待恢复,但双方仍看好后续市况,不谋而合坚持投资/扩产。

中芯国际Q3营收环比增长约6%,预计全年资本支出上调到75亿美元

财报显示,按照国际财务报告准则,2023年三季度中芯国际销售收入为16.2亿美元,环比增长3.9%,处于指引的中位;毛利率为19.8%,较上季度下降0.5个百分点。公司整体出货量继续增加,环比增长9.5%。由于作为分母的总产能增至79.6万片,平均产能利用率下降了1.2个百分点,为77.1%。

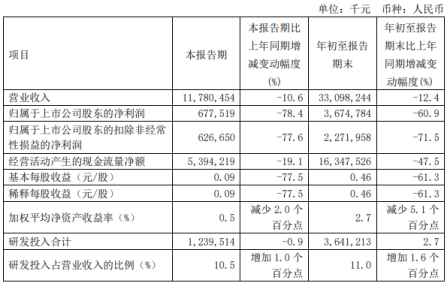

中芯国际2023年第三季度营收117.80亿元,同比下滑10.56%,环比增长6.03%;归母净利润6.78亿元,同比下滑78.41%,环比下滑51.81%;累计前三季度中芯国际营收330.98亿元,同比下滑2.4%;归母净利润36.75亿元,同比下滑60.9%。

针对三季度净利润的同比大幅下滑,中芯国际认为,主要是由于晶圆销售量同比减少及产能利用率下降所致。

按各地区营收占比来看:中国区的业务收入占比继续增加,从二季度的79.6%扩大至三季度的84%,说明国内客户占比不断走高;欧亚区营收占比由二季度的2.8%小幅上升至3.1%;而美国区营收占比则由二季度的17.6%大幅降低至12.9%。

按应用分类来看,智能手机从二季度的26.8%下降至三季度的25.9%、物联网占比11.5%、消费电子占比24.1%、其他占比38.5%;按销售的晶圆尺寸分类来看,中芯国际三季度12英寸晶圆营收占比为74%,8英寸晶圆营收占比为26%。

产能方面,中芯国际第三季的产能为79.575万片8英寸晶圆约当量(相比第二季的75.425万片8英寸晶圆约当量增加了4.15万片),产能利用率为77.1%。

展望第四季度,中芯国际预计,四季度销售收入将环比增长1%-3%;毛利率将继续承受新产能折旧带来的压力,预计在16-18%之间。

华虹半导体前三季度营收同比增长约6%,无锡12英寸厂明年年底前建成投片

华虹半导体财报指出,当前宏观环境复杂多变,半导体行情尚未复苏。公司第三季度营收41.09亿元,同比下滑5.13%,环比下滑8.08%;归母净利润9583万元,同比下滑86.36%,环比下滑82.40%。前三季度营收129.53亿元,同比增长5.64%;归母净利润16.85亿元,同比减少11.61%。

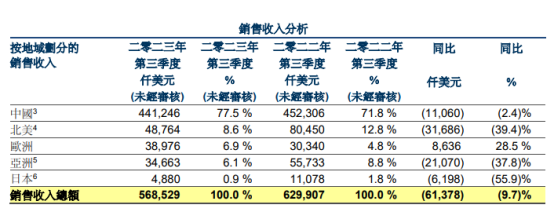

按各地区营收占比来看,本季度来自于中国的销售收入4.412亿美元,占销售收入总额的77.5%,同比下降2.4%,主要由于MCU、智能卡芯片和其他电源管理产品需求减少,部分被IGBT、模拟及超级结产品需求增加所抵消;北美的销售收入4880万美元,同比下降39.4%,主要由于其他电源管理及MCU产品的需求减少;亚洲地区销售收入3470万美元,同比下降37.8%,主要由于MCU及逻辑产品的需求减少;日本的销售收入490万美元,同比下降55.9%,主要由于MCU产品的需求减少;而欧洲地区的销售收入3900万美元,同比增长28.5%,其占比同比上升6.9%,主要得益于IGBT和智能卡芯片的需求增加。

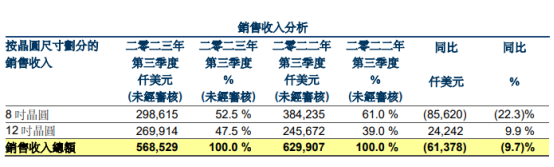

按应用分类来看,智能手机占比57.2%、工业级汽车占比28.0%、通讯占比12.16%、计算器占比2.2%。按销售的晶圆尺寸分类来看,华虹半导体三季度季度来自于8英寸晶圆的销售收入为2.986亿美元,占比约52.5%;12英寸晶圆的销售收入为2.699亿美元,占比约47.5%。

出货量方面,第三季度付运晶圆107.70片,同比上升7.4%,环比持平。产能方面,截至第三季度末,华虹半导体折合8英寸晶圆月产能增加至35.8万片,总体产能利用率为86.8%。据悉,华虹半导体的第二条12英寸生产线华虹无锡制造项目,正处于厂房建设阶段,预计将于2024年底前建成投片,并在随后的三年内逐步形成8.3万片的月产能。

资本支出方面,三季度华虹半导体资本开支1.937亿美元,其中1.118亿美元用于华虹无锡,5,900万美元用于华虹制造。

展望2023年第四季度,华虹半导体预计销售收入约在4.5亿美元至5.0亿美元之间,预计毛利率约在2%至5%之间。

预估2027年中国大陆成熟制程产能占比将扩大至33%

据TrendForce集邦咨询统计,2023~2027年全球晶圆代工成熟制程(28nm及以上)及先进制程(16nm及以下)产能比重大约维持在7:3。中国大陆由于致力推动本土化生产等政策与补贴,扩产进度最为积极,预估中国大陆成熟制程产能占比将从今年的29%,成长至2027年的33%,其中以中芯国际(SMIC)、华虹集团(HuaHongGroup)、合肥晶合集成(Nexchip)扩产最为积极。

中芯国际方面,据中芯国际今年5月在第一季度财报中披露的信息显示,公司正依据扩产计划推进相应的资本开支。目前,中芯深圳已进入量产,中芯京城预计下半年进入量产,中芯东方预计年底通线,中芯西青还在建设中。

中芯国际于8月上旬在接受机构调研时表示,资本支出的最大部分是用于建产能,过去几个季度,中芯国际产能都在以稳定的节奏持续增加,其中一部分扩的是8英寸产能,在天津8英寸厂;未来的增长主要是12英寸,其产能要以最快的速度建到经济规模。12英寸的扩产,一是在北京的老厂,补充瓶颈机台;但主要的增量是在北京京城和深圳的12英寸厂。

在2023年第三季中芯国际资本开支增至21.347亿美元,公司全年资本开支预计将上调到75亿美元(约合人民币546亿元)左右,相对于2022年432.4亿元人民币的资本开支,增幅约为26%。资本开支主要用于产能扩产和新厂基建。

产能分布方面,中芯国际在上海、北京、天津、深圳建有三座8英寸晶圆厂和四座12英寸晶圆厂;在上海、北京、天津各有一座12英寸晶圆厂在建中。

华虹半导体方面,华虹半导体成功上市,实际募资212亿元,成为年内最大IPO。此前招股书指出,该公司拟使用募集资金180亿元,计划投入华虹制造(无锡)项目、8英寸厂优化升级项目、特色工艺技术创新研发项目以及补充流动资金。

目前,华虹半导体拥有3座8英寸和1座12英寸晶圆厂。其分别在上海金桥和张江建有三座8英寸晶圆厂(华虹一厂、二厂及三厂),月产能约18万片,另在无锡高新技术产业开发区内建有一座月产能8.0万片的12英寸晶圆厂(华虹七厂),这不仅是全球领先的12英寸特色工艺生产线,也是全球第一条12英寸功率器件代工生产线。

截至二季度末,华虹半导体合计产能34.7万片/月,总产能位居中国大陆第二位。华虹半导体称,目前,本公司正在推进华虹无锡二期12英寸芯片生产线(华虹九厂)的建设。

封面图片来源:拍信网

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。