技术咨询

技术咨询 代买器件

代买器件 商务客服

商务客服 研发客服

研发客服在最新发布的《2020年美国半导体行业现状》报告中,美国半导体行业协会(SIA)从全球半导体市场份额、研发投入、制造产能,以及就业等方面描述出美国半导体行业的现状,进一步用数据验证了美国半导体行业在全球的领导地位,同时也指出了潜在的威胁与挑战。

《国际电子商情》姊妹刊《电子工程专辑》主分析师顾正书根据相关调研机构的统计数据和预测,对中国半导体的现状与美国半导体进行了对比,通过一些数据揭示出我们目前的差距有多大。只有对自己有了清楚的认识后,我们才能理性客观地做出正确的决策,将有限的资源投入到最需要补缺的地方。同时,我们也可以看到未来的发展机会,通过技术创新和强大的市场需求来加速中国半导体产业的发展步伐,早日在全球市场占据领导地位。

全球半导体营收对比:美国47%,中国大陆5%

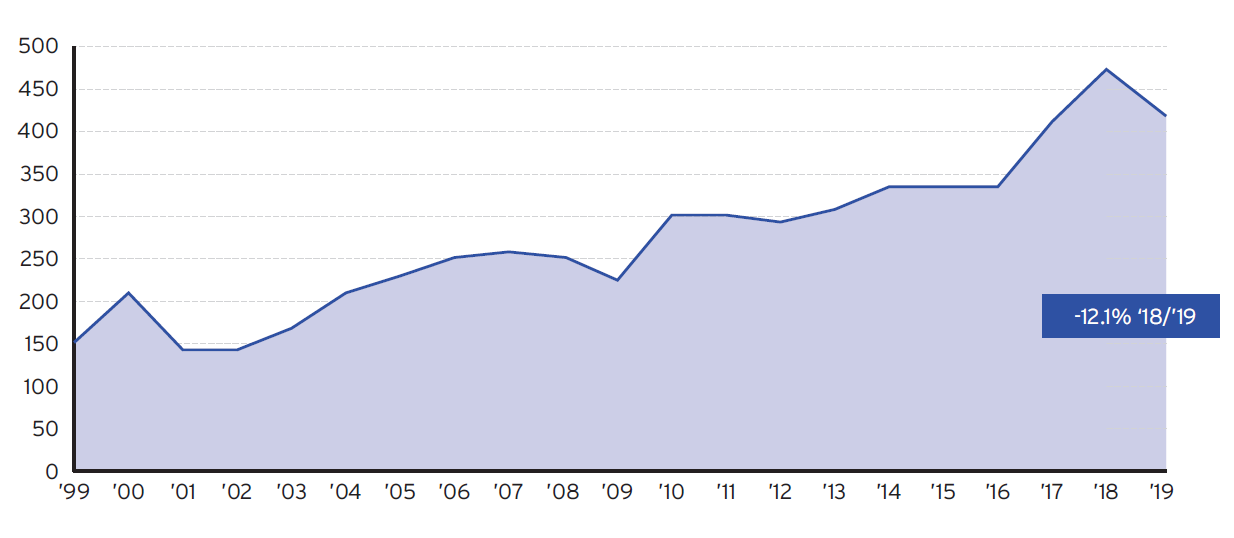

据世界半导体贸易统计(WSTS)的统计,全球半导体营收在2018年创下破纪录的4680亿美元,2019年则因为存储器市场的周期性调整而下滑12.1%,降至4123亿美元。WSTS预测,由于新冠病毒疫情对全球经济和供应链的影响,2020年相比2019年仅有微小增幅,预计达到4260亿美元,2021年将回升至4520亿美元。(编者注:以下图表若无特别注明,均来自SIA报告,其中国家/地区分类将中国台湾和中国大陆分开统计)

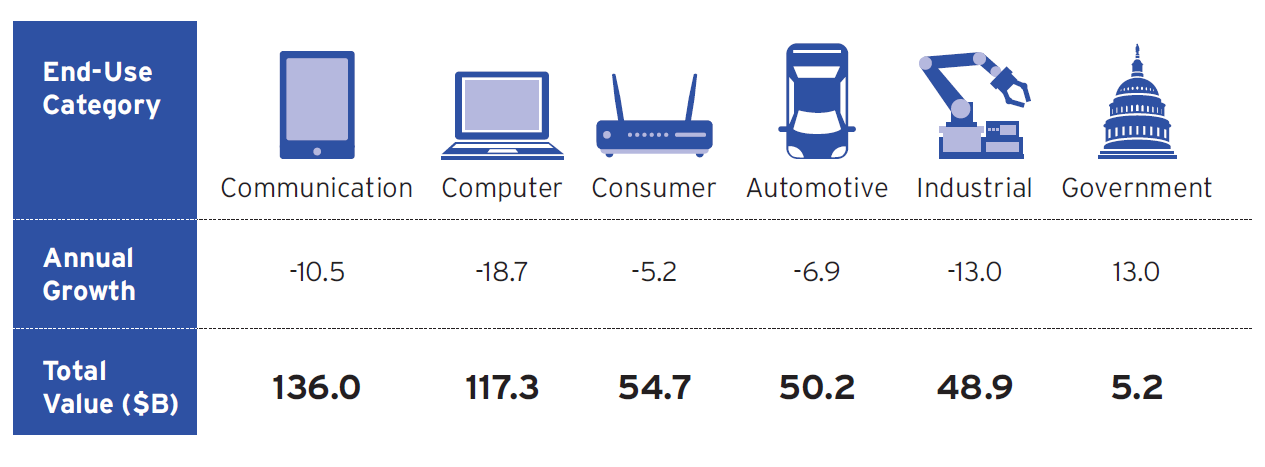

从最终用户需求来看,全球半导体的主要应用市场包括通信、计算机、消费电子、汽车、工业和政府机构等六大领域,占比分别为33.0%、28.5%、13.3%、12.2%、11.9%和1.3%。AI、量子计算、5G、物联网和智慧城市等新兴应用将是全球半导体未来增长的驱动力。

从最终用户需求来看,全球半导体的主要应用市场包括通信、计算机、消费电子、汽车、工业和政府机构等六大领域,占比分别为33.0%、28.5%、13.3%、12.2%、11.9%和1.3%。AI、量子计算、5G、物联网和智慧城市等新兴应用将是全球半导体未来增长的驱动力。

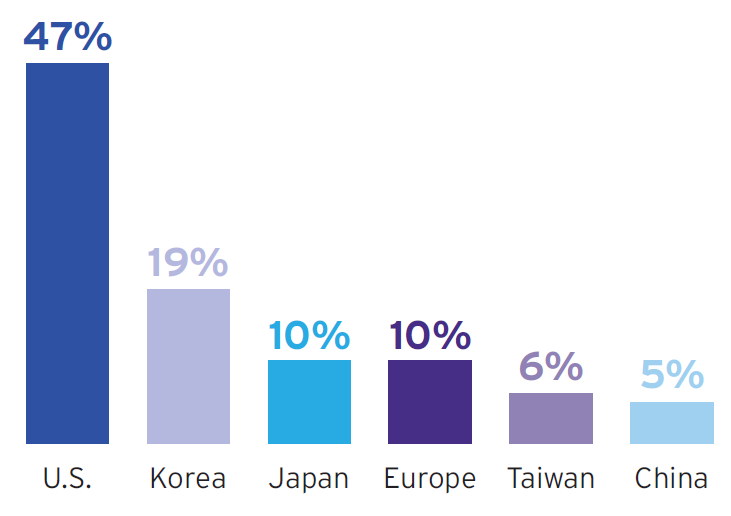

在4123亿美元的全球营收中,美国半导体公司占据47%,而中国大陆的公司只占5%。

在4123亿美元的全球营收中,美国半导体公司占据47%,而中国大陆的公司只占5%。

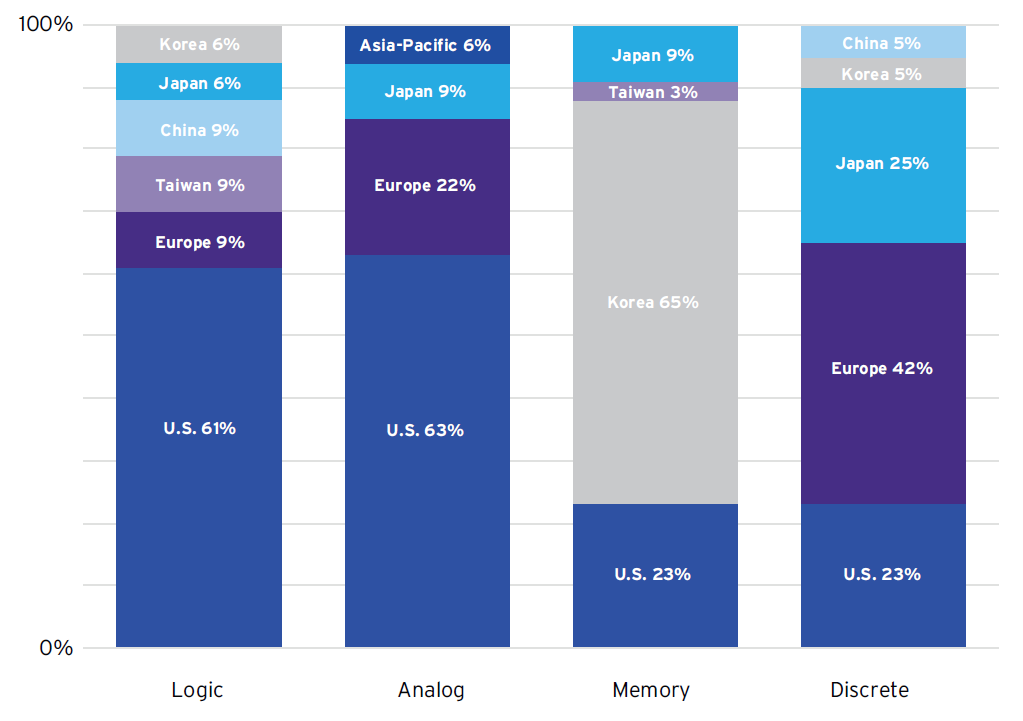

若进一步细分到半导体器件类型,微处理器/数字/逻辑器件的美国占比为61%,中国大陆为9%;模拟器件美国占63%,中国大陆低于5%;存储器方面,美国占23%,中国大陆几乎为零;分立器件美国占23%,中国大陆占5%。

若进一步细分到半导体器件类型,微处理器/数字/逻辑器件的美国占比为61%,中国大陆为9%;模拟器件美国占63%,中国大陆低于5%;存储器方面,美国占23%,中国大陆几乎为零;分立器件美国占23%,中国大陆占5%。

若按产业链上下游分工和商业模式划分,美国在全球IDM市场的占比为51%,Fabless市场为65%,半导体设备占比40%,而在晶圆代工和封装测试方面则相对较弱,分别占比10%和15%。

若按产业链上下游分工和商业模式划分,美国在全球IDM市场的占比为51%,Fabless市场为65%,半导体设备占比40%,而在晶圆代工和封装测试方面则相对较弱,分别占比10%和15%。

2019年中国大陆的晶圆代工行业整体营收为391亿元,全球占比约10%。目前中国大陆只有华润微和士兰微这两家IDM厂商,而且规模相比美国IDM公司仍然很小。据中国半导体行业协会统计,2019年中国IC设计销售额为3,064亿元,全球占比约10%。封装测试产业营收为2350亿元,全球占比约20%。

研发投入:美国16.4%,中国大陆8.3%

自上世纪90年代以来,美国半导体在全球一直处于领导地位,市场份额接近50%。美国半导体公司始终保持竞争优势的秘诀在于持续在R&D、设计和制造工艺技术方面的巨额投入。巨大的技术研发投入让美国公司赢得技术优势,获得高额利润,从而可以拿出更多的资金用于新技术的研发,这一创新模式让美国半导体处于一种良性循环的发展状态,得以保持领先地位。

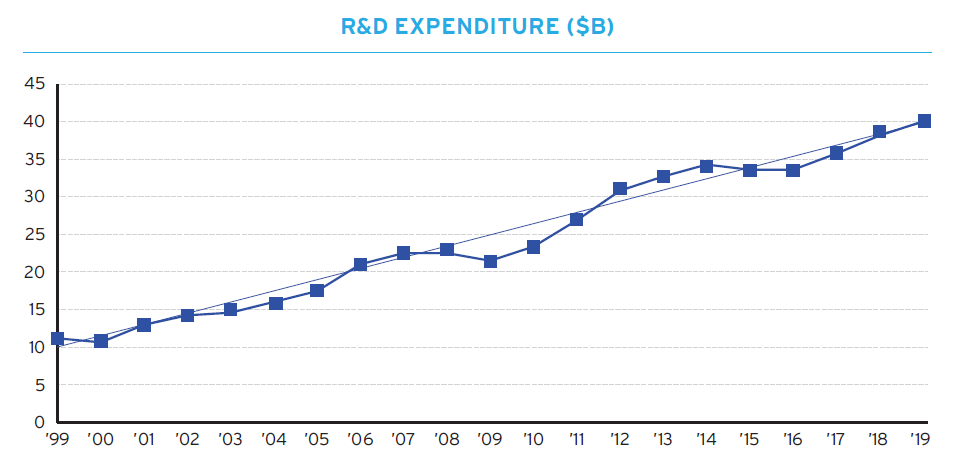

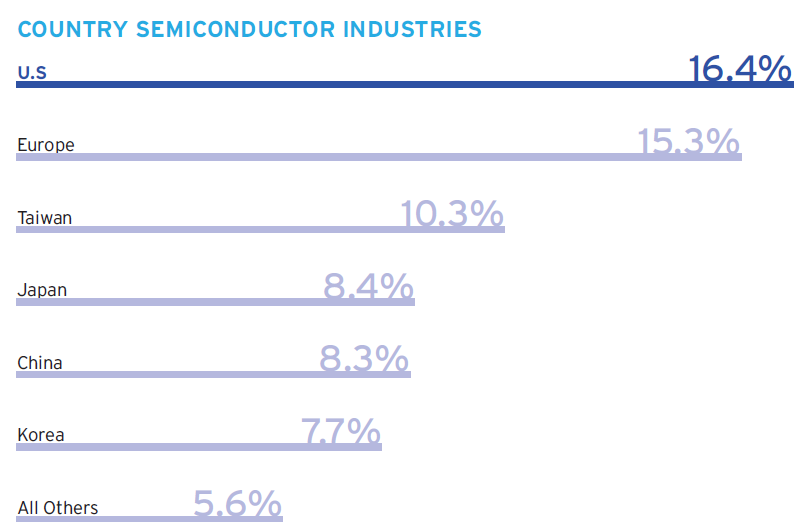

从1999到2019年,美国半导体的研发投入年复合增长率为6.6%,2019年达到398亿美元。从研发占销售收入的比例来看,美国平均为16.4%,而中国大陆只有8.3%。

半导体设计和制造是一个资本密集型产业,随着半导体工艺技术的演进,资本投入的要求越来越高。以数字和逻辑器件的晶圆代工为例,晶圆产能达到10万片/月的资本投入正随着工艺的进步逐代飙升,从14nm/16nm的120亿美元,攀升至5nm的200亿美元。能够支付起这么高额开支的公司也越来越少,2001年全球有30家公司可以制造当时最先进工艺的芯片,而到了今天只有3家公司在追逐最先进的7nm/5nm工艺。

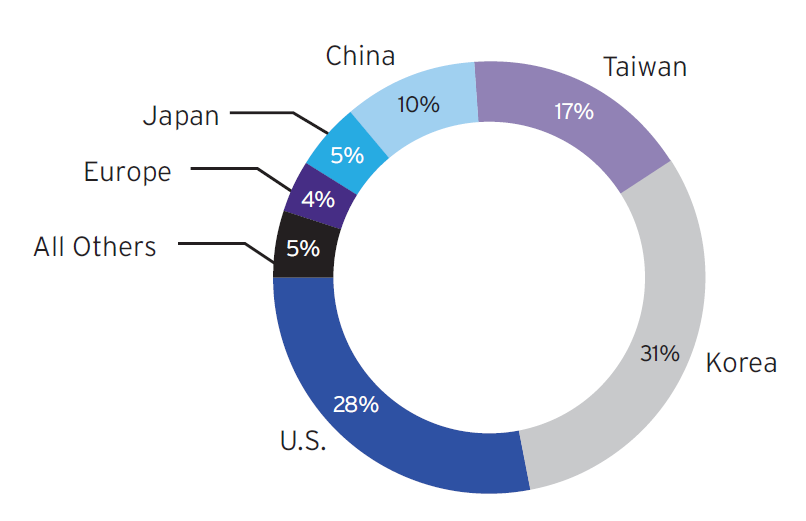

在2019年全球半导体资本开支中,美国占28%,而中国大陆只占10%,韩国和台湾则分别占比31%和17%。同样以数字/逻辑器件的制造技术先进性为例,2010年台湾和韩国落后美国2.5年,中国大陆落后4年。到了2019年,台湾和韩国已经赶上甚至超过美国,而中国大陆仍然有4年的差距。

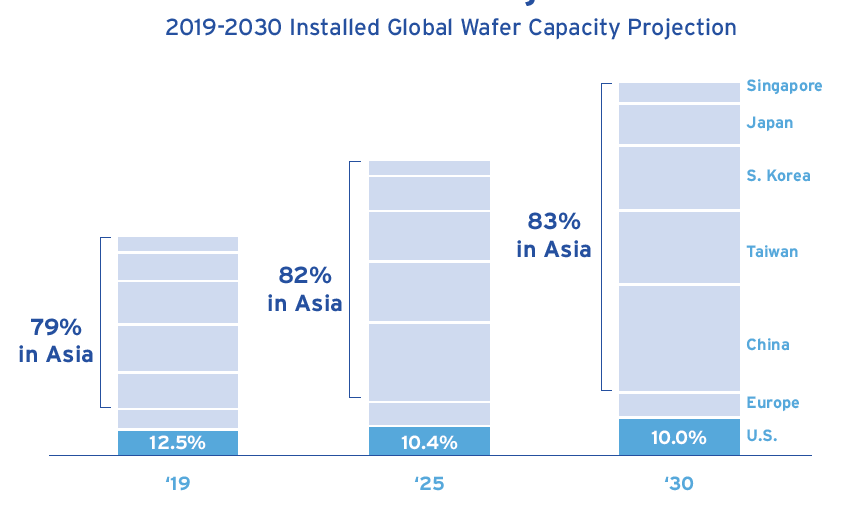

虽然美国在半导体制造技术和晶圆厂方面有持续稳定的投入,但亚洲国家和地区却在以更快的速度扩张产能。现在,美国的产能仅占全球的12.5%,超过80%的产能分布在亚洲。2019年,全球新建六座晶圆厂,全部在美国之外,其中有四座是在中国。

据预测,到2030年,美国的晶圆产能将下降到10%,而亚洲国家和地区则占据83%,届时中国大陆将成为产能最大的国家。

半导体进出口:美国出口460亿美元,中国大陆进口3056亿美元

2019年美国半导体的出口额为460亿美元,仅次于飞机、石油和汽车。这一方面是因为半导体需求的80%来自美国以外的市场(中国大陆是最大的需求市场),另外一个原因是美国半导体公司有44%的产品都是在美国本土的晶圆厂生产的。

2019年中国大陆集成电路累计进口额为3055.5亿美元,累计出口金额为1015.78亿美元,贸易逆差达到2039.71亿美元。

此外,美国半导体产业创造的直接就业机会为24.1万人,间接支持的工作机会超过100万。中国大陆的半导体从业人员约有19万人。

中国半导体追赶美国的机会

为继续保持美国在全球半导体领域的领先地位,SIA建议美国政府在基础研究、国内生产、人才培养,以及贸易和知识产权保护方面加强投入。具体如下:

●通过联邦政府科研机构、能源部和国防部等机构,将用于新型半导体材料、芯片设计和架构的科研预算从15亿美元扩增到50亿美元;

●加大美国在半导体相关领域的研究投入,比如材料科学、计算机科学、工程和应用数学等领域;

●建立新的半导体制造投资拨款项目以刺激更多先进半导体制造工厂在美国本土启动和扩产,特别是在先进数字/逻辑工艺、存储器和模拟器件晶圆厂方面,以满足国防、关键基础建设和工业应用需求;

●改革美国高层次技术移民系统和相关法规,以鼓励从美国大学毕业的STEM学生留在美国,为半导体产业的技术创新提供足够的人才储备;

●加强半导体领域知识产权偷窃和侵权的法律执行,以保护美国国家和企业的利益。

中国半导体产业协会IC设计分会理事长魏少军教授在最近举行的中国IC领袖峰会上呼吁,中国应成立由政府主导的“集成电路研发基金”,用于半导体基础研究和芯片设计的前沿技术开发。

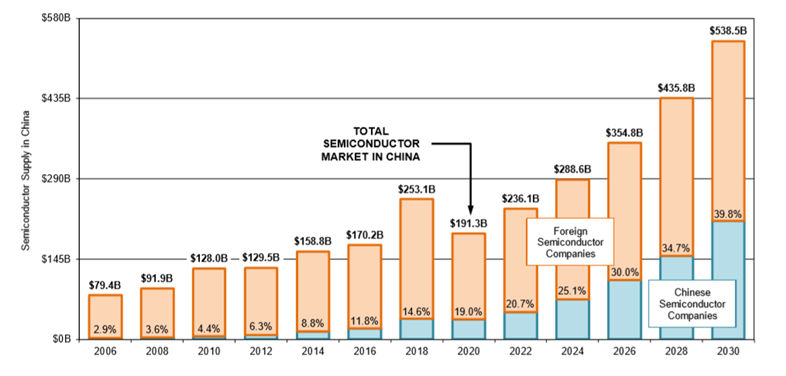

据IBS统计,2019年中国市场的半导体供应量约有15.81%来自中国本土企业,而84.19%依赖外国公司。预计到2030年,中国市场的半导体供应量将有39.78%来自中国公司,60.22%仍将来自外国公司。这一预测数据也许有点保守,但我们计划2025年半导体自给率提升至70%的目标确实很难实现。

中国的半导体供应(来源:IBS,2020年6月)

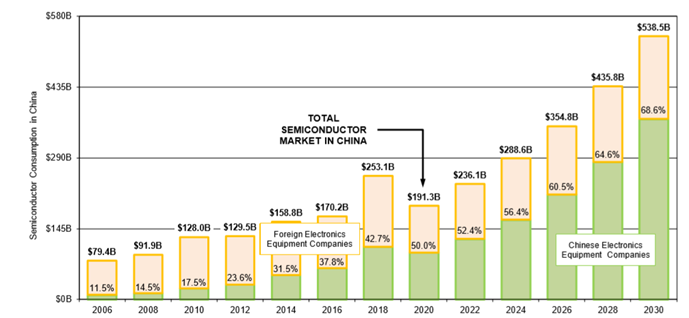

然而,中国企业的半导体需求量在稳步增长。2019年,中国市场半导体消费量45%来自中国企业,2020年中国和外国企业在中国市场的半导体消费量将持平。随着新基建投资的逐渐展开,来自中国本土市场的需求将保持高速增长。预计到2030年,69%的消费量将来自中国本土公司,需求主要来自数据中心、消费电子、汽车、医疗等应用领域。

中国的半导体需求(来源:IBS,2020年6月)

中美贸易摩擦和科技冷战将对美国半导体企业带来负面影响,而对中国本土半导体企业则有着极大的推动作用。“国产替代”将给中国中小IC设计公司带来前所未有的的机遇,同时中国本土的半导体设备和晶圆制造能力也将得到大力发展。

虽然高端芯片、先进半导体设备和晶圆制造工艺的技术提高需要时间积累,但中国正在对5G、AI、IoT和量子计算等下一代技术进行大量投资。以高铁、新能源、5G网络,电动车和工业物联网等为代表的“新基建”将带动半导体产业的高速增长,预计到2030年中国将在许多关键技术领域取得世界领先地位。

原文发表于ASPENCORE旗下ESMC姊妹网站EETC 责任编辑:Elaine Lin

相关文章