相比智能驾驶,智能座舱成果易感知,成本相对可控,如今正迎来爆发式增长。盖世汽车研究院相关统计数据显示,今年1-7月,国内智能座舱整体渗透率已达到58.9%。

伴随此过程,智能座舱系统集成也在加速向域控制演进,座舱域控正逐步从高端车型向中低端车型渗透,规模化量产上车提速。

据盖世汽车研究院统计整理,今年1-7月,中国市场座舱域控前装交付量达到155.6万套,搭载率提升到14.1%。

供应商层面,抛开为特斯拉代工的和硕与广达,德赛西威拿下第三方供应商榜首。在此之外,镁佳科技、亿咖通、东软集团、车联天下等本土供应商也有不错成绩,渐成市场主力。

前三“身份”各不同,但都有“大佬”加持

于供应商企业而言,“背靠大树好乘凉”,如果能搭上增长势头不错的车企/车型,自然不愁没业绩。

和硕与广达的这棵“大树”,便是特斯拉。

和硕布局车用电子多年,近几年不仅打进奥迪、丰田等传统车厂供应链,更是抢进特斯拉供应链,为之代工中控台、电控单元、充电桩等,广达在车用产品线的布局以ECU及车用电脑为主,也是特斯拉域控制器的代工厂商。

而近些年特斯拉中国的增长态势,业界有目共睹。2019年1月7日,特斯拉上海超级工厂开工;2022年8月13日,特斯拉上海工厂第100万辆整车下线;2023年9月6日,特斯拉上海工厂第200万辆整车正式下线,增长节奏越来越快。

图片来源:特斯拉官方

据乘联会数据,今年1-7月,特斯拉中国零售销量约32.55万辆,同比上涨58%。与之相对应,盖世汽车研究院相关统计数据显示,1-7月,和硕与广达代工的座舱域控装机量合计326,597套,市场占比超两成,排位第一。

不同于这两家代工大厂,德赛西威定位于第三方供应商,作为本土域控制器供应商,德赛西威主营业务聚焦于智能座舱、智能驾驶和网联服务三大领域,在智能座舱、智能驾驶领域都有推出相应的域控制器产品,随着汽车“新四化”的快速发展,相关业务增长迅速。

今年1-7月,德赛西威的表现也可谓强势。根据榜单,1-7月德赛西威座舱域控装机量达到271,815套,市场占比为17.5%。

这背后,也有“大佬”的加持。

官方资料显示,德赛西威第二代座舱域控早已实现规模量产,第三代座舱域控也已实现规模化量产,并在理想汽车、奇瑞等众多客户的车型上配套供货,第四代座舱域控已获得多个项目订单。

重点是,德赛西威不少核心客户销量快速增长,尤其是理想汽车。数据显示,截至7月,理想汽车旗下家庭五座旗舰SUV——理想L7在上市5个月时间内,总交付量顺利突破5万辆,品牌旗下两款六座SUV产品,理想L8和理想L9的月交付量从今年3月的1.2万辆提升到7月的2万辆。

图片来源:德赛西威

从1-7月配套情况来看,德赛西威的表现主要受益于理想汽车旗下车型,理想L7、L8两款车型座舱域控装机量占其装机总量超四成的份额。当然,理想汽车之外,装机量较大的还有其它几家车企/品牌,例如奇瑞、传祺、哪吒等。

同样进入前三的还有伟世通,据悉作为座舱域控领域最早的一批玩家,伟世通早在2012年就已着手研发相关产品,2018年其座舱域控产品便在奔驰A级车上首次推出。截止目前,伟世通在座舱域控领域的客户群体已包括奔驰、吉利、东风、沃尔沃等车企。

吉利应该算得上伟世通在座舱域控板块的“大客户”。今年1-7月,伟世通座舱域控装机量为224,274套,具体配套车型中,吉利系车型居多,尤其是吉利星越L、ZEEKR 001。此外,占比较高的还有奔驰以及Smart旗下车型。

本土供应商抢占“前排”,大刷存在感

从此次榜单可以看出,本土供应商排位整体靠前。这意味着,在座舱域控领域,本土供应商存在感整体增强。

不只是前文所提到的德赛西威,镁佳科技、亿咖通、东软集团、车联天下这些本土企业也进入了上升通道。

据悉,镁佳科技已与长安深蓝、理想、奇瑞、东风在智能座舱方面达成了深度合作,并完成了量产的交付。另也与多家大型整车集团达成长期稳定的合作关系,斩获总额近百亿人民币的量产零部件研发和供应合同。

镁佳科技旗下智能座舱解决方案有多种产品形态,对应不同定位车型的需求。据盖世汽车研究院统计整理,今年1-7月,镁佳科技总的装机量为108,729套,主要配套车型包括理想L9、深蓝S7、深蓝SL03等,覆盖多个价位段。

图片来源:镁佳科技

以智能座舱为核心业务的亿咖通此次排位第五,1-7月座舱域控装机量为78,708套,市场占比5.1%。亿咖通背靠吉利,其座舱域控产品目前也主要配套于吉利旗下品牌及车型,包括博越、博越L、银河L7等。

东软集团1-7月座舱域控装机量70,526套。官方资料显示,东软智能座舱域控制器符合”拟人化”发展趋势,采用国内外主流高性能车规级芯片,支持集成AVM、AR导航、DMS、OMS等高算力算法,支持丰富的云服务,可集成丰富生态。

近年来,东软智能座舱域控制器陆续装载于红旗、奇瑞、恒驰、长城等多款车型。具体从今年1-7月来看,东软座舱域控主要配套于红旗、星途、恒驰等品牌旗下车型。

进入TOP10榜单的本土供应商还有车联天下。今年1-7月,车联天下智能座舱域控制器装机量为66,107套,高于排在第九位的LG以及第十位的安波福。

据悉,如今在长城、广汽传祺、广汽埃安、吉利、比亚迪、奇瑞等多家车企数十个主力车型上都可见其智能座舱域控制器产品的身影。从1-7月的具体情况来看,车联天下配套车型诸多,其中配套量居高的是传祺M8以及蓝山DHT-PHEV。

图片来源:魏牌

此外值得注意的是,诺博科技虽然此次未能进入TOP10榜单,但装机量达到44,559套,与排在第十位的安波福差距并不大。

整体渗透率将持续提升,市场格局仍存变数

智能座舱渗透率正不断提升,且越来越多地向中低端车型延伸。

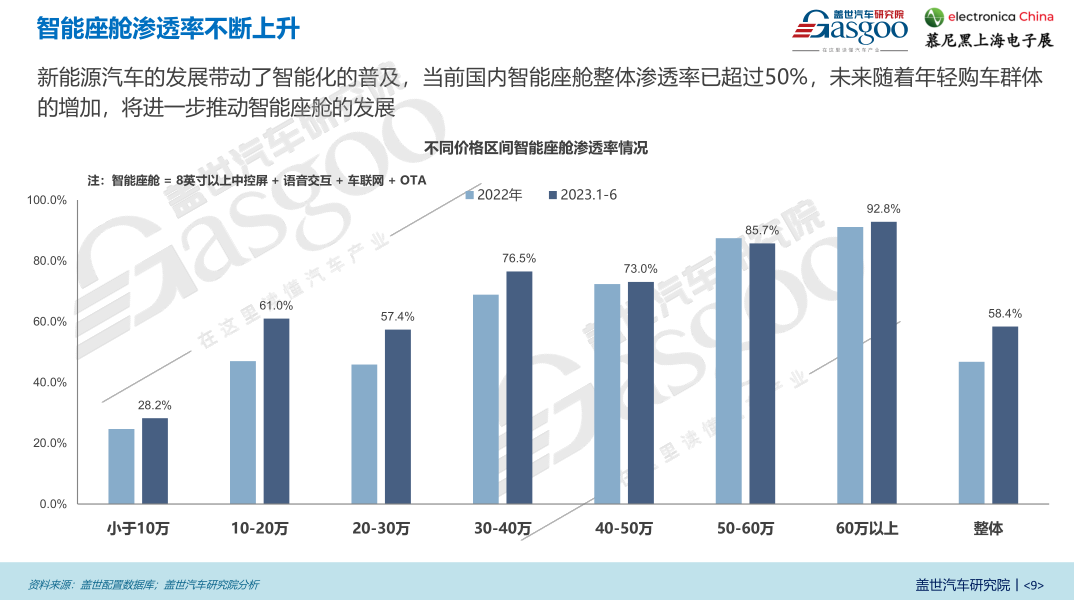

据盖世汽车研究院统计整理,今年1-6月,60万以上区间车型智能座舱渗透率达到九成以上,50-60万区间渗透率达到85.7%,30-50万区间都在七成以上,30万以下车型渗透率也不低,10-30万区间渗透率达到六成左右,小于10万车型渗透率也接近三成。

盖世汽车认为,未来随着年轻购车群体的增加,将进一步推动智能座舱的发展。而随着座舱功能的愈发丰富,座舱域控的渗透率也势必持续上行。

那么问题来了,在此过程中,谁能拿下更多市场份额?目前我国智能座舱域控制器市场仍较分散,接下来市场集中度会越来越高吗?

对此,盖世汽车研究院分析师表示,目前国内座舱域控的渗透率刚突破10%,市场尚处于早期阶段,排名还是存在一定变数的。

他还指出,目前该领域的参与者主要是“主机厂自研+第三方代工”和“纯第三方”两大类,主机厂自研域控会是趋势,短期会带动第三方代工厂份额的提升,长期来看,第三方供应商的优势会更明显,既可以做产品的平台化的拓展适应不同定位的车型,同时也可以开放代工业务。

至于本土供应商和外资供应商,目前可以看到的是,两方针对座舱域控市场都在做更深入的布局,包括推动座舱域控走向“高性能化”、“本土化”,以抓住更多市场份额。

如今,基于电子电气架构的演进以及相关软硬件技术的提升,座舱逐步从单域向跨域融合方向演进,先是部分域之间的融合,再逐步聚合更多的功能域,最终形成舱驾一体化的中央计算模式。

目前,博世、采埃孚、伟世通、马瑞利、德赛西威、中科创达、均联智行、东软集团、亿咖通、博泰车联网等众多国内外供应商已着手相关布局。

盖世汽车注意到,马瑞利第四代座舱域控制平台 MInD-Xp、伟世通第四代SmartCore™座舱域控制器、德赛西威第四代座舱域控、车联天下智能座舱4.0、中科创达“E-Cockpit 7.0”等都基于高通8295芯片,而高通8295支持座舱和智驾的深度融合。

“龍鷹一号” SmartCore™座舱域控制器方案;图片来源:芯擎科技

与此同时,很多企业也在推进“本土化”。举例来说,伟世通推出了基于芯擎科技“龍鷹一号”的“中国芯”SmartCore™座舱域控制器,车联天下也有基于芯驰科技X9系列方案的座舱域控制器。

盖世汽车研究院在《智能座舱产业报告(2023版)》中指出,如今国内外多家Tier 1厂商推出了基于高通8295芯片的座舱平台,或者基于本土芯片的高性价比方案,本土厂商的积极布局,推动着座舱及域控领域的本土化进程。